Inhaltsverzeichnis:

Schritt 1: Die Klärung der Gesundheitshistorie

Schritt 2: So ermitteln wir die „richtigen“ Versicherungsgesellschaften

Schritt 3: Versendung der Voranfragen

Schritt 4: Das Votum der Versicherungsgesellschaften

Bei der Berufsunfähigkeitsversicherung gehen wir stets – und unabhängig von der Tätigkeit des Kunden, oder der persönlichen Situation- in diesen 3 Schritten vor, was zu einer sauberen Voranfrage „ohne Risiken und Nebenwirkungen“ führt.

Die aktuelle Anfrage- Beruf Fachinformatiker ist seit letzter Woche in der Bearbeitung.

Der Kunde hatte bereits im Jahr 2018 wegen einer Berufsunfähigkeitsversicherung an gefragt; damals „scheiterte“ eine mögliche Absicherung aus gesundheitlichen Gründen.

Da sich diese gesundheitlichen Fragen auf einen Zeitraum über 5 Jahre beziehen und der Kunde diese Behandlung seit Frühjahr 2016 vollständig abgeschlossen hat, „starten wir nun einen neuen Versuch“.

Wie folgt gehen wir dabei mit unsere bewährten Methode vor:

Schritt 1 zur richtigen und bedarfsgerechten Berufsunfähigkeitsversicherung:

Das Formular zur Voranfrage hatten wir vorab – Onlineberatung machts möglich- „grob besprochen und die wesentlichen Punkte erklärt, so dass der Kunde weiß, auf was es ankommt.

Er wird das Voranfrageformular ergänzen und anschließend im digitalen Versicherungsordner „Simplr“ datenschutzrechtlich einwandfrei hochladen.

Bei uns werden solche Formulare mit persönlichen Daten also nicht unsicher per Mail hin- und her gesendet, sondern direkt vom Kunden PC auf unseren sicheren Server hochgeladen.

Nachdem der Kunde uns die Angaben hochgeladen hat, werden wir diese auf Plausibilität prüfen und bei Unklarheiten Rücksprache mit dem Kunden halten. Oftmals ist es so, dass Angaben gemacht werden, die aber nicht vollständig oder plausibel sind; das besprechen wir in dem Fall und lassen die Angaben durch den Kunden korrigieren, so dass wir eine möglichst genaue und detaillierte Gesundheitshistorie für die Voranfrage verwenden können.

Dabei gilt: Nicht die schiere Menge der Angaben ist wichtig, sondern eine gesamte, vollständige, nachvollziehbare und verständliche Historie der gesundheitlichen + persönlichen Angaben.

Denn auf der anderen Seite sitzt ein so genannter „Risikoprüfer“ der Versicherungsgesellschaft und dieser muss das so genannte „Risiko“ einschätzen, um ein Votum zu erstellen.

Da kann sich jeder leicht vorstellen, dass die Voranfrage „vollständig, aber auch verständlich“ sein soll.

Je hochwertiger die Voranfrage, umso besser in der Regel das Votum der Versicherungsgesellschaft.

Nun gilt es erst einmal diese Sachen zu klären, anschließend geht es weiter mit:

Schritt 2 zur richtigen und bedarfsgerechten Berufsunfähigkeitsversicherung:

Nun ermittelten wir anhand bestimmter, wichtiger Kriterien die Anbieter für die „engere Auswahl“; nach beruflicher Tätigkeit, Gesundheitsstatus und Hobby`s kann das sehr unterschiedlich sein.

Hier fließt kein gefahrenerhebliches Hobby in die Bewertung mit ein.

Es ist wichtig, jetzt die „richtige Auswahl“ zu treffen, damit die Lösung anschließend zum persönlichen Bedarf passt.

Hier am Beispiel unseres aktuellen Kunden- der Fachinformatiker mit nahezu 100% iger körperlicher Tätigkeit; Mindestkriterien sollten sein:

- Keine Anzeigepflicht bei Berufswechsel oder -aufnahme

- Keine Anzeigepflicht bei gefährlichen Sportarten

- Versicherungsschutz: Weltweit und zeitlich unbegrenzt

- Geringes Verteuerungsrisiko: Unterschied Brutto- / Nettobeitrag

- Ereignisunabhängige Nachversicherungsgarantie (erste 5 Jahre)

- Kein Ausschluss der Nachversicherung bei Risikozuschlägen

- Zinslose Stundung (mind. 6 Monate)

- Wiederinkraftsetzung nach Zahlpause ohne Gesundheitsprüfung

- Volle BU-Rente ab 50 Prozent

- Zinslose Stundung ab Leistungsmeldung

- Mitwirkungspflicht des VN auf zumutbare ärztliche Anweisung beschränkt

- Rückwirkende Leistung bei 6 Monaten andauernder BU

- Es besteht freie Arztwahl

- Beinhaltet der Tarif eine Arbeitsunfähigkeitsklausel

- Dauer der AU Leistung in Monaten (bei Zahlung 100% der BU Rente)?

- Wiedereingliederungshilfe (in Monatsrenten)

- Verzicht auf abstrakte Verweisung

- Bei Nachprüfung konkrete Verweisung möglich; auf abstrakte Verweisung wird verzichtet

- Prüfung des zuletzt ausgeübten Berufs vor Ausscheiden aus Berufsleben

- Kenntnisse, Fähigkeiten und Lebensstellung zum Zeitpunkt des Ausscheidens werden berücksichtigt

- Prüfung des zuletzt ausgeübten Berufes

- Psychische Erkrankungen sind eingeschlossen

- Leistung bei inneren Unruhen (ohne aktive Beteiligung)

- Leistung bei Krieg- und Terrorereignissen

- Leistung auch bei (grob) fahrlässig verursachtem Leistungsfall durch die versicherte Person

- Med. Untersuchung im Ausland (weltweit) wird anerkannt, bei Untersuchung in Deutschland erfolgt Kostenübernahme für Reise, Aufenthalt, Behandlung

- Einkommenseinbuße weniger als 20 Prozent

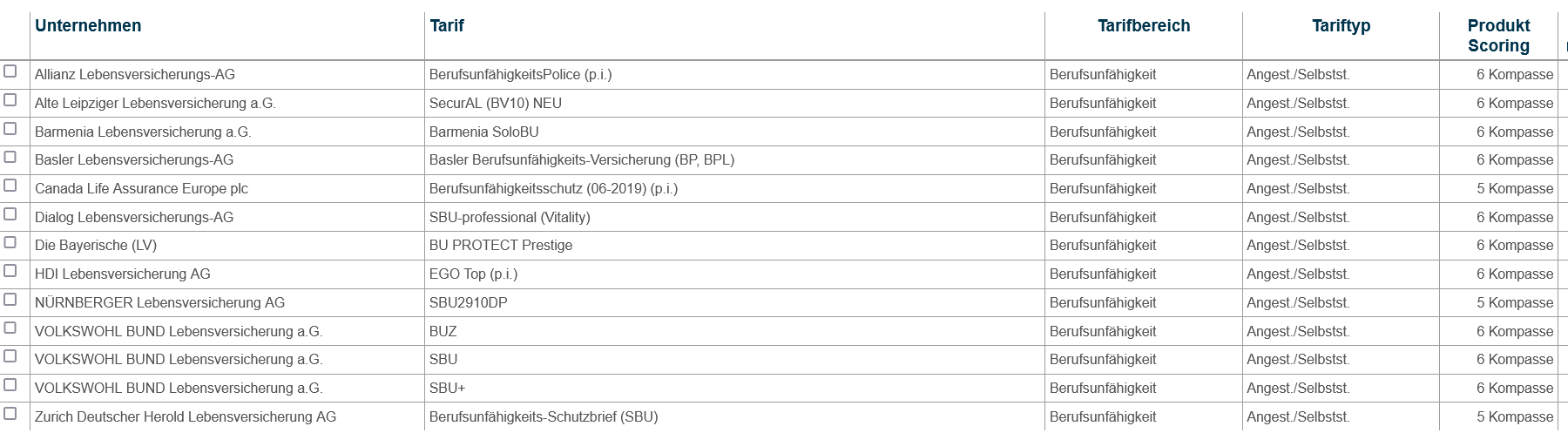

In dem Fall verblieben von ursprünglich 67 Versicherungstarifen 13 für den eigentlichen Vergleich!

Interessant ist, dass diese Anbieter nicht unbedingt zu den eher teuren Anbietern gehören, oft sind „passende Premiumanbieter“ vom Beitrag sogar günstiger, als vergleichsweise leistungsschwächere Anbieter weiß der Versicherungsmakler Offenburg, der auch gerne Dein Versicherungsmakler in der Nähe ist.

Aber man muss es durchrechnen, das kann in jedem einzelnen „Fall“ anders ein; wir machen uns diese Mehrarbeit gerne für ein tolles Kundenergebnis.

In die nähere Auswahl kommen in dem Fall folgende Versicherer + Tarife:

So geht es nun weiter für unseren Fachinformatiker- wobei das Geschlecht seit „Unisex“ keine Rolle mehr spielt!

Der Interessent wünscht sich eine Berufsunfähigkeitsversicherung über die max. mögliche Monatsrente per Schlussalter 67 Jahre inkl. Arbeitsunfähigkeitsklausel; das Thema Krankentagegeldabsicherung besprechen wir immer separat.

Hier empfehlen wir dem Kunden auch, die „garantierte Rentensteigerung im Berufsunfähigkeitsfall von 1%“ der Rente, sowie die Mitversicherung der so genannten „Arbeitsunfähigkeitsklausel“ im Versicherungsschutz ein zubauen.

Ggf. sollte auch den Verzicht auf die Beitragsanpassung nach § 163 VVG berücksichtigt werden; welche (r) Anbieter der ausgewählten Anbieter dieses Feature im Tarif beinhalten, schreiben wir unten dazu.

So schauen nun die vorläufigen Ergebnisse (in alphabetischer Reihenfolge) vom Versicherungsmakler Offenburg in Zahlen aus- wir führen hier die „ersten 3 in Frage kommenden Anbieter auf“- bei denen auch die Risikovoranfragen gestellt werden:

Barmenia SBU Solo

![]()

Basler SBU

![]()

HDI SBU Ego Top

![]()

Von diesen 3 Anbietern verzichtet allerdings keiner auf die Beitragsanpassung nach § 163 VVG; daher unten noch Angebote, welche diesen Baustein berücksichtigen.

Zunächst einmal stellen wir diese 3 Anbieter leistungsbezogen untereinander in den…..Vergleich.

Hier nun für diesen Kunden exzellente Angebote mit Premiumschutz und inklusive Verzicht auf die Beitragsanpassung nach § 163 VVG in alphabetischer Reihenfolge:

Die Bayerische SBU Prestige

![]()

Inter Risk SBU XXL

![]()

Universa SBU Premium

![]()

Dazu auch der Vergleich dieser 3 Anbieter + Tarife untereinander: Vergleich

Auch zum Thema Nachversicherungsgarantie sollte vor allem bei Berufseinsteigern der Fokus gelegt werden; dazu finden Sie detaillierte Informationen im jeweiligen Vergleich unter: „Nachversicherungsgarantie unabhängig von einem Ereignis + „Nachversicherungsgarantie bei vertraglich benannten Ereignissen“ +

Zur Vervollständigung zu diesem konkreten Fall sind die so genannten „Ereignis unabhängigen Nachversicherungsgarantien bei diesen Anbietern wie folgt geregelt:

Barmenia:

§ 17

(2) In den ersten 60 Monaten der Vertragslaufzeit können Sie die versicherte Berufsunfähigkeitsrente

auch ohne besonderen Anlass ohne erneute Gesundheitsprüfung erhöhen.

Basler:

28

Zusätzlich können Sie die Leistungen einmal in den ersten fünf Jahren und zu Beginn des elften

Versicherungsjahres erhöhen.

HDI:

§ 2

Bis fünf Jahre nach dem Versicherungsbeginn kann die Nachversicherungsgarantie ohne erneute Gesundheits-

prüfung und unabhängig von einem bestimmten Ereignis ausgeübt werden.

Die Bayerische:

§ 29

(2) Sie haben das Recht, einmalig innerhalb der ersten fünf Versicherungsjahre die versicherte Berufsunfähigkeits-

rente unabhängig von einem in Absatz 1 genannten Ereignis aufzustocken. Die Aufstockung kann frühestens sechs

Monate nach Vertragsabschluss erfolgen.

Inter Risk:

III

Bis fünf Jahre nach dem Versicherungsbeginn kann die Nachversicherungsgarantie ohne erneute Gesundheitsprü-

fung auch unabhängig von einem bestimmten Ereignis ausgeübt werden

Universa:

§ 20

Sie haben das Recht, einmalig nach Ablauf von 5, 10 und 15 Jahren ab Versicherungsbeginn (= Stichtag) unabhängig von den in Abs. (1) genannten Anlässen die Nachversicherungsgarantie auszuüben.

Die Nachversicherungsgarantie decken damit so gut wie alle Premiumanbieter auch ohne weiteres Ereignis mehr oder weniger umfangreich ab.

Vor 10 Jahren wäre das noch ein Novum gewesen- heute eher Normalität.

Allerdings ist die Nachversicherungsgarantie- da wiederholen wir uns gerne- ein wahnsinnig wichtiger Baustein, der im Laufe eines „Versicherungslebens“ mit gewisser Regelmäßigkeit „zum Thema“ wird, denn das Leben und die Lebensumstände verändern sich sicher mehr als einmal und der Versorgungsbedarf damit ebenso.

Der Kunde erhält im Vorfeld den Vergleich + die Verbraucherinformationen (die Versicherungsbedingungen) der jeweiligen Versicherungsgesellschaften zur Durchsicht, Prüfung und Kenntnis.

Anhand dieser Informationen kann der Kunde gut entscheiden, welches Angebot seinen Wünschen über den Versicherungsschutz am ehesten entspricht.

Schritt 3 zur richtigen und bedarfsgerechten Berufsunfähigkeitsversicherung:

Im dritten und letzten Schritt versenden wir nun die „anonymisierten Voranfragen zur Berufsunfähigkeitsversicherung“ an die gewünschten Versicherungsgesellschaften; wir berücksichtigen dabei in der Regel 3 Versicherungsgesellschaften.

Innerhalb 3 bis max. 7 Arbeitstagen erhalten wir das Votum der Versicherungsgesellschaft, welches wir oft nachverhandeln, falls nicht ideal für den Interessenten und im Anschluss mit dem Interessenten oder Kunden besprechen.

In dem Fall steht uns das noch bevor, die Voranfragen werden nach Klärung der gesundheitlichen Situation und Aufbereitung der detaillierten Voranfrage erst noch versendet.

Besprochen wird bei uns alles „digital-persönlich“, das ist von der Transparenz für Sie ideal und minimal vom Aufwand; der Kunde oder Interessent braucht dazu nur eine Internetverbindung und kann alles von zu Hause aus, oder aus dem Büro (oder aus dem Urlaub- hatten wir auch schon) genau verfolgen.

In dem Falle besteht auch „herkömmliche + analoge“ Kundennähe, da schon Bestandskunde; wir freuen uns immer sehr, wenn Bestandskunden auf unser Know How in Sachen Versicherungen- nicht nur zur Berufsunfähigkeitsversicherung- zurück greifen.

Dieser Kunde ist seit ein paar Jahren Bestandskunde; hatte mit der KFZ Versicherung an gefangen, später die Privathaftpflichtversicherung dazu gebucht und nun mit der ersten Wohnung auch die Hausrat- und Glasversicherung, sowie eine Rechtsschutzversicherung ab geschlossen.

Selbstverständlich hat der Kunde alle seine Versicherungsverträge schön übersichtlich im digitalen Versicherungsordner „Simplr“- wie alle unsere Kunden und ist damit hoch zufrieden:

Seine Berufsunfähigkeitsversicherung wird demnächst hier ebenso erscheinen.

„Zugriff“ hat der Kunde entweder über die App von Simplr, oder über unsere Webseite – Kundenlogin.

So hat der Kunde alles in einem Portal- egal über welche Versicherungsgesellschaft. Ebenso immer volle Transparenz, da die Kunden über jedes eingespielte Dokument per separater Mail informiert werden.

Das nennen wir digitale Kundenberatung + Betreuung mit persönlicher Note!!!

Schauen Sie auch hier, was unsere (weiteren) Kunden über uns sagen:

Das Votum der Versicherungsgesellschaft:

Nach Versendung der Voranfragen erhalten wir innerhalb weniger Tage das Votum der jeweiligen Versicherungsgesellschaft.

Ein so genanntes Votum ist eine „Vorabaussage“ der angefragten Versicherungsgesellschaft unter welchen Bedingungen der Versicherungsschutz zustande kommen kann; oder aber auch, ob er nicht zustande kommen kann.

Die großen und kundenfreundlichen Vorteile von Voranfragen zur Berufsunfähigkeitsversicherung sind, dass eine Voranfrage keinen Antrag darstellt (womit Einschränkungen oder Ablehnungen aus einem Votum bei einem späteren Antrag über eine andere Versicherungsgesellschaft nicht angegeben werden müssen) und die Voranfragen bei den Versicherungsgesellschaften nicht oder nur max. 30 Tage gespeichert- anschließend gelöscht werden.

Stellt man hingegen einen Antrag auf Berufsunfähigkeitsversicherung bei einer Versicherungsgesellschaft und dieser führt zu abweichenden Einschränkungen (Ausschlüsse/Beschränkungen/Beitragszuschläge), müssen diese Angaben bei einer Antragstellung über eine andere Versicherungsgesellschaft dort gemacht werden, da diese in der Regel nach „gestellten Anträgen“ fragt; das kann natürlich von Nachteil sein, wenn sich die Folge-Versicherungsgesellschaft aus Aufwandsgründen an diesen Einschränkungen bei der Beurteilung orientiert.

Daher immer erst die Voranfrage- dann den Antrag bei der gewünschten Gesellschaft mit dem für sich besten Votum!

Wir schauen uns das jeweilige Votum genau an und gehen, wenn wir selbst mit dem Vorabergebnis unzufrieden sind, in die Nachverhandlung mit der Versicherungsgesellschaft.

Oft kann ein Votum, was aus unserer Sicht noch nicht ideal für den Kunde ist, durch positive Einschlüsse verbessert werden!

Hier hatten die Versicherungsgesellschaften wie folgt votiert:

Barmenia:

Das Votum steht noch aus!

Basler:

Das Votum steht noch aus!

HDI:

Das Votum steht noch aus!

Die Bayerische:

Das Votum steht noch aus!

Inter Risk:

Das Votum steht noch aus!

Universa:

Das Votum steht noch aus!

Wenn für den Kunden schließlich „klar“ ist, welche Versicherungsgesellschaft er wählt und das Votum o.k. wird ein Antrag bei derjenigen Versicherungsgesellschaft gestellt, dort die Voranfrage beigefügt und digital durch den Kunden per Handy oder Tablet signiert; das passiert ganz einfach, indem wir den Kunden „als Gast zuschalten“, er den QR Code scannt und somit eine Verbindung zum Unterschriftsfeld/den Unterschriftsfeldern hergestellt wird:

Anschließend laden wir den Antrag bei der gewählten Versicherungsgesellschaft hoch, diese erstellt die Police, welche anschließend direkt in Ihrem digitalen Versicherungsordner „erscheint“ und dort gepflegt wird.

Heißt, wir hinterlegen alle Dokumente in Ihrem digitalen Versicherungsordner Simplr, schicken Ihnen je hinterlegtem Dokument eine Mailinfo und halten die Beiträge aktuell.

Sie sind so immer über den aktuellen Stand informiert- auch zu allen anderen Versicherungen, die sich in Simplr befinden.

Es macht also auch Sinn, andere Versicherungsverträge in Simplr anzulegen, damit diese ebenso gepflegt werden können.

Wie das funktioniert, hatten wir hier beschrieben (klicken Sie hier auf „so legen Sie Ihre Versicherungsverträge in Simplr an) :

Diese Art von Versicherungen erhalten Sie als Kunde in der Regel (ausgenommen reine Online- oder Papierlospolicen) auch per Post zu gestellt, unser digitaler Versicherungsordner „spiegelt“ somit alles für Sie und hinterlegt den Versicherungsschein, sowie alle anderen Informationen dort wie beschrieben.

Mit dem digitalen Versicherungsordner können Sie natürlich auch alle Ihre anderen Versicherungen durch uns betreuen + pflegen lassen; diesen stellen wir Ihnen völlig kostenfrei zur Verfügung.

Wie die Anlage von Versicherungsverträgen funktioniert, hatten wir oben beschrieben; hier aber auch nochmal der Link dazu:

So legen Sie Ihre Versicherungsverträge in Simplr an!

Somit sind wir gerne nicht nur Ihr Ansprechpartner in Sachen Berufsunfähigkeitsversicherung, sondern auch rund um alle Ihre privaten anderweitigen Versicherungen.

Wir freuen uns auf Ihren Anruf!

Schauen Sie sich dazu folgende wichtige Beiträge an:

- Wenn Versicherungen Schäden bezahlen und wie das Schadenjahr 2022 bisher lief….

- Die Nachversicherung in der Berufsunfähigkeitsversicherung- Beispiele aus der Praxis!

- Berufsunfähigkeitversicherung für Elektroniker in Energie- und Gebäudetechnik!

- Dokumenten und Vertragspflege Ihrer Versicherungen bei der ERGO Versicherung AG!

- Dokumenten und Vertragspflege Ihrer Versicherungen bei der DEURAG Deutsche Rechtsschutz-Versicherung AG!

- Dokumenten und Vertragspflege Ihrer Versicherungen beim Continentale Versicherungsverbund!

- Dokumenten und Vertragspflege Ihrer Versicherungen bei der Basler Versicherungs AG!

- App oder Aktenordner?

- Gewerbliche Versicherungen beim Versicherungsmakler in der Nähe!

- Nachhaltige Versicherungsprodukte beim Versicherungsmakler in der Nähe?

- Hurra, 170 Google-Bewertungen sind geschafft!!!

- Versicherungen bezahlen sowieso nie!!!

- Versicherungen digital einfach + persönlich beim Versicherungsmakler in der Nähe!

- Schluss mit dem aufwändigen Versicherungs- Papierkram !

- Versicherungen einfach und übersichtlich verwalten- Schluss mit dem Versicherungschaos!

- Kunde werden beim Versicherungsmakler aus Durbach/ bei Offenburg!

- Bis zu 150 € Amazon Gutschein bei Clark!

Zum guten Schluss:

Egal, ob Privathaftpflichtversicherung, Hausratversicherung, Rechtsschutzversicherung, Unfallversicherung, wir sind als Versicherungsmakler in der Nähe gerne für Sie da- rufen Sie uns einfach an:

Wir sind der Versicherungsmakler in der Nähe, weil wir gerne für Sie persönlich da sind und nur so weit entfernt, wie der nächste Klick oder Ihr Telefon.

Wir sind die Versicherungsagentur in der Nähe, weil wir immer in Ihrer Nähe sind- das Internet macht es möglich und wir zwar wissen, dass wir keine Versicherungsagentur sind, sondern Versicherungsmakler, aber die Kunden + Interessenten suchen oft danach und das ist gut so.

Wir sind die Versicherung Offenburg, weil wir viele Jahrzehnte in Offenburg ansässig waren und uns auch als Offenburger fühlen. Durbach- unser jetziger Sitz- ist nah bei Offenburg und da wir sowieso immer für Sie erreichbar und in der Nähe sind, spielt unser Sitz keine Rolle.

Wir sind der Versicherungsmakler Ortenau

Versicherungsmakler in der Nähe

Versicherung in meiner Nähe

Versicherungen in meiner Nähe

Versicherung in der Nähe

Makler Offenburg

Versicherungsmakler Offenburg

Onlineberatung Versicherungsmakler

Versicherungsmakler suchen

Das Team vom Versicherungsmakler in 77770 Durbach und rund um Durbach + Reblandgemeinden + Offenburg (auch 77767 Appenweier, 77654 Rammersweier, 77654 Fessenbach, 77743 Neuried, 77694 Kehl, 77933 Lahr, 77704 Oberkirch, 77746 Schutterwald, 77654 Zell -Weierbach) mit Versicherungslösungen für Privatkunden und Gewerbetreibende