….dann freut es uns genauso wie die Kunden, denn erst damit ist der Auftrag des Versicherungsmaklers erfüllt.

Die Begleitung im Schadensfall ist mindestens genauso wichtig, wie die Vertragsvermittlung!

Sicher vermitteln wir gerne Versicherungsverträge- das ist unsere Passion und natürlich auch unser Einkommen; wir würden lügen, wenn wir anderes behaupten würden.

Das gesamte Versicherungsgeschäft bildet jedoch erst dann eine Einheit, wenn`s auch im Schadensfall klappt, denn es gibt oft Fragen, die zu klären sind und es ist darüber hinaus auch wichtig, dass der Ansprechpartner in Sachen Versicherungen einen „direkten Draht“ zur Versicherung hat.

Denn:

Was bringt der beste Versicherungsvertrag, wenn Sie als Kundin oder Kunde „im Fall der Fälle hängen gelassen werden“? Nichts- absolut gar nichts und Sie als Kundin oder Kunde wenden sich für immer ab.

Das wollen wir nicht, daher geben wir auch im Schadensfall unser bestes; hier ein paar Auszüge von Schadensfällen aus der letzten Zeit; das sind nicht alle Schadensfälle-nur ein paar wollen wir hervor heben:

So sind die Schadensfälle im Hause LEIBLE GmbH in 2022 bisher gelaufen:

Ein Schadensfall vom 9.12.2021 -zur Maschinenbruchversicherung– beschäftigt uns noch heute, weshalb wir darüber berichten.

Warum dauert die Erledigung eines Schadenfalles manches Mal länger?

Zum einen hier wegen der anfänglich langsamen Reaktion der Versicherung und andererseits auch daran, dass der Kunde bereits 2 Folge-Kostenvoranschläge erstellen lassen musste, da beides Mal während der Reparatur des eigentlichen Schadens ein Folgeschaden entdeckt wurde.

Zur Chronologie der Sache:

Schadensmeldung am 14.12.2021 an die Versicherung.

Übersendung Kostenvoranschlag über 4.090,90 € netto zur Schadensbehebung am 20.01.2022 an die Versicherung.

Per 04.02. wurde ein weiterer Kostenvoranschlag über 3.571 € an die Versicherung geschickt, denn es wurde, bevor die Reparatur angefangen werden konnte, ein Folgeschaden entdeckt.

Die Freigabe zum Kostenvoranschlag Nr. 1 erfolgte in der Zwischenzeit am 09.02.2022.

Die Freigabe zum Kostenvoranschlag Nr. 2 lies leider auf sich warten und trotz mehrmaliger Erinnerung kam seitens der Versicherung kein Feedback.

auf sich warten und trotz mehrmaliger Erinnerung kam seitens der Versicherung kein Feedback.

Das dies schlecht ist, steht außer Frage, aber genau dann sollte der Service des fachkundigen Versicherungsmaklers seine volle Wirkung entfalten.

Also wurde ein entsprechendes Scheiben mit Vorstandsbeschwerde erstellt und versendet.

Dass dieses „Wirkung zeigte“ sahen wir an der prompten Reaktion der Versicherung mit Freigabe des auch 2. Kostenvoranschlages am Folgetag unserer Beschwerde!

„Bitte entschuldigen Sie, dass wir uns erst jetzt hierzu melden. Wir werden den Folgeschaden unter derselben Schadennummer in diesem Fall bearbeiten.

Den zweiten KVO geben wir frei. „

Leider wurde seitens des Kunden während der Reparatur ein zweiter Folgeschaden entdeckt, zu dem wir am 17.03. den Kostenvoranschlag über 1.566,50 € an die Versicherung schickten.

Gleichzeitig waren wir sehr gespannt, wie lange dieses Mal die Antwort auf sich warten lassen würde???

Bereits am Folgetag schrieb uns die Versicherung „lapidar“:

„…wir geben dieses Angebot frei“.

Somit hat sich nun dieser Maschinenbruchschaden auf eine Gesamthöhe über 9.228,40 € auf summiert und auch wir sind letztlich mit der Abwicklung zufrieden, die kurzfristig zwar ins Stocken geriet- durch das „drehen an den richtigen Knöpfen“ allerdings zu einem reibungslosen Ende führte.

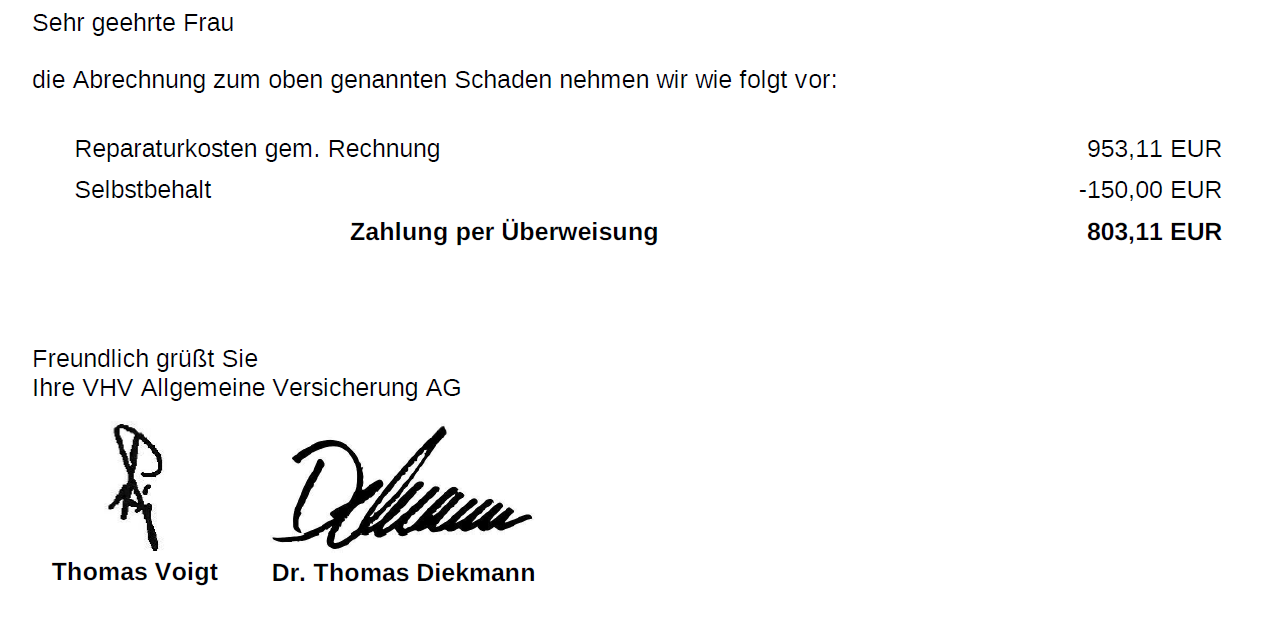

„Mit leichter Verspätung am 03.01.2022“ meldete sich die erste Kundin mit einem Glasbruchschaden an der Windschutzscheibe. Kein Problem, das ist für uns eher „Massengeschäft“ und dank bestehender KFZ-Teilkasko wurde der Schaden mit 803,11 € durch die VHV reguliert!

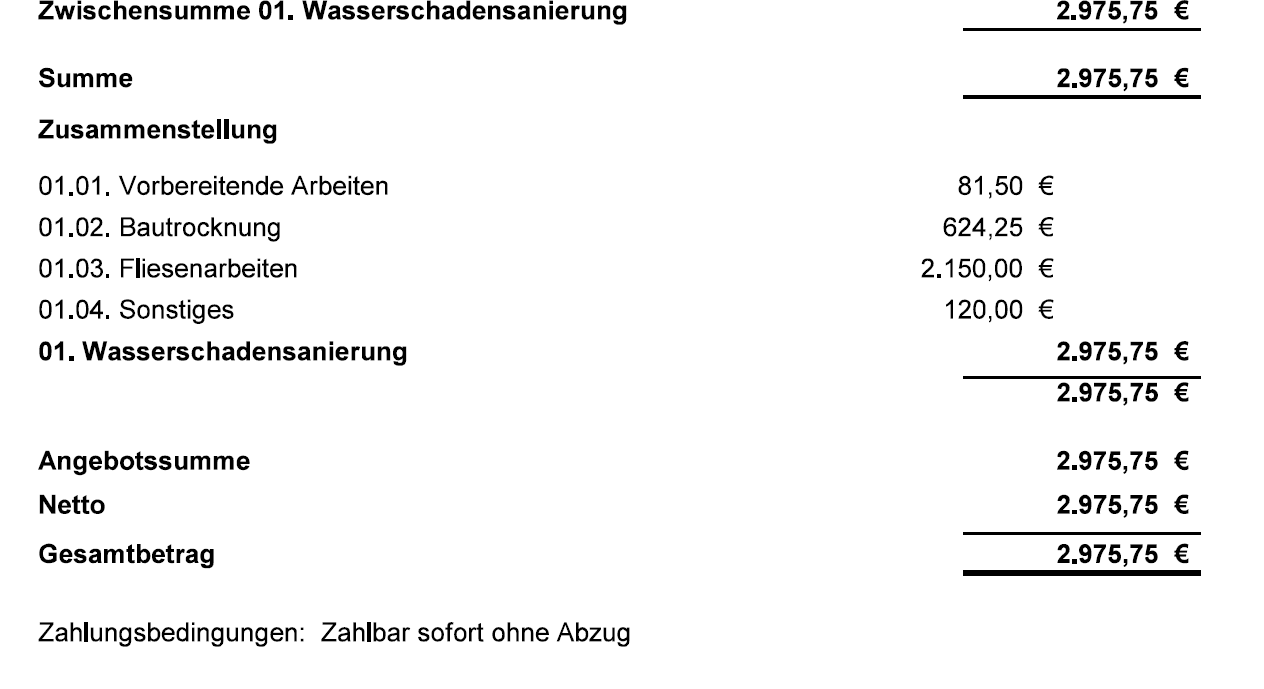

Am 07.01.2022 bekamen wir den nächsten Schadensfall herein-dieses Mal aus dem Bereich Wohngebäude-Leitungswasser. Hier war ein Verbindungsstück im WC kaputt und Wasser trat aus. In der Folge musste getrocknet werden, sowie um das WC neu gefliest.

Das war ebenso kein großer Schaden, aber immerhin summierte sich der Kostenvoranschlag auf 2.975,75 €.

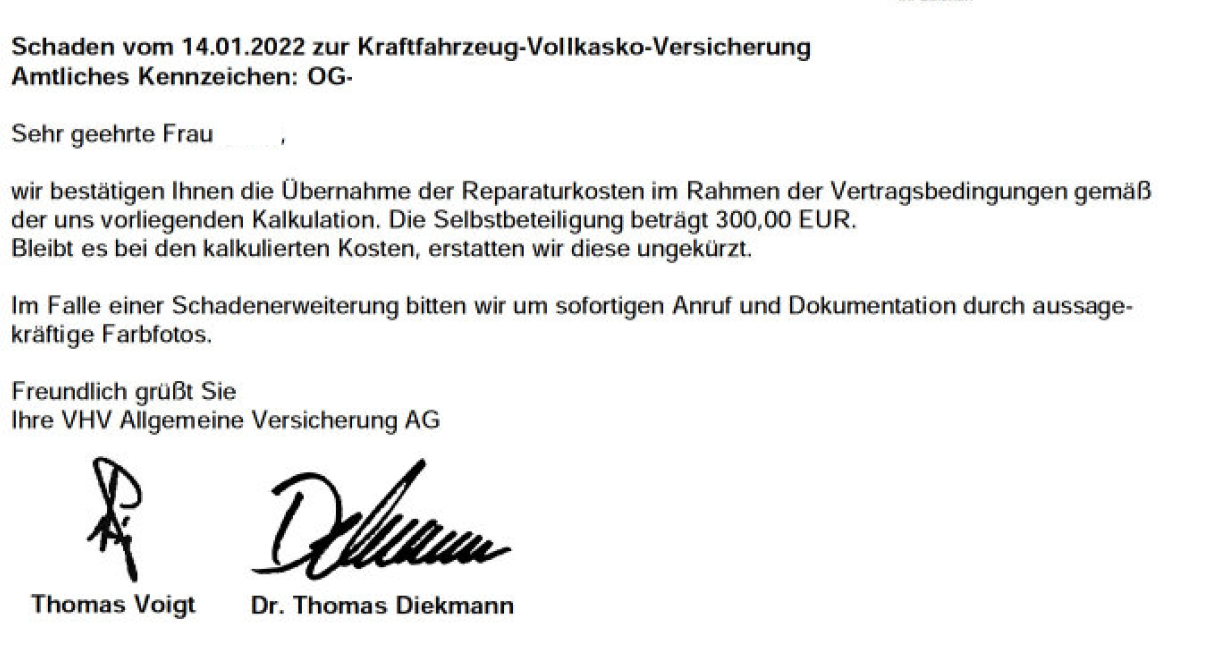

Am 14.01. erreichte uns ein Schadensfall aus dem Bereich der KFZ- Vollkaskoversicherung. Die Kundin hatte mit ihrem Auto an einer Mauer streift- Schadenshöhe ca. 4.000 €.

Kur nach Meldung des Schadenfalles an die VHV Versicherungen wurde die Übernahme des Schadenfalles bestätigt:

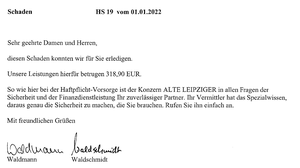

Auch kleinere Schadensfälle werden bei uns gerne und schnell ab erledigt- hier ein Schadensfall vom 19.01., als der Hund der Kundin die Jacke der Geschädigten beschädigte- eine Hundehaftpflichtversicherung ist unmittelbar wichtig, denn es könnten auch größere Schäden eintreten; hier Zahlung = 318,90 € durch die Degenia/ Risikoträger Alte Leipziger:

Insgesamt kommen Glasbruchschäden aus dem Bereich der KFZ Versicherung/ Teilkasko recht oft vor- diese werden immer schnell und unbürokratisch reguliert. Hier ein Schadensfall vom 24.01.2022 mit einer Schadenssumme über 878,78 €.

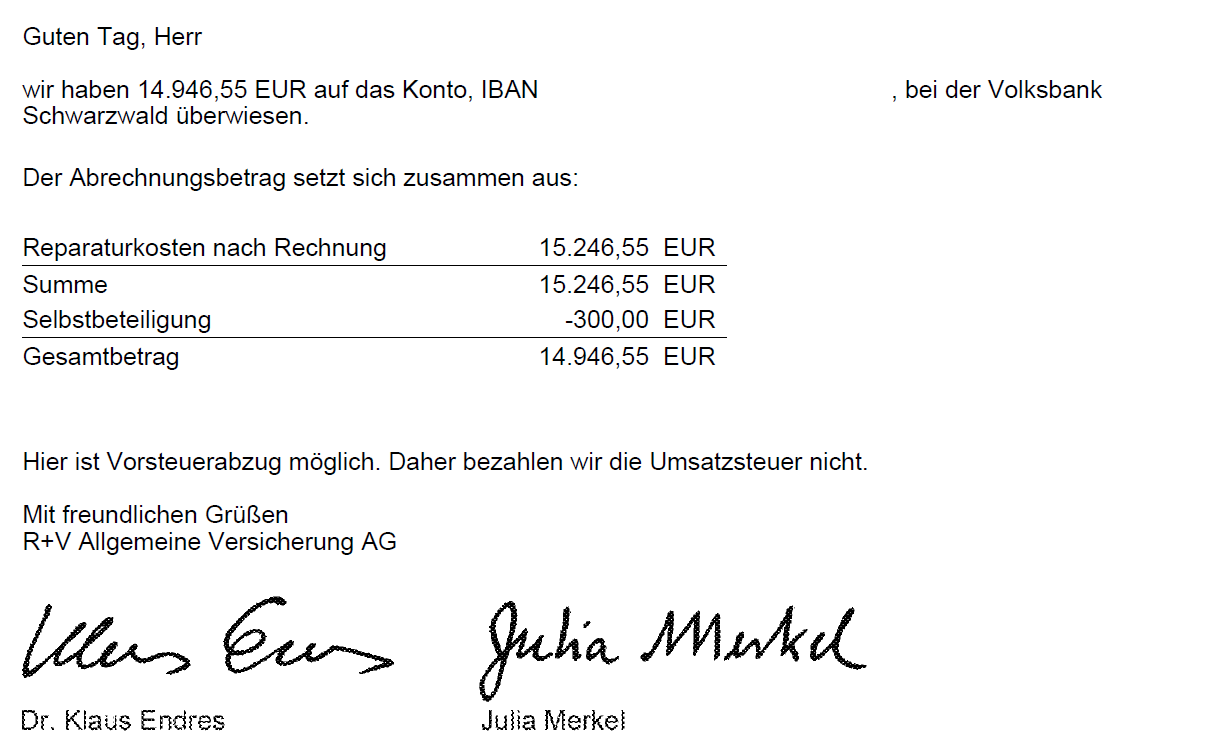

Am 27.01. „knallte“ es heftig und der Kunde beschädigte sein Auto stark im Rahmen eines selbst verschuldeten Verkehrsunfalles.

Die Schadenszahlung belief sich auf 14.946,55 € (!) und das war „nur“ der Nettobeitrag abzgl. Selbstbehalt, da der Kunde als Unternehmer zum Abzug der Vorsteuer berechtigt ist.

Das war somit bisher in dem Jahr unser umfangreichster KFZ- Vollkaskoschadensfall und auch hier war die Schadensregulierung nach Gutachten + anschließender Reparatur schnell und unbürokratisch erledigt:

.

.Auch der oft unterschätzte Bereich „KFZ-Schutzbrief“ erfüllt regelmäßige wichtige Funktionen. Hier hatte ein Kunde mit einem älteren Fahrzeug einen selbst verursachten Unfall erlitten; das Fahrzeug war anschließend nicht mehr fahrbereit und musste ab geschleppt werden; Kosten 190,00 €

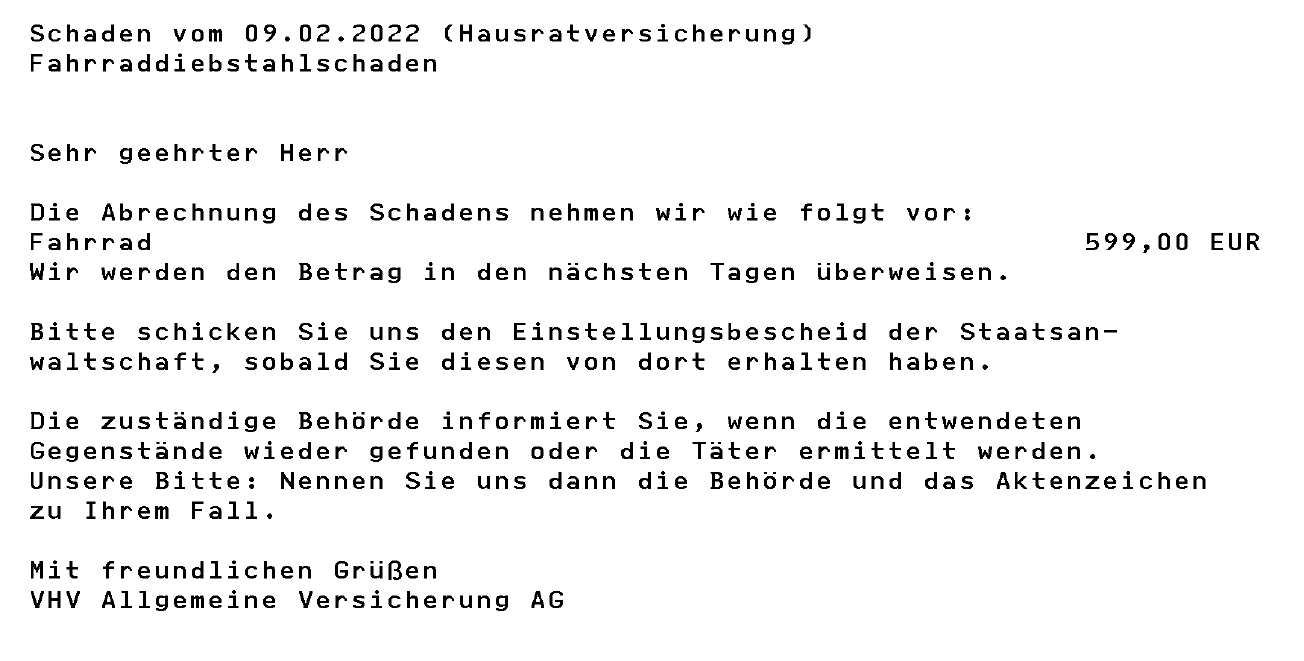

Am 09.02.2022 meldete ein Kunden einen Fahrrad-Diebstahl-Schaden. Gut, dass er in der Hausratversicherung die Klausel für Fahrrad-Diebstahl außerhalb der Wohnung vereinbart hat, die VHV leistete hier anstandslos den Betrag über 599,00 €.

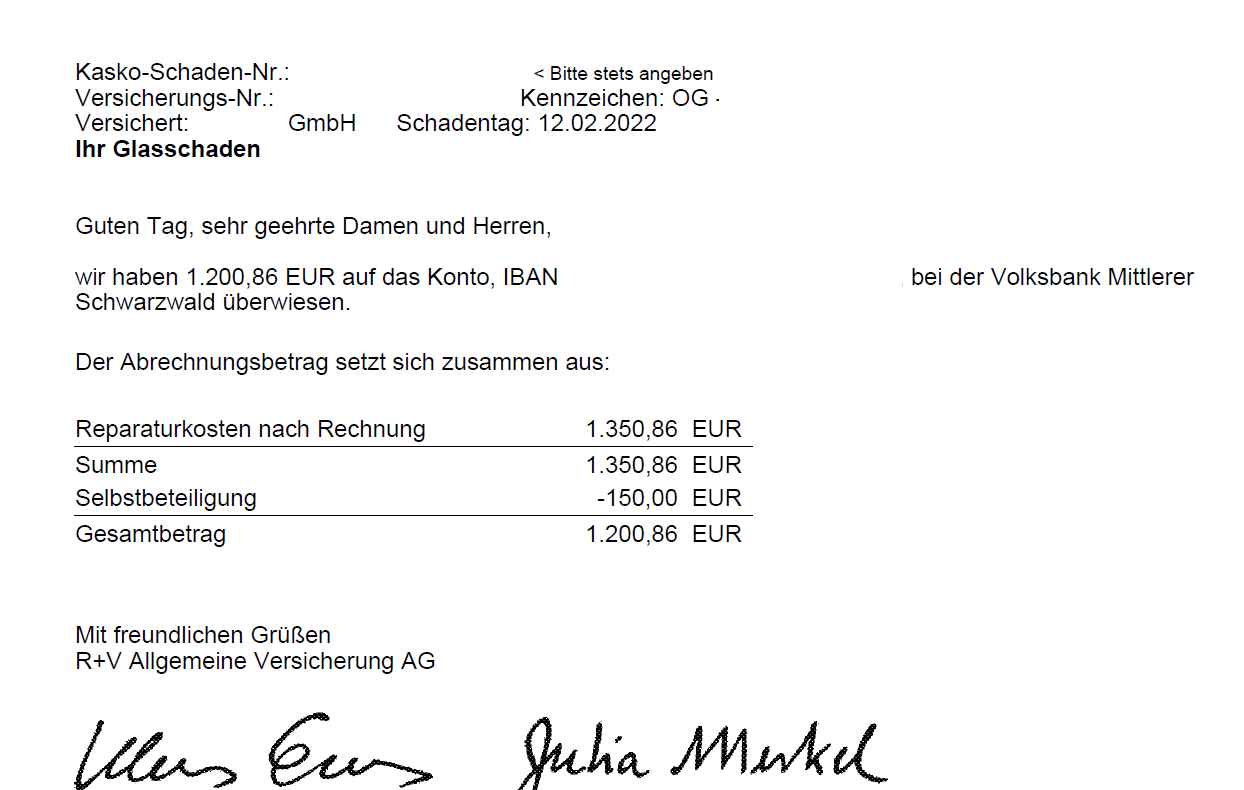

Am 12.02. meldete uns ein Gewerbekunde einen Schadensfall an der Windschutzscheibe. Ein klarer Fall für die KFZ-Teilkaskoversicherung. Das ist für uns eigentlich Alltag- daher wurde der Schaden schnell + unbürokratisch mit 1.200,86 € reguliert.

Am 21.02. meldete uns eine Kundin einen Schadensfall, da ihr Hund einen Drittschaden verursacht hatte und die Geschädigte anschließend stationär behandelt werden musste.

Das ist ein klarer Fall für die Hunde-Haftpflichtversicherung.

Da hierzu noch keine Forderungen gestellt worden sind, ist unklar, welche Schadenshöhe sich hieraus ergibt. Der Schaden wurde jedenfalls gemeldet und ist „aktenkundig“. Unsere Kunden muss nun „nur“ Ansprüche, die evtl. an sie gestellt werden unter Angabe der Schadensnummer an die Haftpflichtversicherung weiterleiten, die sich um alles weitere kümmert.

Viele wissen nicht, dass eine Haftpflichtversicherung- sei es Privathaftpflicht oder Tierhalterhaftpflicht- nicht nur für die Begleichung evtl. Schäden da ist, sondern sich im Schadensfall auch um die Korrespondenz mit den verschiedenen Stellen kümmert, die Forderungen aus dem Schaden haben.

Hier könnten das z. B.: Die Krankenkasse, oder das Krankenhaus sein, in dem die geschädigte Person behandelt wurde. Auch Ansprüche des Arbeitgebers sind denkbar.

Das sind alles Dinge, um die man sich selbst kümmern müsste, wenn man keine Haftpflichtversicherung hätte und dabei naturgemäß und mangels Rechtskenntnisse eine Menge Fehler machen könnte.

Am 22.02. meldete uns ein Kunde einen Schadensfall, den er beim Einparken verursacht hatte.

Das ist natürlich ein klarer Fall für die KFZ – Haftpflichtversicherung.

Dieser Schaden wurde schnell mit 4.592,76 € reguliert.

Gleichzeit hatte sich der Kunde einen Schaden am eigenen PKW zu gezogen. Gut, dass er eine Vollkaskoversicherung hat, welche den Schaden übernimmt.

Die Schadenhöhe beläuft sich auf über 4.000 €- die genaue Höhe kennen wir allerdings noch nicht, da das Autohaus den Schaden direkt mit der VHV abwickelt.

Hier zeigt sich auch einmal die Wichtigkeit des Rabattschutz. Hätte der Kunde keinen Rabattschutz, würden diese beiden Schadensfälle im kommenden Jahr zu enormen Rückstufungen führen.

Davon bleibt der Kunde verschont und kann sich darüber freuen, „versicherungsvertraglich“ so gestellt zu werden, als ob er keinen Schadensfall gehabt hätte.

Am 11.03. erreichte uns ein Schadensfall aus dem Bereich Fahrrad-Vollkaskoversicherung. Interessant daran ist, dass die Kundin sich das Fahrrad bzw. Pedelec erst am 14.02. gekauft hatte; der Kaufpreis betrug 3.300 €.

Da das Fahrrad abgeschlossen war und die Kundin den Schadensfall unverzüglich und ordnungsgemäß bei der Polizei gemeldet hatte, bleibt der Versicherung- in dem Fall die Ammerländer-nichts anders übrig, als den Schaden zu übernehmen.

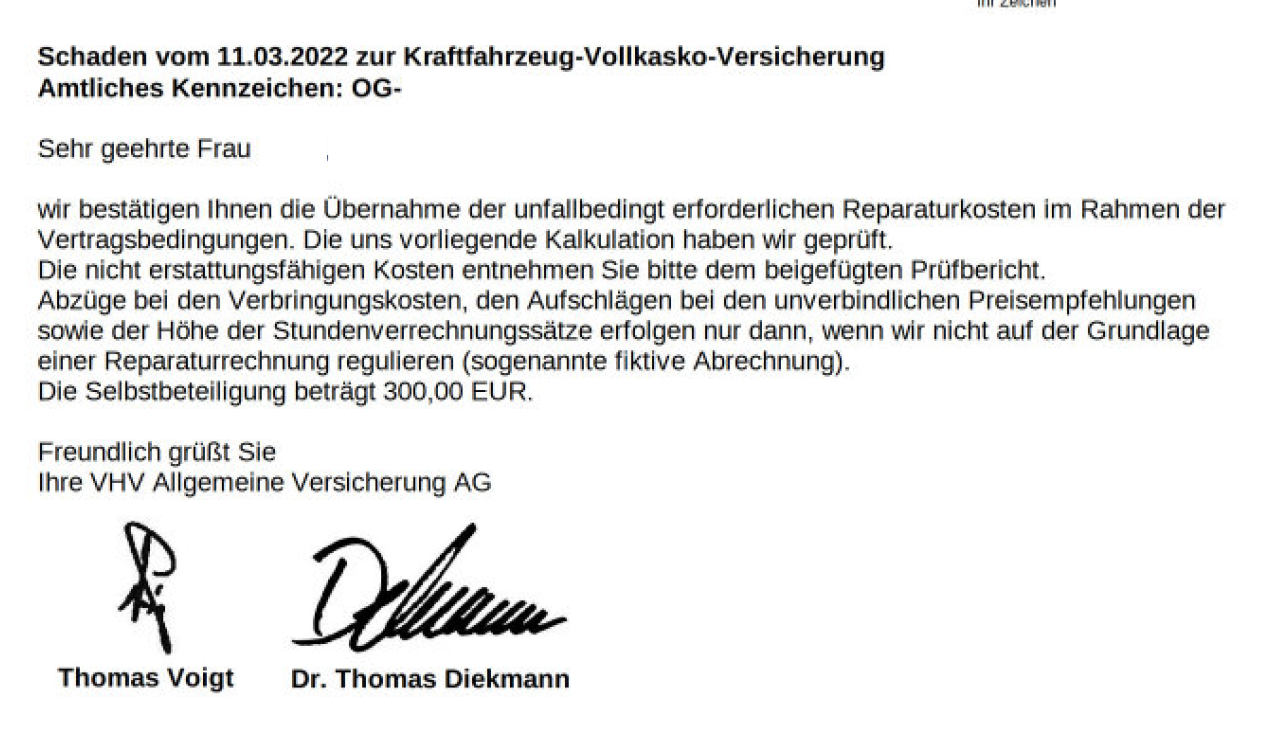

Am gleichen Tag erreichte und ein Vollkaskoschaden einer Kundin, die mit dem Fahrzeug an einer Mauer streifte. Die Übernahmeerklärung des Schadens hier von der Versicherung am gleichen Tag!

So wünschen wir uns das; am Tag der Meldung, oder spätestens am Tag danach muss die Zusage der Versicherung da sein, wenn die Umstände zum Schaden „klar und bekannt“ sind.

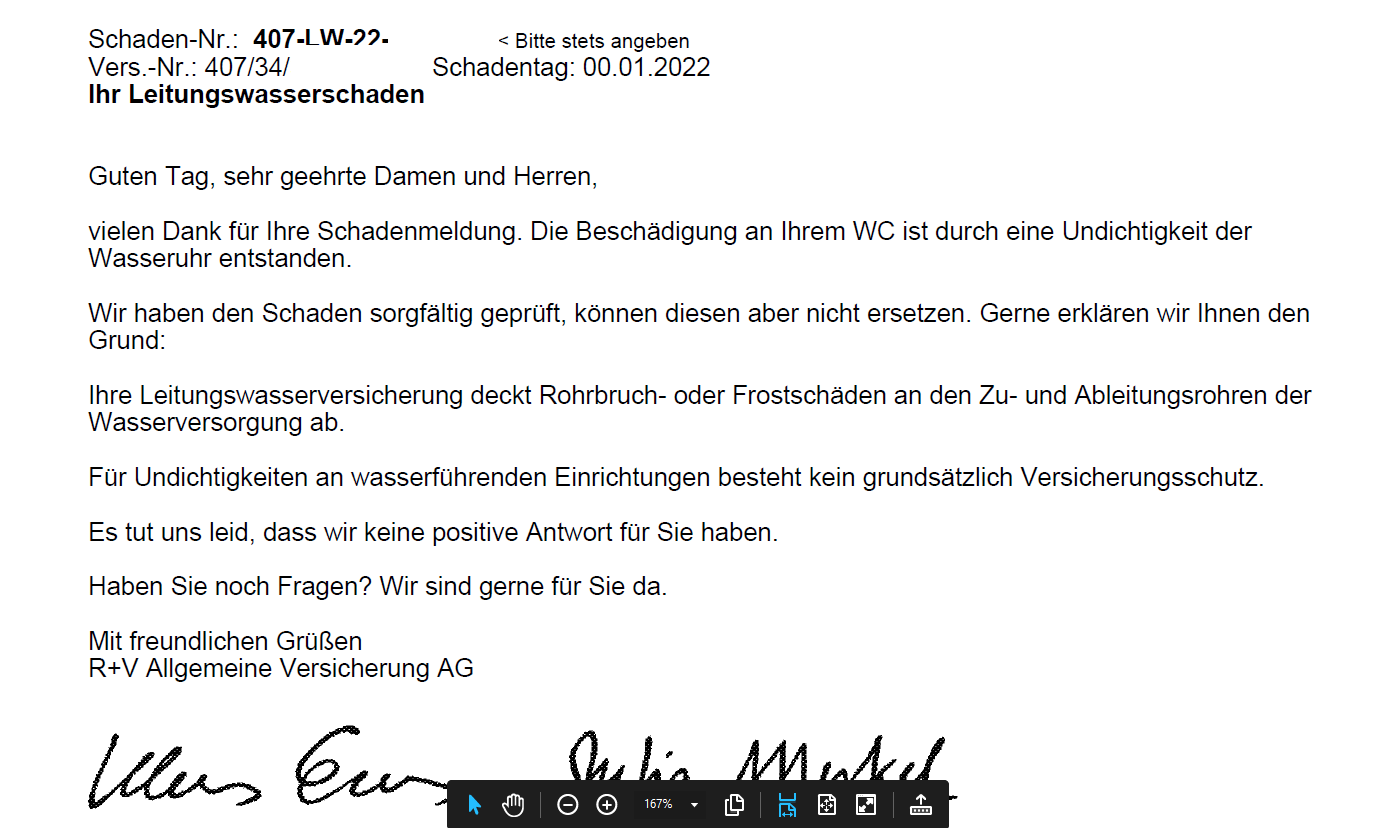

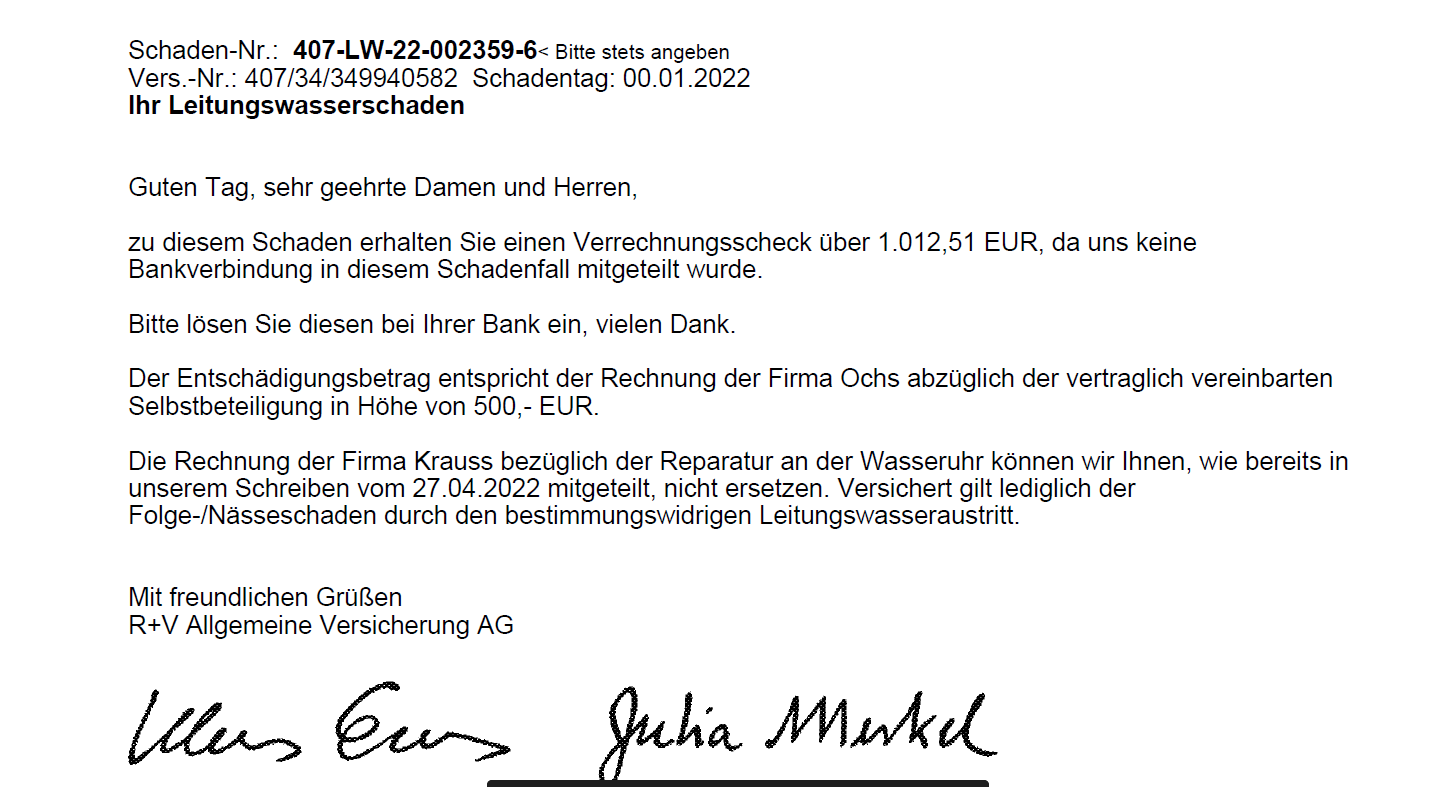

Der Leitungswasserschaden vom 16.03. eines Kunden lief erst einmal nicht reibungslos ab, was natürlich auch mal vorkommen kann. Es ist wichtig, dass sich in dem Momentan jemand drum kümmert, wir hier geschehen:

Zunächst einmal lehnte die Gebäudeversicherung „aus ihrer Sicht begründet“ ab:

Wir erkannten allerdings, dass hier ein Verständnisfehler seitens der Versicherung vorlag und schritten ein.

Unserer Meinung nach müssten die Folgeschäden (Nässeschäden) infolge der Undichtigkeit der Wasseruhr gedeckt sein; für die Undichtigkeit selbst besteht freilich kein Versicherungsschutz.

Das sah die Versicherung ein und leistete schließlich eine Entschädigung über 1.012,51 €; ohne unser Zutun hätte der Kunde „keine Entschädigung“ erhalten!

Auch das ist Teil der Arbeit des Versicherungsmaklers aus Durbach; Hilfe im Schadensfall und wenn es mal nicht so läuft, wie gedacht, den Kunden so unterstützen, dass (Sie oder er) zum Recht kommt.

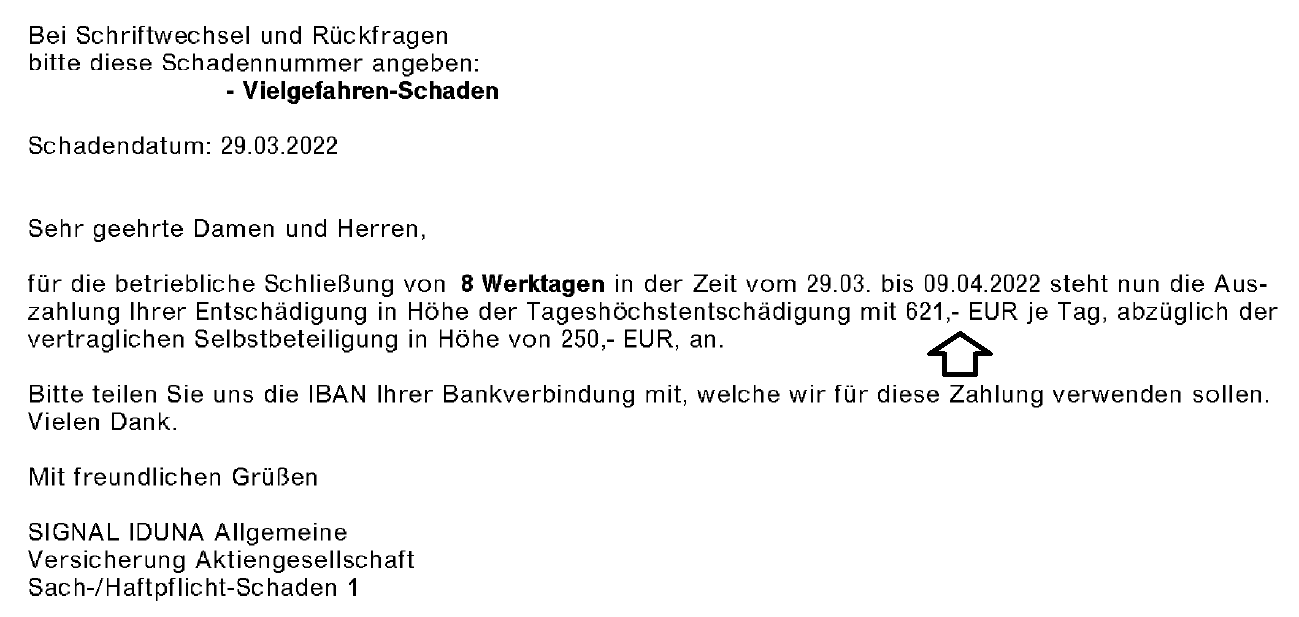

Ein interessanter Schadensfall bekamen wir während einer Onlineberatung mit einem selbstständigen Bäcker mit.

Wir sprachen völlig beiläufig über „Corona“ und er erzählte, dass er dieses Jahr aufgrund seiner Corona Erkrankung und die seiner einzigen Mitarbeiterin den Betrieb schließen musste.

Oh, er hat im Rahmen seiner Betriebsversicherung über die Signal/Iduna doch eine so genannte Betriebsschließungsversicherung- da war ihm gar nicht bewusst.

Aber uns- und daher ist es wichtig, ab und zu Gespräche zu führen, denn wir können natürlich nur tätig werden, wenn wir von gewissen Umständen erfahren.

In dem Fall hatten wir den Schaden dann sogleich gemeldet; die Schadensbearbeitung bei der Versicherung dauert noch an, was wir aber verstehen, denn die Versicherungen wurden in Sachen „Corona“ gerade zu überrannt und haben immense Rückstände.

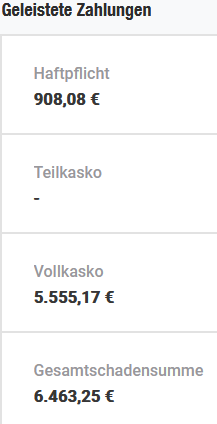

Nach vielen, vielen kleineren Schäden von Marderbiss über Glasbruch, etc. erreichte uns am 20.04. ein etwas umfangreicherer Vollkaskoschaden.

Eine Kundin unterschätzte die enge Kurve und fuhr auf eine Mauer.

Neben dem Vollkaskoschaden gab es mit der Mauer natürlich auch einen Haftpflichtschaden.

Immerhin insgesamt 6.463,25 € und dank „Rabattschutz“ für die Kundin ohne Schadensrückstufung!

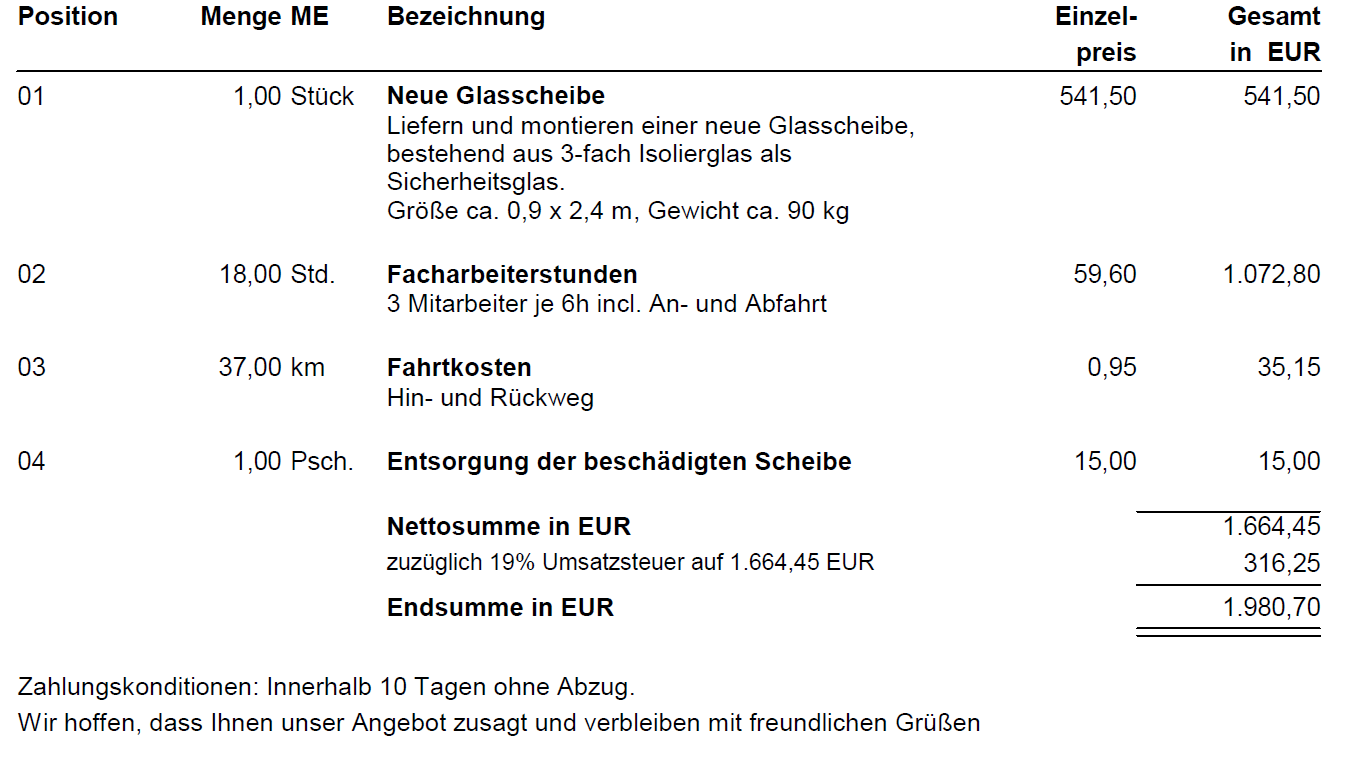

Interessant war dieser Glasschaden vom 14.05.; der Kunde entdeckte einen Sprung in der Terrassentüre. Es handelt sich hierbei um keine besonders große Türe und auch keine besondere Verglasung, so dass wir uns dabei nichts weiter dabei dachten.

Der Kostenvoranschlag über 1.980,70 € überraschte uns dann doch etwas; die dort an gegebenen 18 Facharbeiterstunden können unmöglich korrekt sein.

Die Versicherung- hier Die Haftpflichtkasse hat dem Kunden nun einen Handwerker aus dem Netzwerk beschafft, das wir + der Kunde total richtig findet, denn es ist leider so, dass manche Handwerksfirmen es schamlos ausnutzen, wenn eine Versicherung der Leistungsträge ist.

Fazit: Es sind keinesfalls nur immer die Versicherungen, oder die Makler die „bösen Buben oder Mädels“.

Hier ein Schadensbeispiel aus dem Bereich Betriebsschließung infolge Corona Erkrankung:

Im Mai hatten wir mit einem Kunden einen Besprechungstermin in anderen Versicherungsangelegenheiten.

Unter Anderem kamen wir im Gespräch darauf, dass er seine Bäckerei im April wegen Corona für ein paar Tage schließen musste.

Moment- Sie haben doch eine „Allgefahrenversicherung“ bei der Signal Iduna/ da müsste doch eine Entschädigung wegen Betriebsschließung aufgrund Corona fällig werden.

Dies war dem Kunden nicht bewusst, er hätte das total ignoriert.

Gesagt, getan, wir haben Schaden aufgenommen und an die Signal/Iduna gemeldet.

Hier die Zusage der Betriebsversicherung über immerhin 4.718 € Gesamtleistung, die der Kunde nicht bekommen hätte, wenn wir nicht aufgrund anderer Versicherungsgespräche darauf gekommen wären.

Das ist freilich für den Kunden eine tolle Sache, für uns aber auch eine gute Selbstbestätigung, dass der Kunde den richtigen Versicherungsschutz hat.

Bis zur eigentlichen Schadensauszahlung dauerte es zwar noch ein bisschen, weil es Rückfragen gab, aber dann war es schließlich soweit:

Die Reaktion des Kunden darauf war und wir freuten uns natürlich gleich mit!

Schäden aus der KFZ-Versicherung sind freilich all gegenwärtig. Nicht nur Voll- und Teilkaskoschäden, auch Haftpflichtschäden kommen jede Woche vor.

Hier ein Schaden vom 03.06., bei dem unsere Kundin dem Unfallgegner hinten aus Unachtsamkeit aufgefahren ist; eine Summe über 5.930,98 € schlägt hier „zu Buche“.

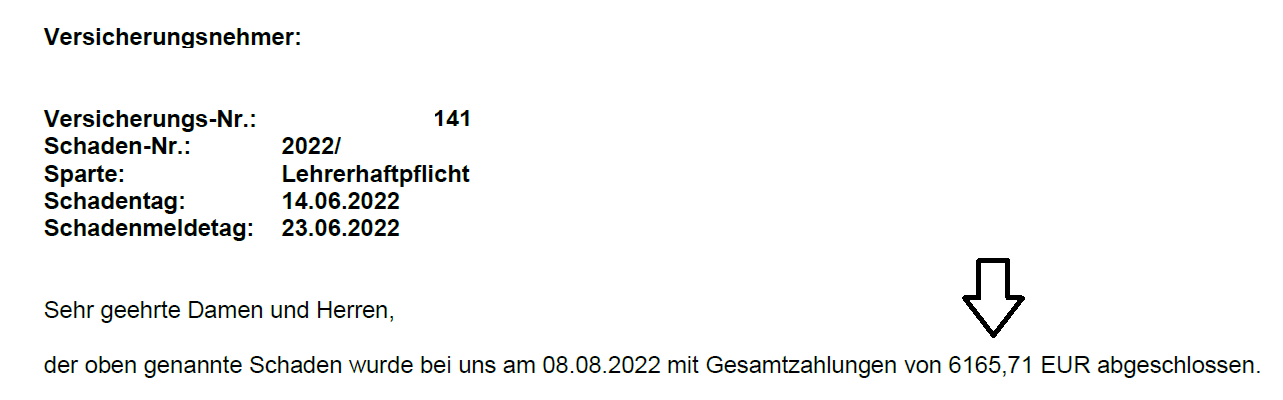

Wie schnell eine Privathaftpflichtversicherung beim Sommerurlaub am 10.06.2022 wichtig wird, hatten Kunden erlebt, deren Pavillon durch eine Windböe weg gerissen wurde und einen PKW beschädigte.

Was anfangs nach einem kleineren Schaden aussah, entpuppte sich schließlich als Gesamtschaden in Höhe von 6.165,71 €!

Insgesamt sind wir daher mit den Schadenszahlungen aus 2022 bislang zufrieden- kein Schaden wurde abgelehnt, oder gekürzt.

In Kürze werden wir über weitere Schadensfälle berichten- den Schadensfälle bleiben niemals aus.

Sind Sie unzufrieden mit den Schadensabwicklungen Ihrer Versicherung, oder Ihres Versicherungsmakler/Versicherungsbetreuer?

Das muss nicht sein, denn mit dem korrekten Zustandekommen eines Versicherungsvertrages (die Grundlage für eine spätere Leistung durch die Versicherung) und der Unterstützung durch Ihren Versicherungsmakler/Versicherungsbetreuer sollten „Probleme im Schadensfall“ der Vergangenheit angehören.

Rufen Sie uns doch einfach an, wir helfen Ihnen gerne weiter und sind für Sie da:

Sie haben viele Fragen und brauchen Beratung? Vereinbaren Sie hier einen Termin; in der Regel ist das innerhalb 24 Stunden möglich:

Wir freuen uns auf Ihren Anruf!

Schauen Sie sich dazu folgende wichtige Beiträge an:

- Berufsunfähigkeitsabsicherung für Studenten!

- Die Berufsunfähigkeitsversicherung für Industriemechaniker!

- Die Nachversicherung in der Berufsunfähigkeitsversicherung- Beispiele aus der Praxis!

- Berufsunfähigkeitversicherung für Mechatroniker!

- Berufsunfähigkeitversicherung für Elektroniker in Energie- und Gebäudetechnik!

- Dokumenten und Vertragspflege Ihrer Versicherungen bei der ERGO Versicherung AG!

- Dokumenten und Vertragspflege Ihrer Versicherungen bei der DEURAG Deutsche Rechtsschutz-Versicherung AG!

- Berufsufunfähigkeitversicherung beim Versicherungsmakler in der Nähe!

- Dokumenten und Vertragspflege Ihrer Versicherungen bei der Basler Versicherungs AG!

- App oder Aktenordner?

- Gewerbliche Versicherungen beim Versicherungsmakler in der Nähe!

- Nachhaltige Versicherungsprodukte beim Versicherungsmakler in der Nähe?

- Hurra, 170 Google-Bewertungen sind geschafft!!!

- Versicherungen bezahlen sowieso nie!!!

- Versicherungen digital einfach + persönlich beim Versicherungsmakler in der Nähe!

- Schluss mit dem aufwändigen Versicherungs- Papierkram !

- Versicherungen einfach und übersichtlich verwalten- Schluss mit dem Versicherungschaos!

- Kunde werden beim Versicherungsmakler aus Durbach/ bei Offenburg!

- Bis zu 150 € Amazon Gutschein bei Clark!

Zum guten Schluss:

Egal, ob Privathaftpflichtversicherung, Hausratversicherung, Rechtsschutzversicherung, Unfallversicherung, wir sind als Versicherungsmakler in der Nähe gerne für Sie da- rufen Sie uns einfach an:

Wir sind der Versicherungsmakler in der Nähe, weil wir gerne für Sie persönlich da sind und nur so weit entfernt, wie der nächste Klick oder Ihr Telefon.

Wir sind die Versicherungsagentur in der Nähe, weil wir immer in Ihrer Nähe sind- das Internet macht es möglich und wir zwar wissen, dass wir keine Versicherungsagentur sind, sondern Versicherungsmakler, aber die Kunden + Interessenten suchen oft danach und das ist gut so.

Wir sind die Versicherung Offenburg, weil wir viele Jahrzehnte in Offenburg ansässig waren und uns auch als Offenburger fühlen. Durbach- unser jetziger Sitz- ist nah bei Offenburg und da wir sowieso immer für Sie erreichbar und in der Nähe sind, spielt unser Sitz keine Rolle.

Wir sind der Versicherungsmakler Ortenau

Versicherungsmakler in der Nähe

Versicherung in meiner Nähe

Versicherungen in meiner Nähe

Versicherung in der Nähe

Makler Offenburg

Versicherungsmakler Offenburg

Onlineberatung Versicherungsmakler

Versicherungsmakler suchen

Das Team vom Versicherungsmakler in 77770 Durbach und rund um Durbach + Reblandgemeinden + Offenburg (auch 77767 Appenweier, 77654 Rammersweier, 77654 Fessenbach, 77743 Neuried, 77694 Kehl, 77933 Lahr, 77704 Oberkirch, 77746 Schutterwald, 77654 Zell -Weierbach) mit Versicherungslösungen für Privatkunden und Gewerbetreibende