Der „aktuelle Fall“ – eine Master of Business Administration – hat bislang keine Berufsunfähigkeitsversicherung und wollte diese schon Ende 2021 abschließen; damals „scheiterte“ das noch an den gesundheitlichen Verhältnissen der Kundin und wir wollten das Thema im Sommer 2022 nochmals an gehen, was wir taten.

Inhaltsverzeichnis:

Schritt 1: Die Klärung der Gesundheitshistorie

Schritt 2: So ermitteln wir die „richtigen“ Versicherungsgesellschaften

Schritt 3: Versendung der Voranfragen

Schritt 4: Das Votum der Versicherungsgesellschaften

Bei der Berufsunfähigkeitsversicherung gehen wir stets – und unabhängig von der Tätigkeit des Kunden, oder der persönlichen Situation- in diesen 3 Schritten vor, was zu einer sauberen Voranfrage „ohne Risiken und Nebenwirkungen“ führt.

Es versteht sich von selbst, dass wir ausschließlich mit den Topanbietern am Markt vergleichen Ziel ist, eine leistungsstarke Absicherung zu akzeptablem Beitrag zu finden.

Dafür nutzen wir neben unserem Fachwissen aus der langjährigen Tätigkeit entsprechende Software; um alle wichtigen Punkte zu berücksichtigen- siehe weiter unten, ist das auf diese Art und Weise unumgänglich.

Auch hier sind die Themen „Arbeitsunfähigkeitsklausel“ und „Nachversicherungsgarantien“ stets besonders zu berücksichtigen; handelt sich hier doch um eine „Berufsleben begleitende“ Absicherung.

Wie folgt gehen wir dabei nach unserer bewährten 3-Schritt- Methode vor:

Schritt 1 zur richtigen und bedarfsgerechten Berufsunfähigkeitsversicherung:

Das Formular zur Voranfrage hatten wir vorab – Onlineberatung machts möglich- „grob besprochen und die wesentlichen Punkte erklärt, so dass der Kunde weiß, auf was es ankommt. Achtung, wir lassen die Kundin damit nicht alleine- unser Kunde füllt zunächst aus, was möglich ist und überarbeitet für sich „in aller Ruhe“ die gesundheitliche Situation; das ist lediglich der erste Schritt.

Sie wird das Voranfrageformular ergänzen und anschließend im digitalen Versicherungsordner „Simplr“ datenschutzrechtlich einwandfrei hochladen.

![]()

Bei uns werden solche Formulare mit persönlichen und durchaus sensiblen Daten nicht unsicher und für fast jeden einsehbar per Mail hin- und her gesendet, sondern direkt vom Kunden PC auf unseren sicheren Server hochgeladen; direkt in den digitalen Versicherungsordner „simplr“.

Nachdem die Kundin uns die Angaben hochgeladen hat, werden wir diese auf Plausibilität prüfen und bei Unklarheiten Rücksprache mit der Kundin halten. Oftmals ist es so, dass Angaben gemacht werden, die aber nicht vollständig oder plausibel sind; das besprechen wir in dem Fall und lassen die Angaben durch den Kunden korrigieren, so dass wir eine möglichst genaue und detaillierte Gesundheitshistorie für die Voranfrage verwenden können.

Erst eine saubere und detaillierte Zusammenstellung der gesundheitlichen und persönlichen Situation führt zu einem entsprechend (meist gutem) Votum und ein gutes Votum ist nun Mal das Ziel dieser „Aktion“.

Sie brauchen sich nur vorzustellen, dass bei der jeweiligen Versicherung ein so genannter „Risikoprüfer“ (Türsteher) sitzt, der das Risiko „bewerten“ und entsprechend „voten “ muss. Ist die Voranfrage „schludrig“ zusammengestellt, wird der Risikoprüfer oder die Risikoprüferin keine besondere Freude an der Arbeit haben; die Folgen (schlechtes Votum oder gar eine Ablehnung) sind absehbar.

Das ist in etwa genauso, wie wenn Sie selbst etwas erledigen müssen, das Ihnen keinen Spaß macht, weil die Unterlagen unvollständig sind und sie öfters nachfragen müssen- die Qualität des Ergebnisses wird zweifelsohne auf der Strecke bleiben.

Darum möchten wir dem Risikoprüfer oder der Risikoprüferin eine möglichst gute Qualität der Daten liefern; das Ergebnis wird stets ein „eher besseres Votum“ sein.

Deshalb investieren wir in diesen Schritt besonders viel Zeit + Muße; schließlich erfreuen auch wir uns an einem guten Votum und einer entsprechenden Lösung für die Kundin.

Schön ist dabei zudem für uns, dass diejenigen Risikoprüfer wissen: „Hier kommt eine Voranfrage der LEIBLE GmbH“- diese ist auf jeden Fall sehr gut zu bearbeiten, da alles sauber beschrieben + dokumentiert ist.

Die Zusammenstellung der gesundheitlichen Situation ist kein einmaliges Niederschreiben, sondern ein durchlaufender Prozess, indem der Kunde (oder die Kundin) in sich geht, nach denkt, mit uns spricht, oder aber auch bei Ärzten nach fragt.

Es steht jedem sicher auch frei, sich zudem an seiner „Krankenkassenakte“ zu orientieren, die jeder bei seiner Krankenkasse anfordern kann.

Dabei gilt: Nicht die schiere Menge der Angaben ist wichtig, sondern eine gesamte, vollständige, nachvollziehbare und verständliche Historie der gesundheitlichen + persönlichen Angaben.

Achtung ist gegeben, wenn der Berater – was Ihr Versicherungsvertreter, Versicherungsmakler, Vermögensberater, oder Bankberater sein kann- selbst die Gesundheitsfragen beantworten möchte!

Meist- und davon gibt es genügend Versicherungsvertreter, Versicherungsmakler, Vermögensberater, oder Bankberater, werden die Fragen alle mit „nein“ beantwortet, ohne den Kunden richtig zu befragen.

Nochmal Achtung, das ist höchst gefährlich und gefährdet Ihren Versicherungsschutz im Berufsunfähigkeitsfall; da dient in aller Regel leider nur der Provision Ihres Versicherungsvertreters, Versicherungsmaklers, Vermögensberaters, oder Bankberaters.

Daher: Eine seriös zusammen gestellte Gesundheitshistorie inklusive Beiblätter, Eigenerklärungen und ggf. ärztliche Stellungnahmen sind unerlässlich für das gute Zustandekommen einer Berufsunfähigkeitsabsicherung.

Ein guter und kundenorientierter Versicherungsvertreter, Versicherungsmakler, Vermögensberater, oder Bankberater unterstützt Sie dabei, so dass eine gut aufbereitete und verständliche Voranfrage den so genannten „Risikoprüfer“ bei der Versicherungsgesellschaft erreicht.

Je hochwertiger die Inhalte der Voranfrage, umso besser in der Regel das Votum der Versicherungsgesellschaft.

Dieser eher aufwändige Gesamttätigkeit der Aufbereitung der Gesundheitshistorie führen wir zusammen mit der Kundin gerne durch, denn es führt fast immer zu einem guten Ergebnis; dazu weiter unten mehr.

Nun gilt es erst einmal diese Sachen zu klären, anschließend geht es weiter mit:

Schritt 2 zur richtigen und bedarfsgerechten Berufsunfähigkeitsversicherung:

Nun ermittelten wir anhand bestimmter, wichtiger Kriterien die Anbieter für die „engere Auswahl“; je nach beruflicher Tätigkeit, Gesundheitsstatus, persönlichen Anforderungen und Hobby`s kann das sehr unterschiedlich sein.

Hier fließt kein gefahrenerhebliches Hobby in die Bewertung mit ein; diese Kundin betreibt kein gefahrenerhebliches Hobby wie Tauchen, Bergsteigen, oder Fliegen.

Zudem ist sie Nichtraucherin, das Verhältnis von Größe + Gewicht „passt“ ebenso. Aber sie hat halt eine „gesundheitliche Sache“, weshalb man hier „mit Bedacht“ vorgehen muss, um ein möglichst gutes Votum (am besten ohne Einschränkungen) zu erhalten.

Die „richtige Auswahl des Anbieters“ in Verbindung mit der „sauber aufbereiteten Gesundheitshistorie“ ergeben die absolute Top-Absicherung für die Kundin.

Hier am Beispiel unserer aktuellen Kundin- als Master of Business Administration ohne körperlicher- oder Reise- Tätigkeit; Mindestkriterien sollten sein:

- Keine Anzeigepflicht bei Berufswechsel oder -aufnahme

- Keine Anzeigepflicht bei gefährlichen Sportarten

- Versicherungsschutz: Weltweit und zeitlich unbegrenzt

- Geringes Verteuerungsrisiko: Unterschied Brutto- / Nettobeitrag

- Ereignisunabhängige Nachversicherungsgarantie (erste 5 Jahre)

- Kein Ausschluss der Nachversicherung bei Risikozuschlägen

- Garantierte Rentensteigerung im Leistungsfall

- Zinslose Stundung (mind. 6 Monate)

- Wiederinkraftsetzung nach Zahlpause ohne Gesundheitsprüfung

- Volle BU-Rente ab 50 Prozent

- Zinslose Stundung ab Leistungsmeldung

- Zeitnahe Information Leistungsprüfung

- Verzicht Kündigung/ Vertragsanpassung nach § 19 VVG

- Mitwirkungspflicht des VN auf zumutbare ärztliche Anweisung beschränkt

- Rückwirkende Leistung bei 6 Monaten andauernder BU

- Es besteht freie Arztwahl

- Beinhaltet der Tarif eine Arbeitsunfähigkeitsklausel

- Dauer der Arbeitsunfähigkeitsleistung in Monaten (bei Zahlung 100% der BU Rente)?

- Wiedereingliederungshilfe (in Monatsrenten)

- Verzicht auf abstrakte Verweisung

- Bei Nachprüfung konkrete Verweisung möglich; auf abstrakte Verweisung wird verzichtet

- Prüfung des zuletzt ausgeübten Berufs vor Ausscheiden aus Berufsleben

- Kenntnisse, Fähigkeiten und Lebensstellung zum Zeitpunkt des Ausscheidens werden berücksichtigt

- Prüfung des zuletzt ausgeübten Berufes bei Eintritt der Berufsunfähigkeit

- Psychische Erkrankungen sind eingeschlossen

- Leistung bei inneren Unruhen (ohne aktive Beteiligung)

- Leistung bei Krieg- und Terrorereignissen

- Leistung auch bei (grob) fahrlässig verursachtem Leistungsfall durch die versicherte Person

- Med. Untersuchung im Ausland (weltweit) wird anerkannt, bei Untersuchung in Deutschland erfolgt Kostenübernahme für Reise, Aufenthalt, Behandlung

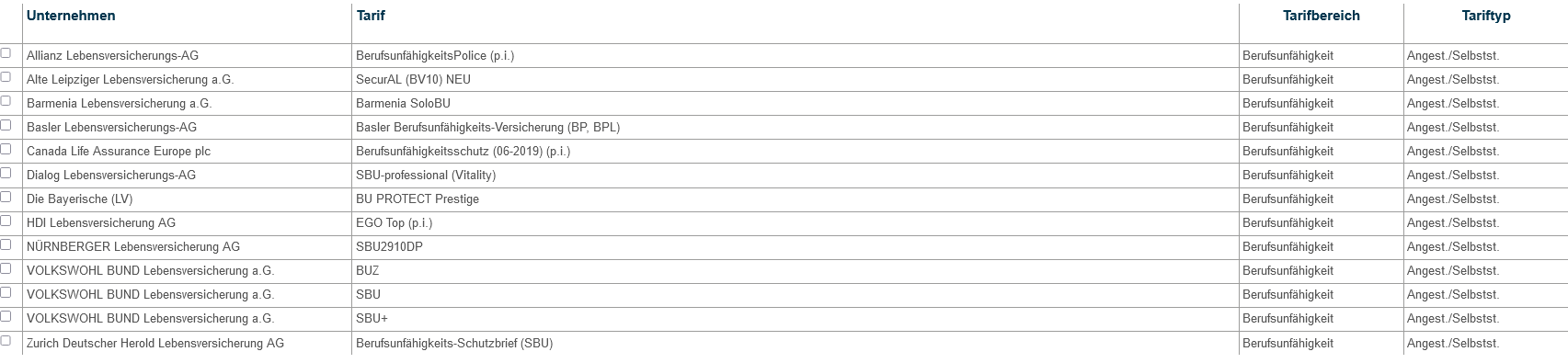

In dem Fall verblieben von ursprünglich 67 Versicherungstarifen 13 für den eigentlichen Vergleich!

Interessant ist, dass diese Anbieter nicht unbedingt zu den eher teuren Anbietern gehören, oft sind „passende Premiumanbieter“ vom Beitrag sogar günstiger, als vergleichsweise leistungsschwächere Anbieter weiß der Versicherungsmakler Offenburg, der auch gerne Dein Versicherungsmakler in der Nähe ist.

Sich an den absoluten Premiumanbietern zu orientieren ist jedenfalls der richtige Weg; sind die Premiumanbieter gefunden, sind sicher auch der Beitrag, sowie die Spanne zwischen Netto- und Bruttobeitrag ausschlaggebend.

Das alles muss unbedingt durchgerechnet werden, das kann in jedem einzelnen „Fall“ anders ein; wir machen uns diese Mehrarbeit gerne für ein tolles Kundenergebnis mit einer sehr guten Absicherung.

In die nähere Auswahl kommen in dem Fall folgende Versicherer + Tarife:

So geht es nun weiter für unsere Master of Business Administration -, wobei übrigens das Geschlecht seit „Unisex“ keine Rolle mehr spielt!

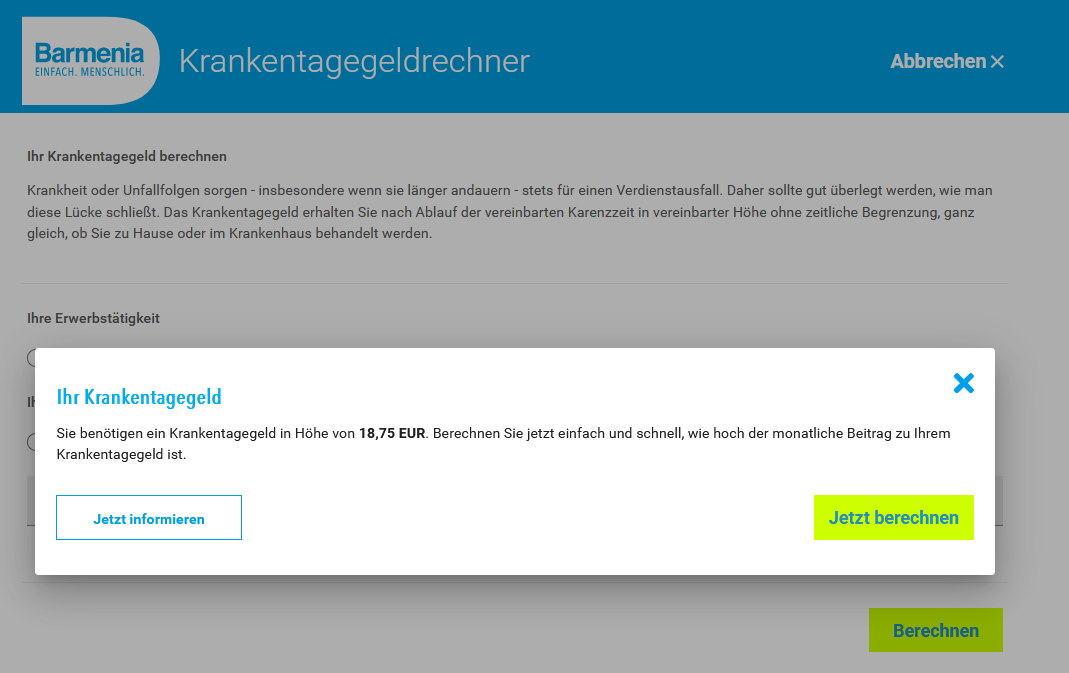

Die Interessentin wünscht sich eine Berufsunfähigkeitsversicherung über die max. mögliche Monatsrente per Schlussalter 67 Jahre inkl. Arbeitsunfähigkeitsklausel; das Thema Krankentagegeldabsicherung besprechen wir immer separat.

Dazu hatten wir aber während der Onlineberatung über den bewährten Rechner der Barmenia Krankenversicherung die Lücke berechnet, welche die Kundin bei Krankengeldzahlung durch ihre gesetzliche KV hat, da die gesetzliche KV halt maximal 90% vom Nettoeinkommen als Tagegeldleistung bezahlt.

Eine Einkommenslücke über 18,75 € pro Tag hört sich im ersten Moment nicht nach viel an, auf den Monat hoch gerechnet mit 562,50 € ist das dann doch eine ganze Menge, die unserer Meinung nach gedeckt gehört:

Zurück zur Berufsunfähigkeitsversicherung:

Hier empfehlen wir dem Kunden auch, die „garantierte Rentensteigerung im Berufsunfähigkeitsfall von 1%“ der Rente, sowie die Mitversicherung der so genannten „Arbeitsunfähigkeitsklausel“ im Versicherungsschutz ein zubauen.

Ggf. sollte auch den Verzicht auf die Beitragsanpassung nach § 163 VVG berücksichtigt werden; welche (r) Anbieter der ausgewählten Anbieter dieses Feature im Tarif beinhalten, schreiben wir unten dazu.

So schauen nun die vorläufigen Ergebnisse (in alphabetischer Reihenfolge) vom Versicherungsmakler Offenburg in Zahlen aus- wir führen hier die „ersten 3 in Frage kommenden Anbieter auf“- bei denen auch die Risikovoranfragen gestellt werden:

Alte Leipziger SBU

Basler SBU

HDI SBU Ego Top

Diese Berechnungen sind noch aus dem Vorjahr, als die Kundin noch Studentin war.

Zunächst einmal stellen wir diese 3 Anbieter leistungsbezogen untereinander in den…..Vergleich.

Auch zum Thema Nachversicherungsgarantie sollte vor allem bei Berufseinsteigern der Fokus gelegt werden; dazu finden Sie detaillierte Informationen im jeweiligen Vergleich unter: „Nachversicherungsgarantie unabhängig von einem Ereignis + „Nachversicherungsgarantie bei vertraglich benannten Ereignissen“.

Hier die Nachversicherungsmöglichkeiten (ohne Ereignis) der infrage kommenden Anbieter in alphabetischer Reihenfolge:

Alte Leipziger

§ 25

Ausbaugarantie

Sie können die Ausbaugarantie innerhalb von fünf Jahren nach Beginn des ursprünglichen Vertrags

ausüben.

Basler:

§ 28

Zusätzlich können Sie die Leistungen einmal in den ersten fünf Jahren und zu Beginn des elften

Versicherungsjahres erhöhen.

HDI:

§ 2

Bis fünf Jahre nach dem Versicherungsbeginn kann die Nachversicherungsgarantie ohne erneute Gesundheitsprüfung und unabhängig von einem bestimmten Ereignis ausgeübt werden.

Die Nachversicherungsgarantie decken damit so gut wie alle Premiumanbieter auch ohne weiteres Ereignis mehr oder weniger umfangreich ab.

Vor 10 Jahren wäre das noch ein Novum gewesen- heute eher Normalität.

Allerdings ist die Nachversicherungsgarantie- da wiederholen wir uns gerne- ein wahnsinnig wichtiger Baustein, der im Laufe eines „Versicherungslebens“ mit gewisser Regelmäßigkeit „zum Thema“ wird, denn das Leben und die Lebensumstände verändern sich sicher mehr als einmal und der Versorgungsbedarf damit ebenso.

Eines der Hauptaugenmerke sollte daher auf der Nachversicherungsgarantie liegen; wir meinen damit die Nachversicherungsgarantie nach Ereignis, aber selbstverständlich auch die Nachversicherungsgarantie ohne Ereignis.

Es ist toll und für den Kunden/die Kundin sehr viel wert, wenn die Kundin z.B. nach einer Gehaltserhöhung/Karrieresprung die Berufsunfähigkeitsversicherung erhöhen kann, ohne den kompletten Gesundheitsstatus nochmals zu checken.

Die Nachversicherung nach Gehaltserhöhung oder Studien/Berufsabschluss ist bei uns das am meisten vorkommende Ereignis, was zu einer möglichen Nachversicherung führt.

Der Kunde erhält im Vorfeld den Vergleich + die Verbraucherinformationen (die Versicherungsbedingungen) der jeweiligen Versicherungsgesellschaften zur Durchsicht, Prüfung und Kenntnis.

Anhand dieser Informationen kann der Kunde gut entscheiden, welches Angebot seinen Wünschen über den Versicherungsschutz am ehesten entspricht.

Schritt 3 zur richtigen und bedarfsgerechten Berufsunfähigkeitsversicherung:

Im dritten und letzten Schritt versenden wir nun die „anonymisierten Voranfragen zur Berufsunfähigkeitsversicherung“ an die gewünschten Versicherungsgesellschaften; wir berücksichtigen dabei in der Regel 3 Versicherungsgesellschaften.

Innerhalb 3 bis max. 7 Arbeitstagen erhalten wir das Votum der Versicherungsgesellschaft, welches wir oft nachverhandeln, falls nicht ideal für den Interessenten und im Anschluss mit dem Interessenten oder Kunden besprechen.

In dem Fall hatte sich die Kundin zunächst für das Angebot der Alten Leipziger entschieden, weshalb wir uns ausschließlich auf diese Versicherungsgesellschaft konzentrierten.

Die Kundin hat eine gesundheitliche Angabe zu machen, weshalb eine Voranfrage doppelt sinnvoll ist; da ohne Risiko und „frei von Nebenwirkungen“.

So „trafen“ wir uns wie auch die letzten Male „digital-persönlich“ und fertigten gemeinsam die Voranfrage für die Alte Leipziger an.

Besprochen wird bei uns alles „digital-persönlich“, das ist von der Transparenz für Sie ideal und minimal vom Aufwand; der Kunde oder Interessent braucht dazu nur eine Internetverbindung und kann alles von zu Hause aus, oder aus dem Büro (oder aus dem Urlaub- hatten wir auch schon) genau verfolgen.

In dem Fall wohnt die Kundin einige 100 KM entfernt; kein Problem dank Internet!

Im Anschluss der Beratung hat der Kunde alle Unterlagen in seinem digitalen Versicherungsordner Simplr.

Mit der Onlineberatung kann man alles besprechen, als ob man vor Ort wäre, über die Livesignatur signiert der Kunde den Antrag direkt über sein Handy oder Tablet.

Anschließend wurde die Voranfrage in Simplr hochgeladen und der Alten Leipziger zur Verfügung gestellt.

![]()

Ende November gab es medizinische Rückfragen der Alten Leipziger. Diese gesamte Kommunikation läuft über simplr, so dass wir + die Kundin Rückfragen + Bearbeitungen „zeitglich“ erhalten:

Die Vorbereitung und Nachbearbeitung einer Berufsunfähigkeits-Voranfrage kann, wie zu sehen ist, sehr aufwändig sein. Die Taktik hierzu kann nur: Alles nacheinander bearbeiten und beantworten lauten.

In diesen Digitalzeiten erledigen wir diese Sachen zusammen mit den Kunden in der Regel innerhalb ganz kurzer Zeit; es muss ja keine Post versendet werden und niemand braucht einen Fahrtweg auf sich zu nehmen.

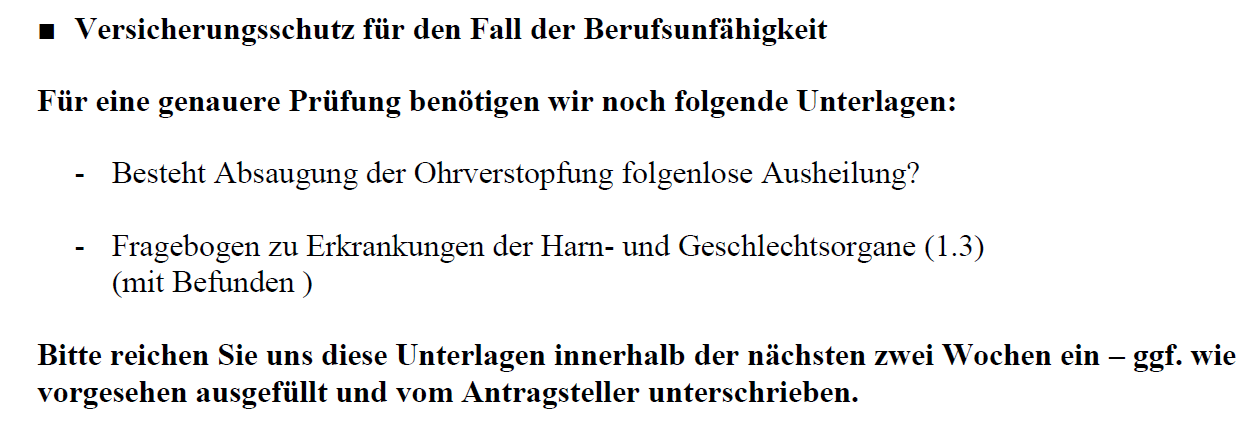

Schließlich kam Anfang 2022 das Votum der Alten Leipziger mit eine so genannten „Zurückstellung“:

O.k, damit war erst mal klar: Kein Ergebnis und „Ernüchterung“ für alle Seiten.

Die Kundin entschloss sich nun, die nächste Untersuchung ab zuwarten, um ggf. „bessere Werte“ zu erhalten, damit sie diesen Thema nochmals angehen kann.

Das ist manches Mal so- nicht immer kommt man zu einem Ergebnis und es ist etwas Geduld gefragt.

Als im Sommer 2022 klar war, dass die Werte unverändert sind, gingen wir das Thema dennoch nochmals an und beschritten diese Taktik:

Wir stellen bei andern in Frage kommenden Versicherern Voranfragen und zwar dieses Mal bei der Basler und dem HDI.

Also, alles nochmal durchgehen, gab es gesundheitliche Veränderungen, Veränderungen im Beruf, Hobby, sind längere Auslandsreisen geplant?

Das Ganze macht nicht mehr so viel Arbeit, wie bei der ersten Zusammenstellung, aber es muss halt stimmen und Neuigkeiten müssen berücksichtigt werden.

In dem Fall ist die Kundin nicht mehr Studentin, sondern im genannten Beruf tätig. O.k., für die Voranfrage hat das wenig Auswirkung, aber halt auf die Versicherungsbeiträge; dazu später mehr- wir wollten erst Klarheit durch die Versendung der Voranfragen.

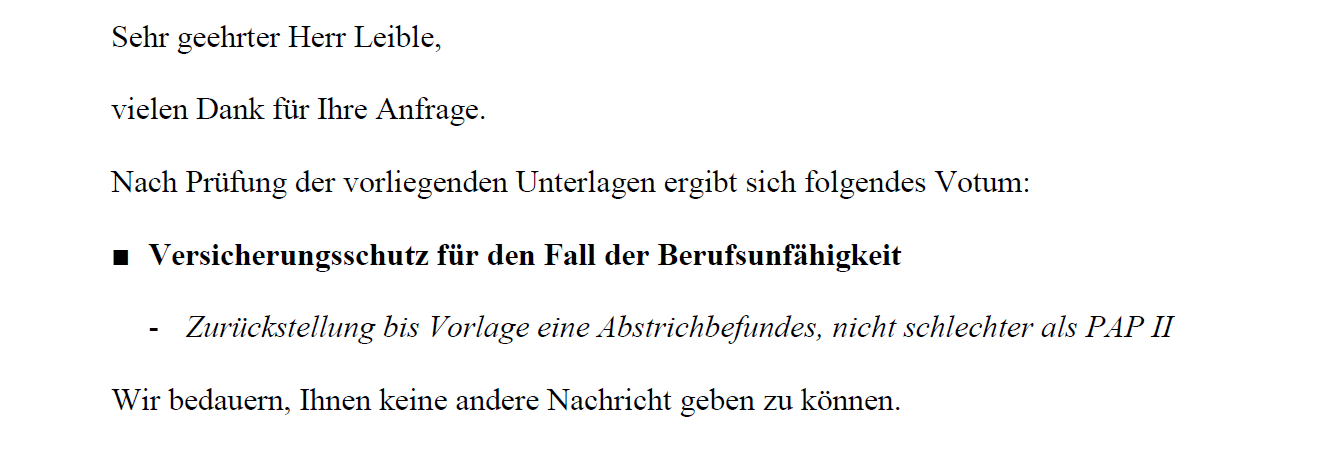

Das Votum der Versicherungsgesellschaft:

Votum Basler:

„Der Versicherungsschutz kann zu normalen Bedingungen angeboten werden“- wow!

Votum HDI:

„Müssen wir die Anfrage bis zum Normalbefund zurückstellen“.

Damit votet der HDI ähnlich wie die Alte Leipziger mit der Zurückstellung der Anfrage.

Für die Kundin ist völlig unklar, wann und ob sich dieser Wert verbessern kann oder verbessern wird; die behandelnde Ärztin kann dazu ebenfalls keine Aussagen treffen.

Aus diesen Gründen möchte sich die Kundin das Bedingungswerk der Basler nochmals näher anschauen, weshalb wir ihr dieses übergeben haben + einen aktuellen Vergleich der Leistungsinhalte erstellten.

Sie wird sich dazu rück melden, wenn sie sich entschieden hat, ob sie sich über die Basler Versicherungen absichern, oder auf einen verbesserten Gesundheitszustand warten möchte.

Am 30.08. fand dazu ein weiterer durch die Kundin veranlasster Beratungstermin statt, bei dem einige Details zur Berufsunfähigkeitsversicherung besprochen wurden:

- Kündigungsmöglichkeit des Vertrages bei Zahlungsschwierigkeiten oder aus anderen Gründen

- Arbeitsunfähigkeitsklausel und Abgrenzung der Arbeitsunfähigkeitsleistung aus der Berufsunfähigkeitsversicherung zur Krankentagegeldversicherung

- Einstufung der Kundin – weil noch bis 30.09. an der Universität ein geschrieben, andererseits seit Juni dieses Jahres mit Arbeitsvertrag ausgestattet in „Lohn und Brot“: Ist die Kundin noch Studentin, oder als Arbeitnehmerin zu sehen?

Nachdem die korrekte Einstufung auf schnellem und unbürokratischem Weg mit dem Risikoprüfer der Basler direkt geklärt werden konnte und die Kundin am Abend per Mail darüber informiert wurde, vereinbarte sie für den 31.08. einen Folgetermin.

Die Vorteile der Digitalisierung: Kurze Wege und schnelle Terminvereinbarungen kommen besonders hier- wenn mehrere Termine nötig sind, toll zum Tragen.

Im Grunde ist das eine ideale Situation für die Kundin + uns als Berater: Sehr kurze Wege und super schnelle Entscheidungen per sehr persönlicher und individueller Beratung!!!

Nun wurde der Antrag auf Versicherungsschutz aufgenommen, digital signiert und der Basler über das Webportal zur Verfügung gestellt.

![]()

Am 05.09. gab es zum Antrag noch eine Nachfrage wegen einer kleineren Sache- diese bekam die Kundin im simplr Portal direkt zur Verfügung gestellt und beantwortete diese Rückfrage am gleichen Tag.

![]()

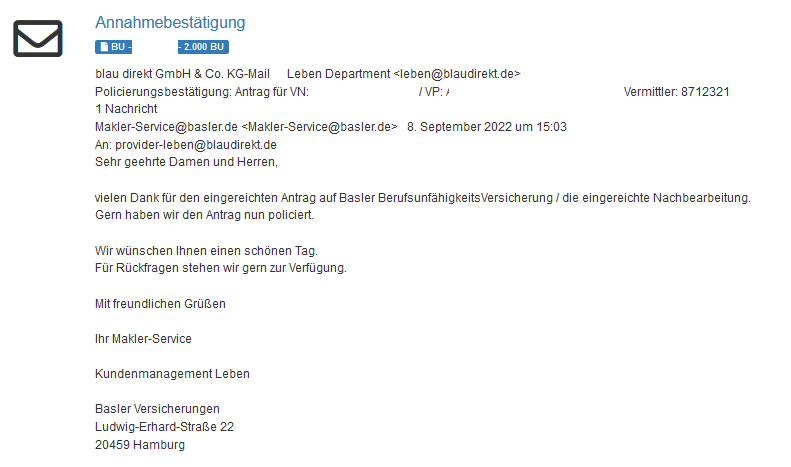

Nach einer kurzen, inhaltlichen Prüfung ließen wir die beantwortete Rückfrage am 06.09. der Basler zukommen.

![]()

Daraufhin wurde am 08.09. die Annahmebestätigung durch die Basler erstellt. Der dazugehörige Versicherungsschein wird in Kürze im simplr Portal der Kundin hinterlegt.

Sie sehen, die Absicherung der Berufsunfähigkeit ist manches Mal ein langandauernder Prozess, den wir gerne begleiten- sowie bei sämtlichen Rückfragen helfen- und uns stets über „positive Ausgänge“ mit dem oder den Kunden freuen.

Es gibt wie auch hier fast immer eine Lösung; in dem Fall eine Berufsunfähigkeitsabsicherung mit modernen Versicherungsbedingungen bei einem der leistungsstärksten Anbieter inkl. Arbeitsunfähigkeitsklausel, sehr guten Nachversicherungsgarantien und ohne „Einschränkungen“- heißt keinerlei Leistungsausschlüsse!!!

Wir beschäftigen uns seit Jahrzehnten mit der Berufsunfähigkeitsversicherung und betreuen Sie gerne so, dass es für Sie, aber auch für uns „passend“ ist; nur so ist eine lange Zusammenarbeit zwischen Ihnen + uns möglich.

„Zugriff“ auf Ihre Unterlagen haben Sie stets entweder über die App von simplr, oder über unsere Webseite – Kundenlogin.

So haben Sie immer alles in einem Portal- egal über welche Versicherungsgesellschaft. Ebenso immer volle Transparenz, da Sie über jedes eingespielte Dokument per separater Mail informiert werden.

Außerdem können Sie uns jeder Zeit anrufen, per Mail kontaktieren, oder direkt einen Termin vereinbaren.

Wir beantworten in der Regel sämtliche Anfragen + Anliegen am gleichen Tag und falls nicht möglich, halten wir Sie auf dem laufenden Stand der Dinge, so dass Sie wissen: Die LEIBLE GmbH kümmert sich um Ihr Anliegen!!!

Das nennen wir digitale Kundenberatung + Betreuung mit sehr persönlicher Note!!!

Schauen Sie auch hier, was unsere Kunden bisher über uns sagen oder geschrieben haben:

Übrigens:

Den digitalen Versicherungsordner „Simplr“ gibt es in der Web-Version und/oder per Handy App für Android und Iphone.

Mit dem digitalen Versicherungsordner können Sie natürlich auch alle Ihre anderen Versicherungen durch uns betreuen + pflegen lassen; diesen stellen wir Ihnen völlig kostenfrei zur Verfügung.

Unsere Kunden nutzen diese Möglichkeiten sehr umfangreich. Sie haben ihre Verträge stets im Blick, können Änderungen in z.B. den Bankdaten, Adresse, etc. selbst vornehmen und sind nicht auf Rückmeldungen von Versicherungen angewiesen- die leider sehr oft nur spät reagieren; manche Versicherungsgesellschaften haben gar Bearbeitungszeiten von mehreren Wochen!!!

Das bekommen Sie bei uns alles viel schneller, zuverlässiger, persönliche und meist auch günstiger!!!

Wie die Anlage von Versicherungsverträgen funktioniert, hatten wir oben beschrieben; hier aber auch nochmal der Link dazu:

So legen Sie Ihre Versicherungsverträge in Simplr an!

Somit sind wir gerne nicht nur Ihr Ansprechpartner in Sachen Berufsunfähigkeitsversicherung, sondern auch rund um alle Ihre privaten anderweitigen Versicherungen angefangen von der KFZ Versicherung über die Privathaftplicht,-Hausrat- Unfall-Rechtsschutz- Unfallversicherung bis hin zu „Nischenversicherungen“ wie einmalige Versicherungen (z.B. Reiserücktritt – Reiseabbruchversicherung).

Nun freuen wir uns uns auf Ihren Anruf und grüßen Sie!!!

Das Team der LEIBLE GmbH aus Durbach!!!

Wir sind der Versicherungsmakler in der Nähe, weil wir gerne für Sie persönlich da sind und nur so weit entfernt, wie der nächste Klick oder Ihr Telefon; es ist vollkommen egal, wo in Deutschland Sie wohnen!!!

Wir sind die Versicherungsagentur in der Nähe, weil wir immer in Ihrer Nähe sind- das Internet macht es möglich und wir zwar wissen, dass wir keine Versicherungsagentur sind, sondern Versicherungsmakler, aber die Kunden + Interessenten suchen oft danach und das ist gut so.

Wir sind die Versicherung Offenburg, weil wir viele Jahrzehnte in Offenburg ansässig waren und uns auch als Offenburger fühlen. Durbach- unser jetziger Sitz- ist nah bei Offenburg und da wir sowieso immer für Sie erreichbar und in der Nähe sind, spielt unser Sitz keine Rolle; wir sind stets für Sie erreichbar und damit überall!!!

Das Team vom Versicherungsmakler in 77770 Durbach und rund um Durbach + Reblandgemeinden + Offenburg (auch 77767 Appenweier, 77654 Rammersweier, 77654 Fessenbach, 77743 Neuried, 77694 Kehl, 77933 Lahr, 77704 Oberkirch, 77746 Schutterwald, 77654 Zell -Weierbach) mit Versicherungslösungen für Privatkunden und Gewerbetreibende