Was steckt dahinter, wenn Versicherer die Krankenzusatzversicherung ohne Gesundheitsfragen anbieten, und ist das am Ende tatsächlich sinnvoll?

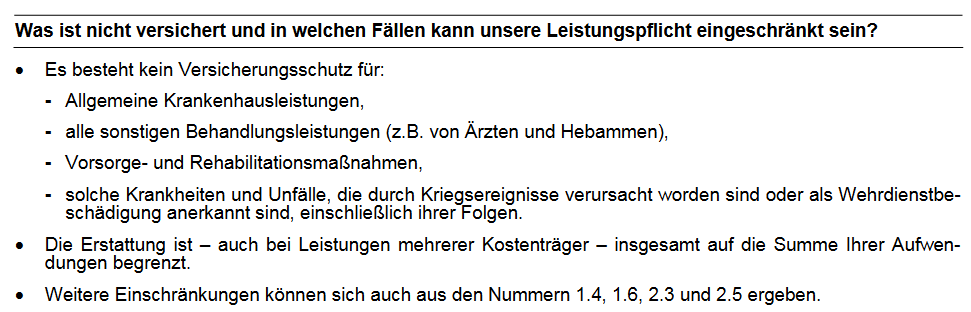

Aus Versicherungssicht ist es für uns nicht verständlich, dass man so etwas anbietet, denn die Probleme im Leistungsfall sind praktisch vorhersehbar und es widerspricht jeglichen kalkulatorischen Grundsätzen, haben wir doch schon ganz zum Anfang der Berufsausbildung gelernt:

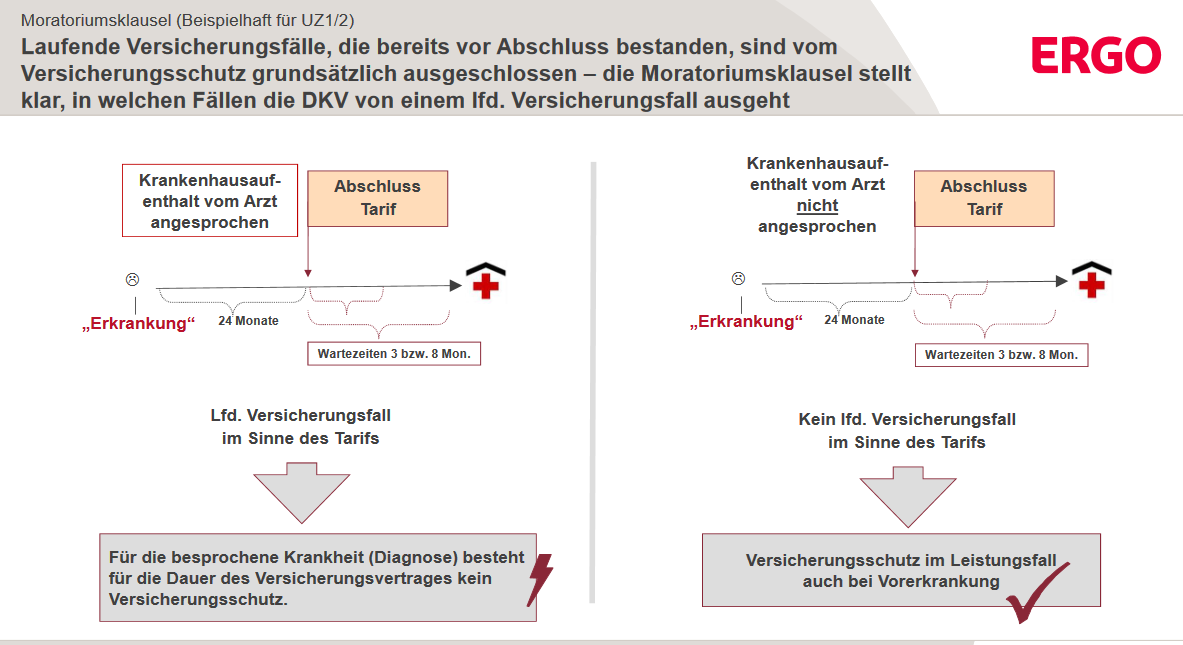

Zudem gilt für die versicherten Leistungen diese Moratoriums Klausel:

„Für Versicherungsfälle, die vor Abschluss des Versicherungsvertrages eingetreten sind, leisten wir

nicht (laufende Versicherungsfälle). Ein laufender Versicherungsfall liegt vor, wenn in den letzten

24 Monaten vor Abschluss des Vertrages eine stationäre Krankenhausbehandlung als

Behandlungsalternative zwischen Arzt und versicherter Person besprochen wurde. Für die

besprochene Krankheit (Diagnose) besteht für die Dauer des Versicherungsvertrages kein

Versicherungsschutz.“

Wir können diese Thematik des Versicherungsschutzes für stationäre Zusatzleistungen ohne Gesundheitsfragen praktisch beliebig weiterspinnen und kommen stets zu den gleichen Ergebnissen:

„Außer Spesen nichts gewesen“…

Anschließend können Sie sich den Versicherer aussuchen, der von den Leistungen und sicher auch vom Preis am besten zu Ihnen passt.

Es lohnt sich also, etwas Zeit für die eigene Gesundheitshistorie zu investieren, um erstklassigen Versicherungsschutz für den nächsten Krankenhausaufenthalt zu bekommen.

Damit sind die Angebote ohne Gesundheitsfragen uninteressant und nicht empfehlenswert!

Sicher sind wir Ihnen hier gerne behilflich, es ist meist gar nicht so schwer, wie Sie vielleicht vermuten; vereinbaren Sie doch gleich einen Beratungstermin mit uns:

Nach der stationären Zusatzversicherung wollen wir noch die Zahnversicherung ohne Gesundheitsfragen näher betrachten:

Die Zahnversicherung ist eines der meistgesuchten Produkte im Internet.

Nicht nur die jungen Generationen „stehen drauf“, nein, auch die älteren Generationen wollen oft eher schlechteren, schon bestehenden Versicherungsschutz „aufwerten“.

Aber wie schaut es mit Lösungen ohne Gesundheitsfragen aus und „taugen“ diese etwas?

Vorab:

Laufende oder angeratene Behandlungen vor dem Versicherungsbeginn sind i.d.R. nicht versicherbar.

Einige Versicherer vereinbaren einen Leistungsausschluss für die Behandlungen und andere Versicherer lehnen den Antrag ab.

In diesen Fällen kann erneut ein Antrag gestellt werden, wenn die Maßnahme erfolgreich und beschwerdefrei abgeschlossen ist. In manchen Fällen ist es hilfreich einen Heil- und Kostenplan einzureichen.

„Die Bayerische“ bietet über den Zusatzbaustein „Zahn Sofort“ exklusiv auch für bereits angeratene oder laufende Behandlungen rückwirkend Versicherungsschutz auf Niveau des Haupttarifs!

Auch die BBKK und SDK leisten in bestimmten Fällen noch für bereits angeratene Behandlungen.

Daneben gibt es am Markt noch abgespeckte „Sofort-Tarife“ der ERGO Direkt und von Dentolo – beide bieten wir jedoch nicht an.

Sie sehen, die Geschichte der Zahnversicherung ohne Gesundheitsfragen „ist schnell erzählt“, weshalb wir davon grundsätzlich abraten und einen „richtigen, leistungsstarken Versicherungsschutz“ empfehlen.

Mittlerweile haben sich die Gesundheitsfragen bei fast allen Anbietern auf ein gesundes Maß reduziert, so dass in den meisten Fällen problemlos ein sehr guter Versicherungsschutz gefunden werden kann.

Klicken Sie hier zu unserem Zahnversicherungs-Vergleichsrechner:

Hier den Zahnversicherungs-Vergleich direkt berechnen:

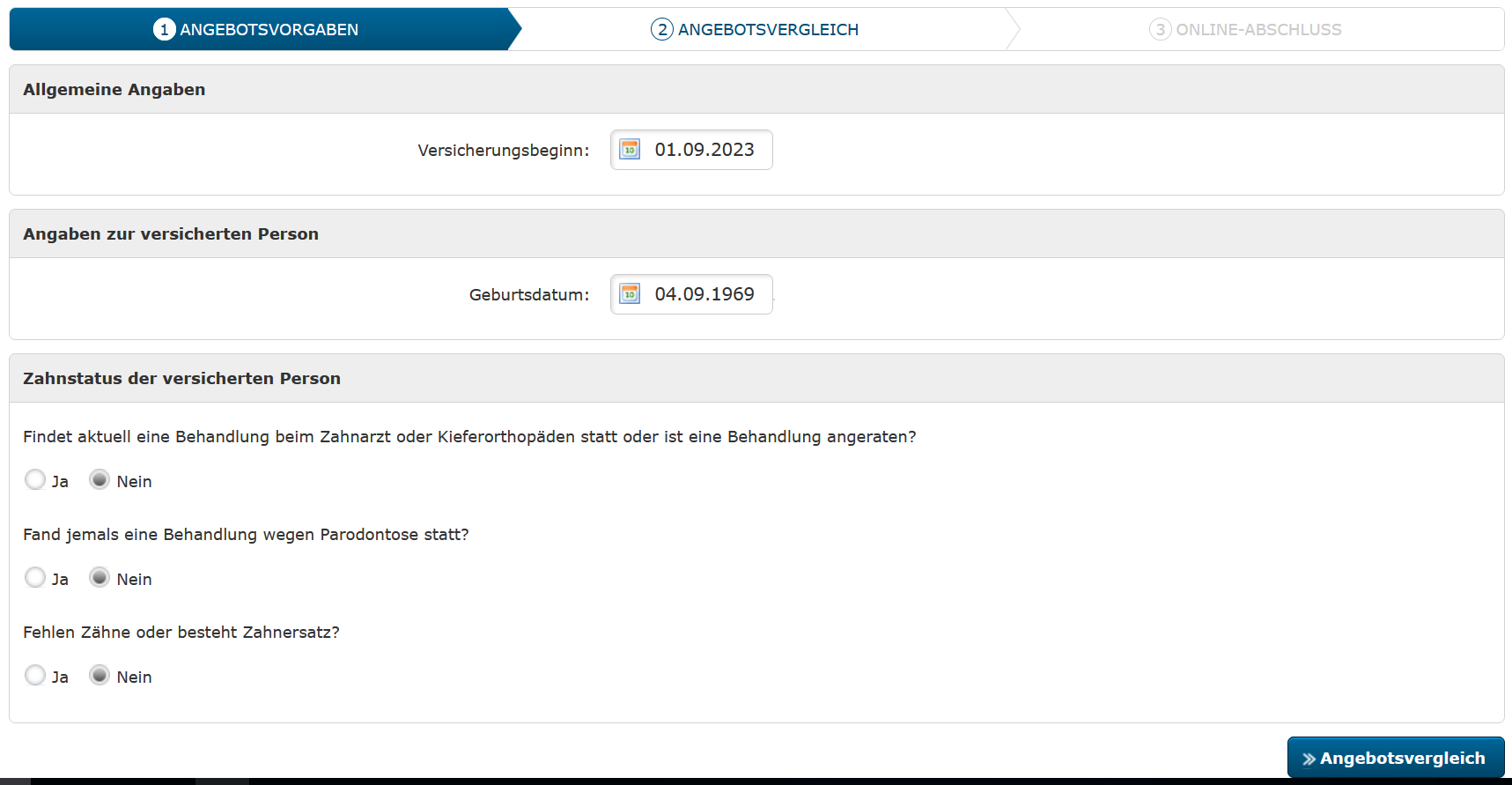

Auf dieser Seite geben Sie lediglich den Versicherungsbeginn, sowie Ihr Geburtsdatum ein und beantworten die Fragen.

Je nachdem, wie Sie die Fragen beantworten- also was Sie an bereits bestehendem Zahnersatz angeben müssen- berücksichtigt der Rechner die Anbieter, die aufgrund Ihrer Angaben „noch im Rennen“ sind.

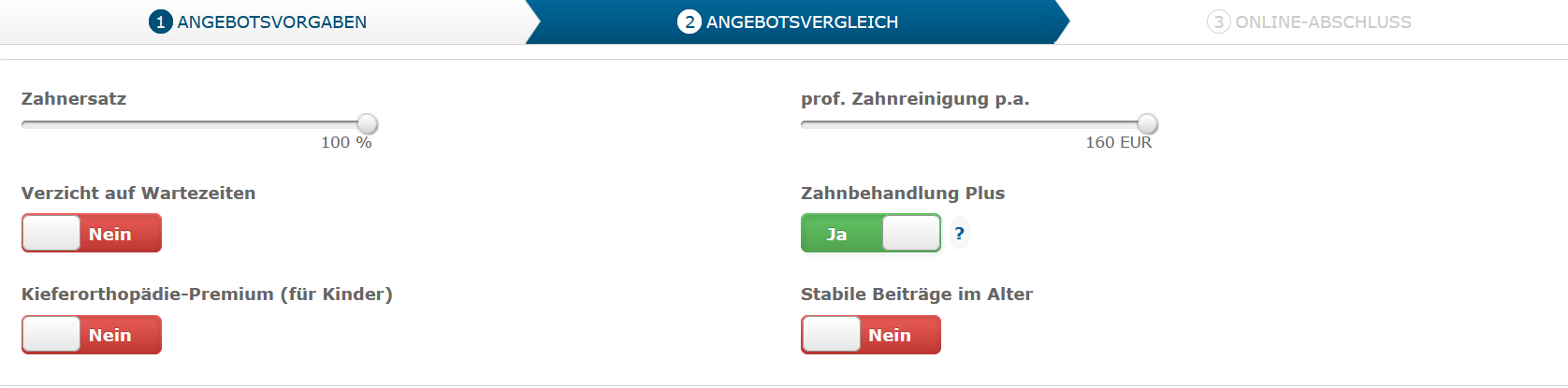

Klicken Sie anschließend auf „Angebotsvergleich“:

Auf dieser Seite ziehen Sie die gewünschten Leistungen für Zahnersatz und prof. Zahnreinigung auf Ihre Wunschleistungen.

In dem Fall berücksichtigen wir die maximale Leistung von 100% für Zahnersatz und mindestens 160 € für prof. Zahnreinigung p.a.

Den Verzicht auf die Wartezeiten brauchen Sie nicht unbedingt zu aktivieren, denn die meisten Anbieter verzichten sowieso bereits auf die Einhaltung von Wartezeiten.

Aber Achtung, das ist nur eine Seite der Medaille, denn alle Anbieter sehen in den ersten Jahren „Höchsterstattungen“ vor-doch dazu später mehr.

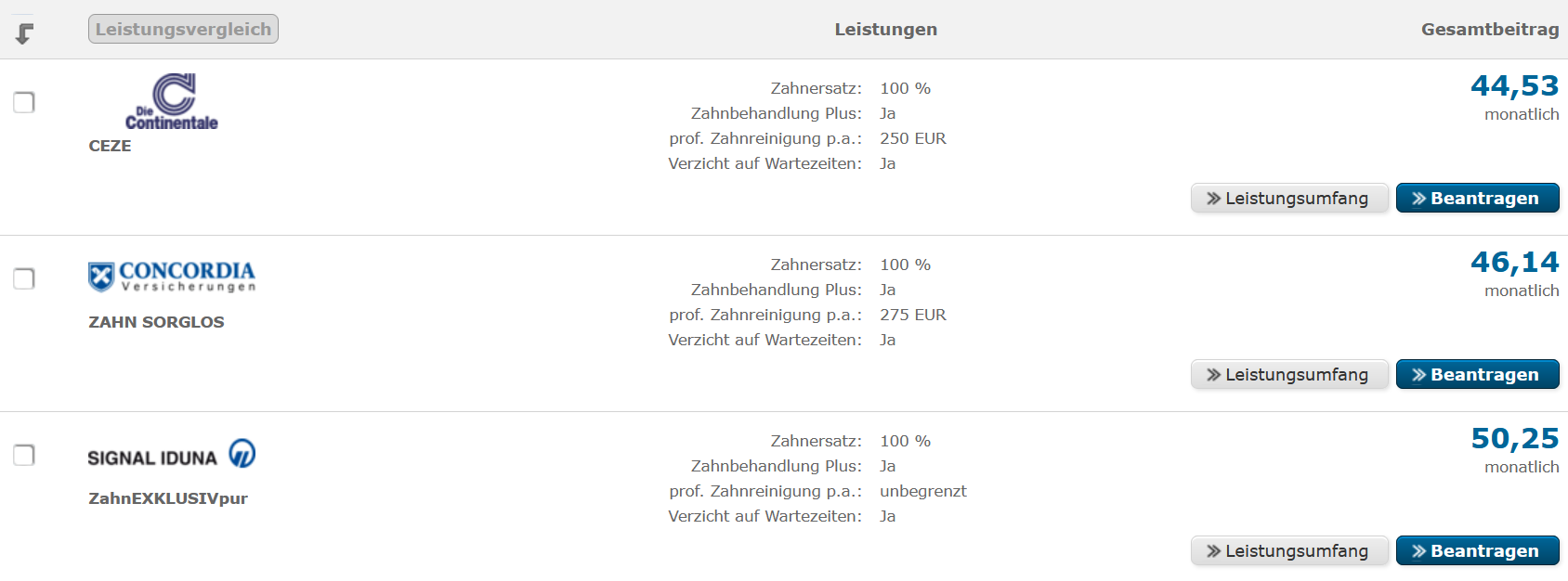

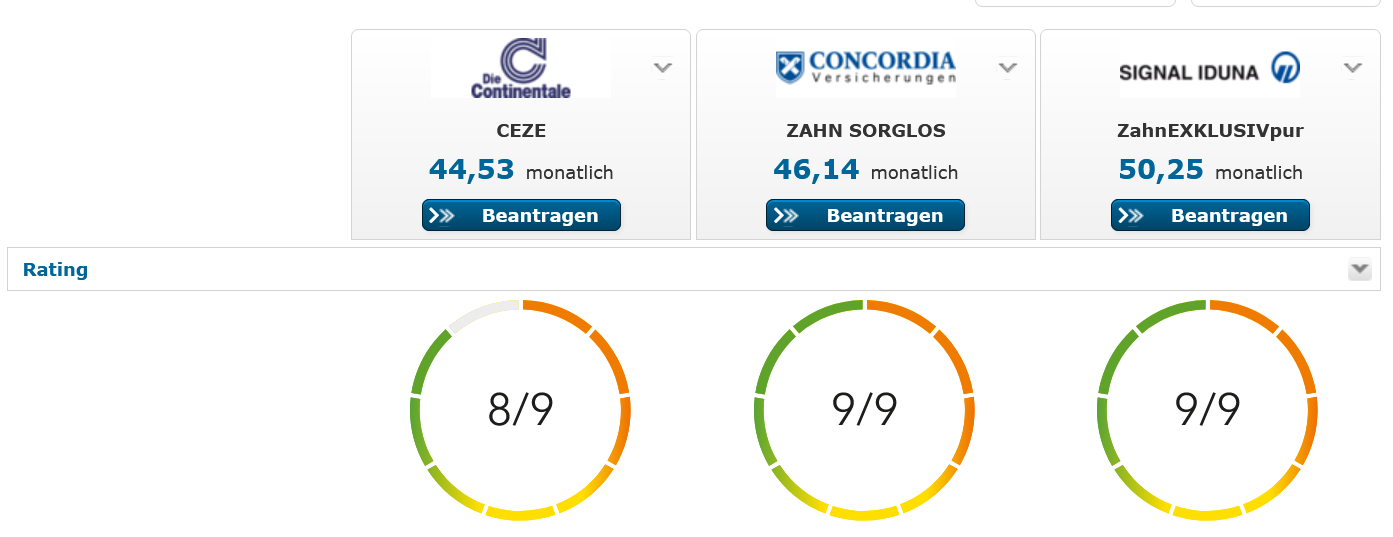

Dies ist nun die Reihenfolge der Topanbieter aufgrund der gemachten Angaben und gewählten Leistungen:

Lassen Sie uns diese 3 Anbieter, die vom Beitrag einigermaßen unterschiedlich sind, nun auch in den Leistungen vergleichen.

Dazu klicken Sie links in das Kästchen beim Anbieter und oben auf Leistungsvergleich:

Hier zum Leistungsvergleich zwischen der Continentalen nach CEZE, zur Concordia nach ZAHN SORGLOS und Signal Iduna nach ZahnEXKLUSIVpur:

Hier zum Leistungsvergleich klicken!

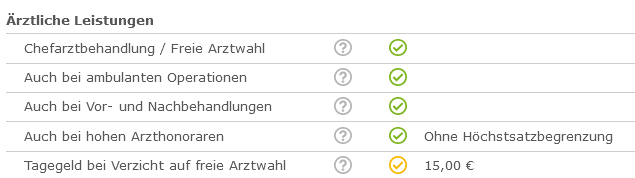

Am Rating ist schon einmal sehr gut zu erkennen, dass alle 3 Anbieter absolute Spitzenleistungen im Programm haben:

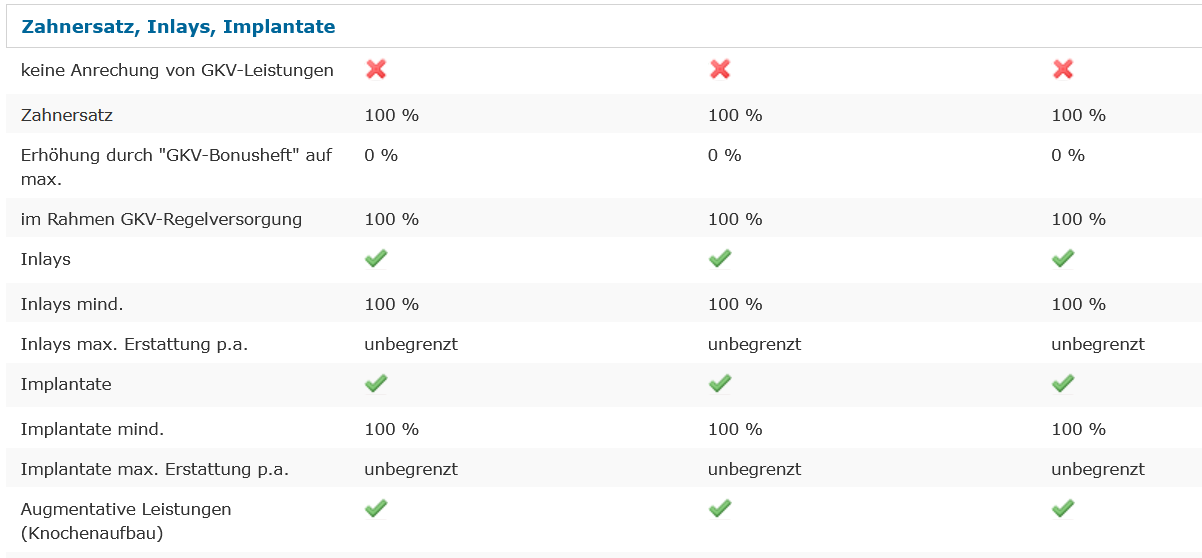

Deshalb sind für die Bereiche Zahnersatz, Inlays und Implantate praktisch keine Leistungsunterschiede zu erkennen; je 100%- und unbegrenzte Leistungen bei Inlay`s und Implantaten- mehr geht nicht!

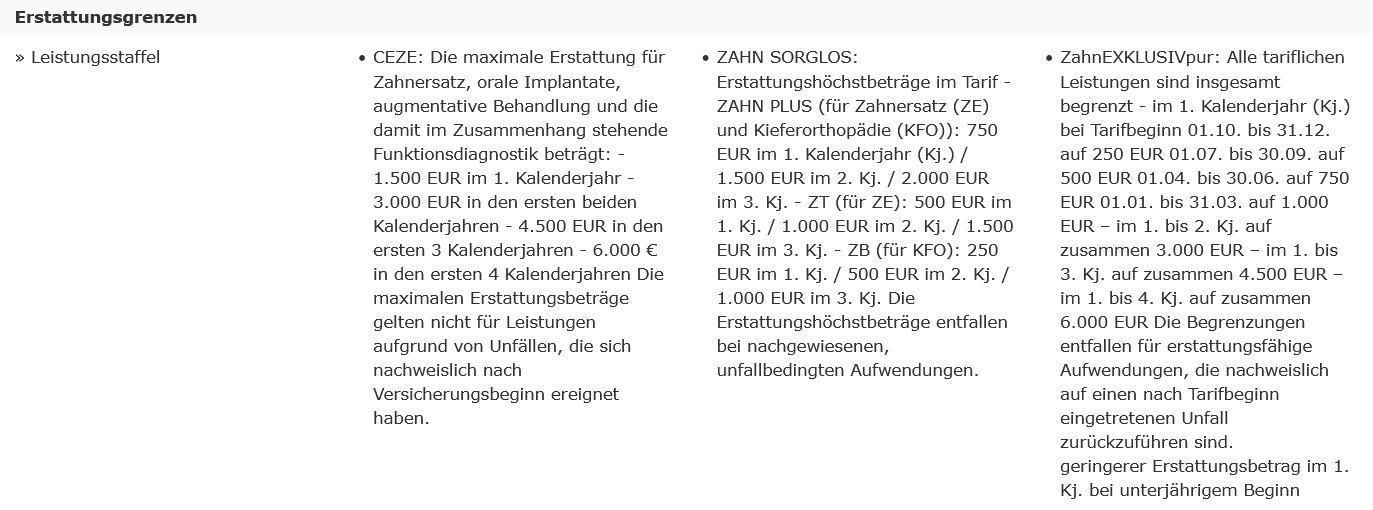

Während die Continentale Versicherung die so genannte Leistungsstaffel (das sind die Begrenzungen in den ersten Jahren ab Versicherungsbeginn) für 4 Jahre vorsieht, liegt die Concordia mit Zahn Sorglos bei 3 Jahren und die Signal Iduna sieht bei ZahnEXKLUSIVpur 2 Begrenzungen vor:

Zunächst vom ersten bis dritten Kalenderjahr und schließlich vom ersten bis vierten Kalenderjahr eine weitere Summe.

Diese „Pille“ gilt es beim Abschluss zu schlucken, wir sehen das aber nicht besonders negativ, denn bei Unfall entfallen diese Höchstgrenzen und wenn Sie behandlungsbedürftige Zähne haben, oder Behandlungen von Ihrem Zahnarzt angeraten wurden, ist der Abschluss einer Zahnversicherung sowieso nicht möglich.

Daher sind wahrheitsgemäße Angaben im Antrag eminent wichtig- ggf. Falschangaben „fallen Ihnen sonst später auf die Füße“ und das gilt es zu vermeiden.

Zu den Bereichen „Zahnbehandlung und Prophylaxe“ sind die Leistungen dieser 3 Varianten ähnlich wie beim Zahnersatz nahezu identisch und mit je 100% toll erfüllt!

Lediglich zur prof. Zahnreinigung gibt es einen Unterschied:

Hier leistet die Signal/Iduna unbegrenzt, während die Continentale und Concordia 250 € bzw. 275 € p.a. leisten.

Diese Unterschiede halten wir nicht für dramatisch, denn alle 3 Tarife leisten in den Bereichen, in denen es sehr teuer werden kann (Implantate + Zahnersatz bzw. Inlay`s) zu 100%!

Wie schauen die Gesundheitsfragen dieser Anbieter aus? Kann ich mich problemlos versichern, oder muss ich mit Einschränkungen, oder gar Ablehnungen rechnen?

Die Gesundheitsfragen der Continentalen:

Die Frage nach notwendigen, oder angeratenen Behandlungen stellt grundsätzlich jeder Versicherer und ist nicht weiter schlimm, denn wir empfehlen sowieso, eine Zahnzusatzversicherung so früh abzuschließen, dass eben Behandlungen jeglicher Art noch nicht angeraten sind.

Die Continentale würde die entsprechenden Maßnahmen vom Versicherungsschutz ausschließen.

Die Fragen B nach herausnehmbarem Zahnersatz und die Frage C nach festsitzendem Zahnersatz, der älter als 10 Jahre ist, sind schon etwas „tiefgreifender und ungewöhnlicher“ im Vergleich zu Fragen andere Anbieter.

Diese Einschränkungen sind bei fehlenden Zähnen zu erwarten:

1 fehlender Zahn: ohne Erschwernis. 2 bis 4 fehlende Zähne: begrenztere Zahnstaffel- also eine Einschränkung des Versicherungsschutzes und ab 5 fehlenden Zähnen: Der Versicherungsschutz kann nicht übernommen werden.

Wenn Zähne durch herausnehmbaren Zahnersatz ersetzt sind, gilt:

Bis zu einem mit herausnehmbarem versorgen Zahn und für bis zu 2 versorgten Zähnen mit festsitzendem Zahnersatz gibt es keine Einschränkung.

Darüber hinaus gilt eine Zahnstaffel, die sehr kompliziert ist (weil die Continentale Krankenversicherung zwischen herausnehmbarem und festsitzenden Zahnersatz differenziert) , weshalb wir diese hier beifügen, ohne näher zu erläutern:

Einschränkungen im Versicherungsschutz ab 4 betroffenen Zähnen!

Die Zahnstaffel, bei Zahnersatz, der älter als 10 Jahre ist, schaut ähnlich kompliziert aus:

Wahrscheinlich auch, da die Continenale eigenartige Fragen und Einschränkungen hat, ist uns dieser Versicherungsschutz nicht unbedingt sympathisch- wenn auch leistungsstark.

Und: Es ist nicht möglich, Anträge digital zu signieren, was in die heutige Zeit sicher nicht mehr passt.

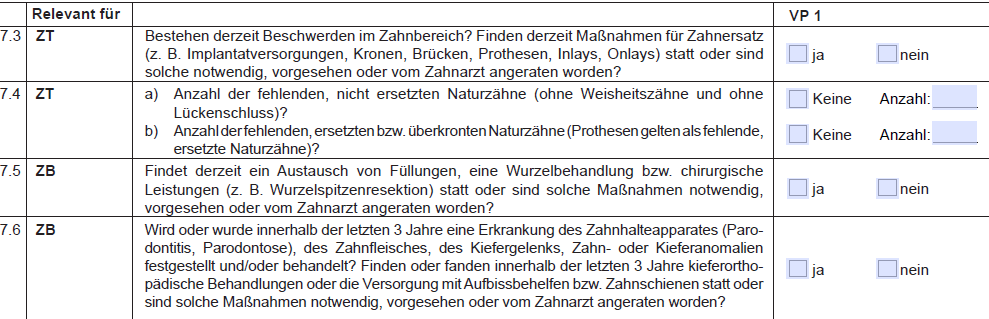

Die Gesundheitsfragen der Concordia:

Im ersten Bereich der Fragen stellt die Concordia Fragen nach fehlenden, nicht ersetzten Naturzähnen und Erkrankungen des Zahnhalteapparates aus den letzten 3 Jahren.

Soweit ist das nichts außergewöhnliches….

Im zweiten Bereich der Gesundheitsfragen werden derzeitige geplante oder stattfindende Maßnahmen erfragt, sowie Austausch von Füllungen, Wurzelbehandlungen, oder chirurgische Maßnahmen.

Der Gesamttarif der Concordia nach „Zahn Sorglos“ besteht aus den 3 Teiltarifen: ZT, ZB und Zahn Plus2, weshalb sich die Fragen, wie z.B. nach fehlenden, nicht ersetzten Naturzähnen teilweise überschneiden.

Diese Einschränkungen sind zu erwarten:

Bei laufenden oder geplanten Behandlungen ist auch hier kein Versicherungsschutz möglich bzw. solche Behandlungen würde die Concordia vom Versicherungsschutz ausschließen.

Das ist eine „normale“ Regelung; siehe unser Leitsatz: „Ein brennendes Haus ist nicht versicherbar“!

Folgende Einschränkungen gibt es hier ausschließlich, wenn Naturzähne fehlen und nicht ersetzt sind:

„Bei 1 bis 4 fehlenden, nicht ersetzten Naturzähnen“: Leistungsausschluss für die erstmalige Versorgung der fehlenden Zähne.

„Ab 5 fehlenden Zähnen“: Ablehnung des Antrages!

Alternative: Gegen Risikozuschlag können die fehlenden Zähne mitversichert werden, sofern Zahnersatzbehandlungen an diesen Zähnen weder angeraten noch begonnen wurden – die Kosten betragen 6 EUR je fehlenden Zahn.“

Diesen Passus halten wir für fragwürdig und würden das keinem Kunden empfehlen, denn bei fehlenden Zähnen ist es immer klar, dass eine Behandlung über lang oder kurz ansteht; Ausnahme: Fehlender Zahn wegen Lückenschluss.

Wir würden aus diesem Grund keinem Kunden mit mehr als 4 fehlenden Naturzähnen den Versicherungsschutz hier empfehlen, da Leistungsprobleme zu befürchten sind (mit Ausnahme der Lückenschluss-Regelung, also wenn ein Zahn fehlt, weil dieser praktisch „zu viel“ war und erst ohne diesen Zahn die Zahnreihe korrekt geschlossen wird).

Das ist ansonsten aus unserer Sicht insgesamt eine sehr gute Regelung, denn die Concordia interessiert sich nicht für bestehenden Zahnersatz. Die Frage nach herausnehmbarem, oder festsitzendem Zahnersatz wird erst gar nicht gestellt.

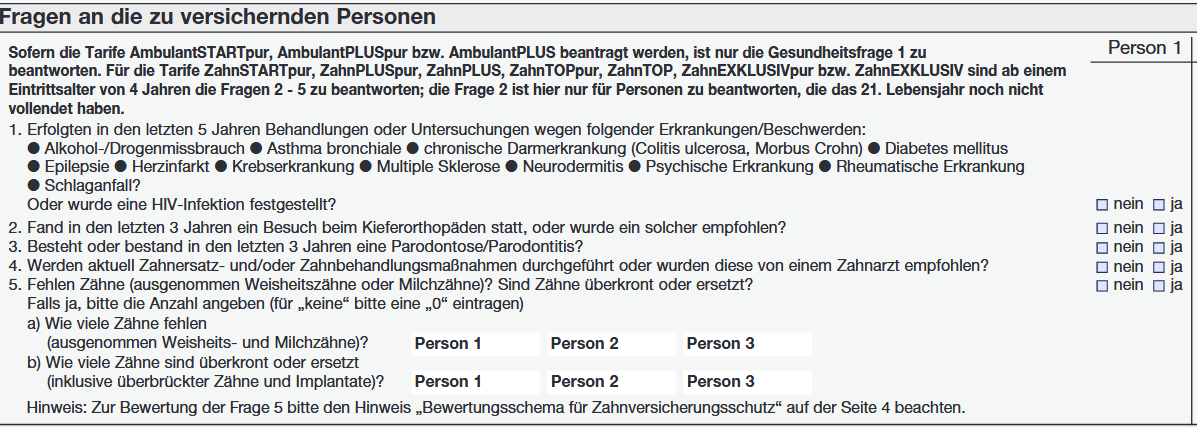

Die Gesundheitsfragen der Signal/Iduna:

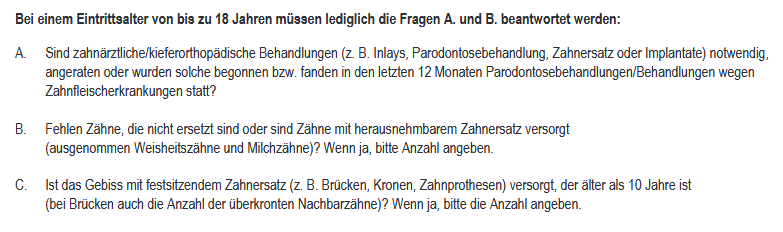

Hier sind für den Zahnschutz nach ZahnEXKLUSIVpur die Fragen 2-5 zu beantworten, wobei die Frage 2 nur durch Personen zu beantworten sind, die das 21. Lebensjahr noch nicht vollendet haben.

Hier wird wie üblich nach laufenden Behandlungen, oder fehlenden Zähnen, aber auch nach überkronten oder ersetzten Zähnen gefragt. Weiter unten dehnt die Signal/Iduna die Frage auch auf „überbrücke Zähne“ und „Implantate“ aus.

Allerdings fragt die Signal/Iduna im Unterschied zur Continentalen nicht nach Zahnersatz, der älter als 10 Jahre ist, sondern altersunabhängig.

Also wieder ein bisschen anders als bei der Continentalen, oder Concordia.

Diese Einschränkungen sind bei Signal/Iduna zu erwarten, wenn Zähne fehlen, oder durch Zahnersatz ersetzt sind:

Bis zu 3 fehlenden Zähnen: 5 € Beitragszuschlag je fehlendem Zahn ab 4 fehlenden Zähnen: Ablehnung des Antrages und damit kein Versicherungsschutz möglich.

Wenn Zähne durch Zahnersatz ersetzt sind:

Bei 1 bis 6 ersetzten Zähnen: Kein Problem und normale Annahme, ab 7 ersetzten Zähnen: Ablehnung des Antrages und damit kein Versicherungsschutz möglich.

Fazit:

Auch wenn es allerhand Rechner im Internet zur Zahnversicherung gibt, kann die Angabe der gesundheitlichen Verhältnisse je nach Anbieter „relativ einfach“, oder auch „tricky“ sein.

Die Angaben müssen zwingen stimmen, denn Sie können sich vorstellen, dass der Versicherer bei Einreichung der ersten Rechnung oder des ersten Heil -und Kostenplanes eine Arztauskunft einholt und bei nachvollziehbaren Falschangaben die Leistung verweigert bzw. vom Vertrag zurücktritt.

Das gilt es zu vermeiden und daher empfehlen wir Ihnen, nicht schnell über das Internet eine Zahnversicherung abzuschließen, sondern sich auch hier „Hilfe“, wie z.B. uns zu holen.

Wir kennen uns aus, wissen, welche Tarife gut, oder nicht so gut sind und unterstützen Sie im gesamten Antragsprozess von der Einreichung des ersten Antrages, bis zur Beantwortung von Rückfragen bis hin zur Ausstellung des Versicherungsscheines, der bei uns auch im digitalen Versicherungsordner „simplr“ zur Verfügung steht.

Zudem: Der zu zahlende Beitrag wird nicht günstiger, wenn Sie direkt beim Versicherer abschließen!

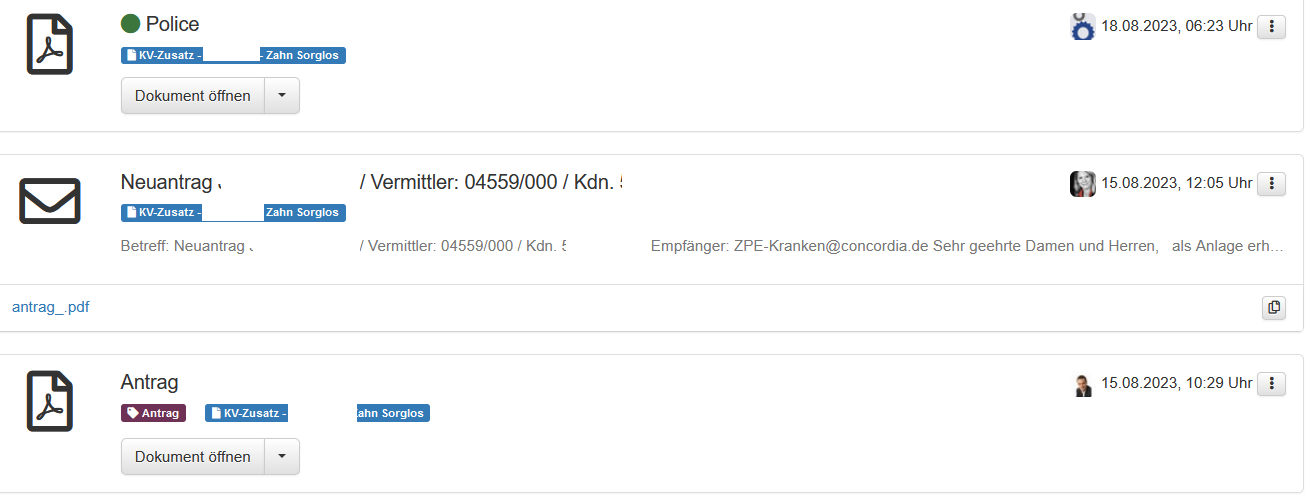

Hier z.B. der Verlauf für einen Antrag eines Kunden – hier Concordia Sorglos- vom Antrag am 15.08. bis zur Police am 18.08.; alles voll digital per Onlineverbindung und mit digitaler Signatur.

Der Versicherungsschein wird anschließend mit allen Unterlagen in simplr hinterlegt, die Kunden erhalten alle Unterlagen auch per Post.

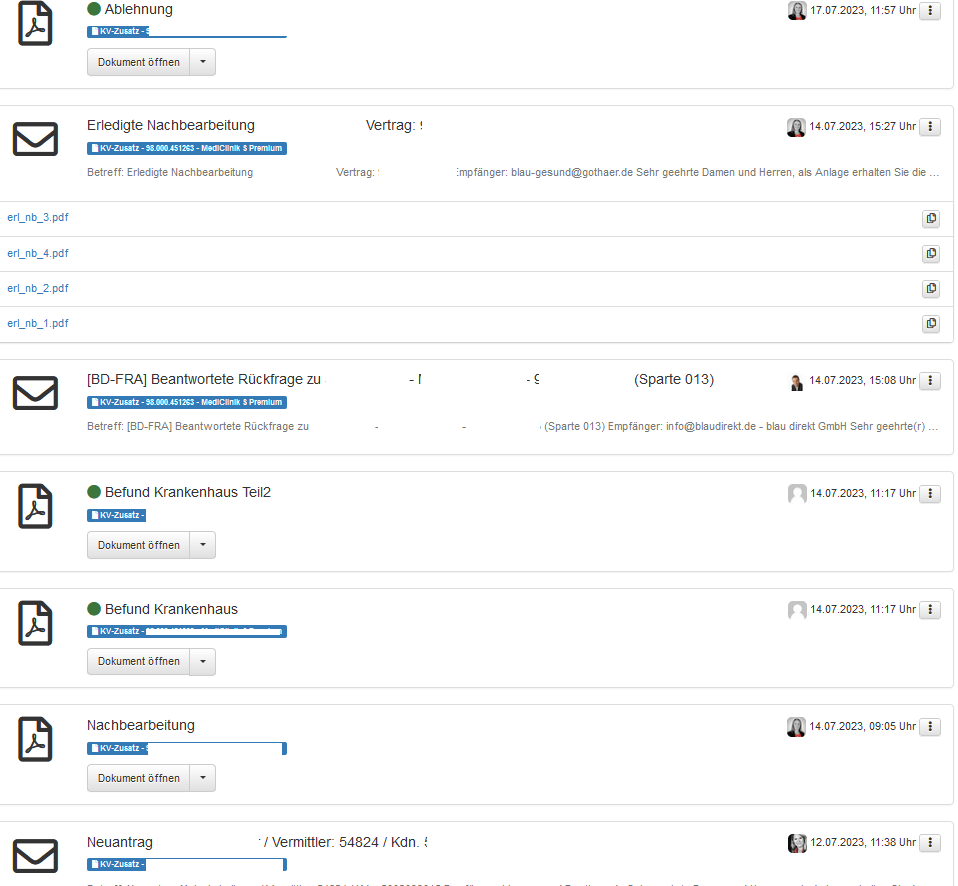

Aber auch bei langwierigen Angelegenheiten sind wir für Sie da- wie hier für eine Kundin, deren Antrag letztlich von allen Versicherern abgelehnt wurde, was weder für uns, noch die Kundin schön ist, aber das gibt es halt leider auch mal.

Das Gute daran ist: Die Kundin weiß Bescheid und braucht bei keinem anderen Versicherer mehr anzufragen!

Über unser geniales Onlinesystem ist das alles möglich- egal wie verzwickt oder umfangreich die Sache ist.

Wir stehen Ihnen als „Ihr Versicherungsmakler“ bis zum Schluss zur Seite und unterstützen Sie stets nach bestem Wissen + Gewissen; daher bezeichnen wir uns auch als Ihr Versicherungsmakler in der Nähe, weil wir immer da sind, wenn Sie uns brauchen!

Hier der Verlauf der Kundin vom Juli, die leider keinen Versicherungsschutz bekommen konnte:

Sie haben noch keinen simplr Account? Macht nichts, melden Sie sich direkt hier an:

Folgen Sie anschließend unserer Empfehlung, was noch zu tun ist, damit Sie zufriedener Versicherungskunde/in werden können.

In diesem Blogbericht haben wir das zusammengefasst:

Nun freuen wir uns auf den Termin mit Ihnen und grüßen Sie aus Durbach!

Das Zahnzusatzteam der LEIBLE GmbH