Ist es möglich „ohne Verschulden“ für etwas zu haften und im schlimmsten Fall in die Privatinsolvenz zu rutschen?

Das hatten wir uns diese Woche nicht nur gefragt, sondern selbst erlebt, dass so etwas möglich sein kann.

Das war passiert:

Über diesen Brandschaden hatten wir Anfang Januar berichtet: Hier klicken!

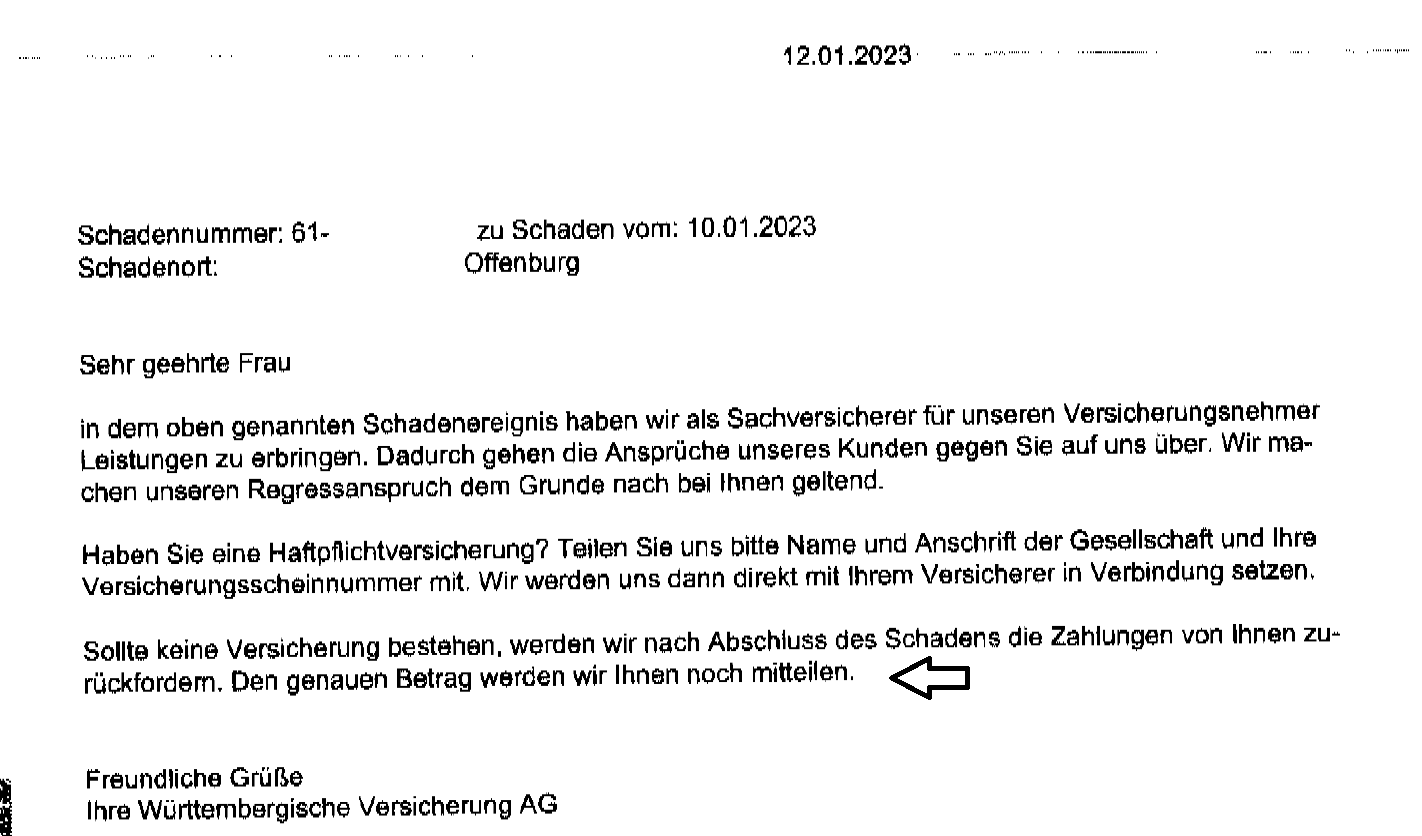

Ziemlich schnell erhielt unsere Kundin ein Schreiben der Gebäudeversicherung ihres Nachbarn, in dem der Versicherer- in dem Fall die Württembergische Versicherung Regressansprüche geltend macht:

Der letzte Passus ist natürlich sehr erschreckend:

„Sollte keine Versicherung bestehen (die Württembergische meint damit eine Haftpflichtversicherung) werden wir nach Abschluss des Schadens die Zahlungen von Ihnen zurückfordern.“

Wir nehmen an, dass hier gut und gerne eine gesamte Schadenshöhe von mehreren 100.000 € erreicht werden kann.

Ohne Haftpflichtversicherung bedeutet das: „Insolvenz“!

Wie ist das zu verstehen mit dem Begriff Haftpflichtversicherung, werden Sie sich fragen- welche Haftpflichtversicherung?

Grundsätzlich kommt die Privathaftpflichtversicherung dafür auf.

Ausnahme: Bei nicht ausschließlich selbst bewohnten Wohneinheiten oder Wohnungseigentümergemeinschaften benötigen Sie eine so genannte Haus- und Grundbesitzerhaftpflichtversicherung, da die Privathaftpflichtversicherung dann nicht mehr leistet.

Es gibt allerdings auch zahlreiche Ausnahmen wie z.B. hier über die Privathaftpflichtversicherung der VHV. Wenn Sie das gleiche Haus bewohnen, dann gilt bei Vermietung die Mitversicherung im Rahmen der Privathaftpflichtversicherung wie folgt:

Bei z.B. Einfamilienhäusern mit einer Einliegerwohnung oder einem selbst bewohnten Zweifamilienaus ist damit die so genannte „Haus- und Grundbesitzerhaftpflichtversicherung“ bis zum genannten Mietwert über 30.000 € mitversichert.

Diese Mietwertgrenze sollte für einzeln vermietete Wohnungen dieser Art ausreichen.

Der so genannte nachbarrechtliche Ausgleichsanspruch ist das Besondere an diesem Fall und warum Sie ohne Verschulden in die Bredouille kommen können!

Normalerweise gilt die Devise: „Ohne Haftung kein Verschulden“ und die Haftpflichtversicherung wehrt für Sie Ansprüche auch gerichtlich ab.

Das nennt sich auch „passiver Rechtsschutz“.

In dem Fall ist gilt aber die Besonderheit, dass der nachbarrechtliche Ausgleichsanspruch nach § 906 Abs. 2 S. 2 BGB unabhängig von einem etwaigen Verschulden gilt.

In dem Fall hatte wie bekannt das Gartenhaus der VN gebrannt- die Brandursache konnte nicht ermittelt werden.

Da sich im Gartenhaus weder Stromanschluss noch Akkus in irgendwelcher Form, oder andere entzündbare Stoffe befanden und der Brand zur Schlafenszeit am Morgen gegen 04.30 Uhr durch die Nachbarn entdeckt wurde, ging man bei den Ermittlungen davon aus, dass der Brand sehr wahrscheinlich durch Brandstiftung entstand.

Ergo: Hier muss die Kundin für einen Schaden einstehen, den sie definitiv nicht zu verantworten hat.

Wenn wir uns überlegen, dass ca. 40 % der Bevölkerung keine Haftpflichtversicherung hat (mir passiert schon nichts) können wir uns leicht ausrechnen, wie viele Menschen sich dieser „tickenden Zeitbombe“ unnötig aussetzen.

Das ist ein Risiko, welches jeder mit wenigen € Beitrag ausschließen kann.

Wie günstig oder wie teuer ist eine Privathaftpflichtversicherung?

Das kommt darauf an, welche Leistungen Sie vereinbaren.

Da aber die Leistungsvielfalt riesig ist und Sie im Grunde nicht voraus ahnen können, was in Ihrem Leben alles passieren kann, empfehle wir Ihnen, die so genannte „Best-Leistungs-Garantie“ zu vereinbaren, so sind Sie „auf der sicheren Seite“.

„Best Leistungs Garantie“ bedeutet vereinfacht, dass Ihr Versicherer immer dann auch leisten muss, wenn ein anderer in Deutschland zu gelassener Versicherer leisten würde.

Beispiel: Sie verlieren berufliche Schlüssel- der Schaden beträgt 20.000 €.

Angenommen, Sie haben eine halbwegs leistungsstarke Privathaftpflichtversicherung und diese leistet bis max. 10.000 €.

Sie hätten also eine Lücke von schmerzhaften 10.000 €, die Sie selbst aus ihrem privaten Vermögen decken müssten.

Über die „Best Leistungs Garantie“ hätten Sie kein Problem, denn eine Menge in Deutschland zugelassener Versicherer leisten bis zu 100.000 € oder auch mehr.

So gibt es viele Schadenszenarien, die Sie heute noch nicht ahnen können; daher „Best Leistungs Garantie“.

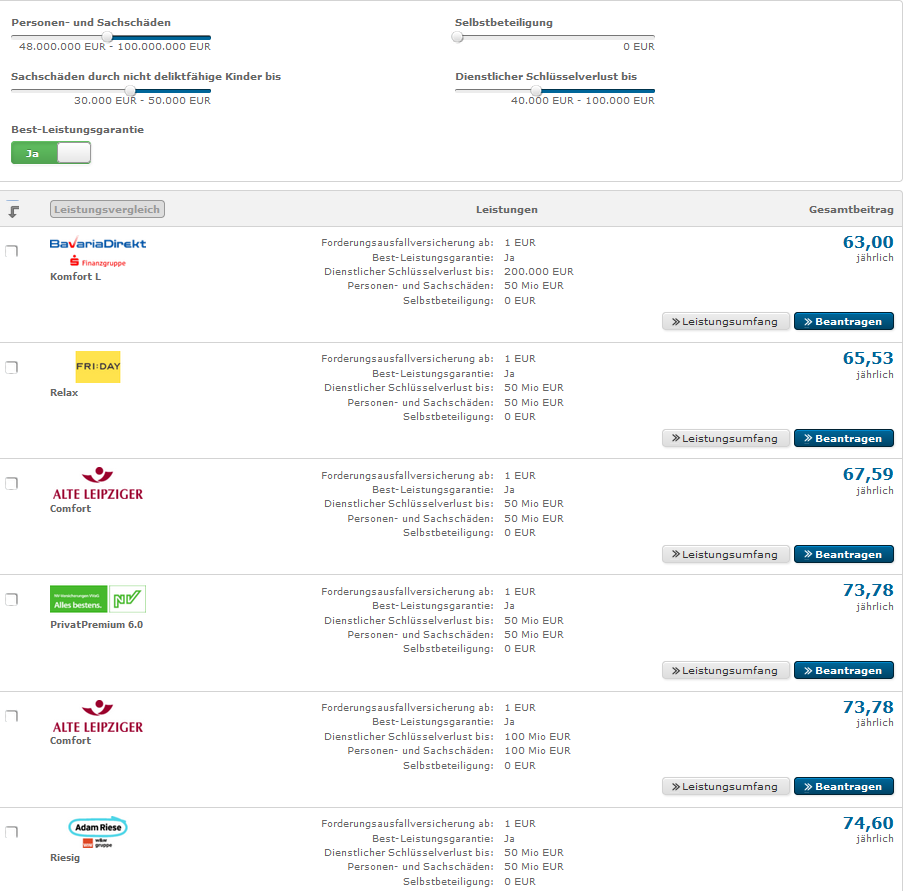

Schauen Sie hier das (auszugsweise) Rechenergebnis für eine Familienhaftpflichtversicherung mit einer Deckungssumme über 50 Millionen inkl. Einschluss „Schäden durch nicht deliktfähige Kinder“ und „Schlüsselverlust“.

Der Beitrag liegt je nach Anbieter zwischen 63 € p.a. und max. 85 € p.a.

Für eine Existenz absichernde Versicherung ist das nicht viel Geld- dieser Meinung sind Sie sicher auch:

Sie haben Fragen zu Versicherungen?

Vereinbaren Sie doch einfach einen Termin mit uns:

Oder rufen Sie uns an- ganz wie Sie wollen.

Wir freuen uns jedenfalls auf Sie!!!

Das Team der LEIBLE GmbH aus Durbach in der Nähe von Offenburg im schönen Ortenaukreis