Welche Versicherung bezahlt nach einem Brandschaden?

Grundsätzlich kommen in dem Fall, wenn wir im Privatbereich bleiben, die Wohngebäudeversicherung, aber auch die Hausratversicherung in Frage.

In Fällen, bei dem durch den auf Ihrem Grundstück entstandenen Brand auch Ihr Nachbar geschädigt wurde, ist das obendrein auch eine Frage der Privathaftpflichtversicherung, denn die Gebäudeversicherung des Nachbarn wird ihre Schadenssumme bei Ihnen einfordern.

Der Autor dieses Blogberichtes, Ralf Leible von der LEIBLE GmbH in Durbach, war gestern selbst bei einer Schadensbesichtigung wegen einem Brand mit Schaden größeren Ausmaßes.

Was war passiert?

Das Gartenhaus unserer Kundin brannte gestern Morgen gegen 05.00 Uhr vollständig aus und griff aber auch auf die Fassade des Hauses unserer Kundin über.

Aufgrund der starken Hitzeeinwirkung wurde die Fassade des Einfamilienhauses unserer Kundin an 2 Seiten beschädigt, zudem brachen 3 Fensterscheiben.

Die Schadensursache konnte bislang von der Polizei nicht ermittelt werden-vermutlich Brandstiftung.

Insgesamt wurde das Gartenhaus vollständig zerstört, da es komplett abbrannte, aber auch verschiedenes Inventar im Gartenhaus fiel dem Brand „zum Opfer“.

Das Gartenhaus ist Teil des Wohngebäudes und daher der Wohngebäudeversicherung zugehörig.

Insgesamt befanden sich im Gartenhaus ein Fahrrad, aber auch Werkzeuge zur Gartenarbeit, ein Gartengrill und verschiedene Lebensmittel wie Kartoffeln, etc.

Diese „Inventarschäden“ gehören zur Hausratversicherung.

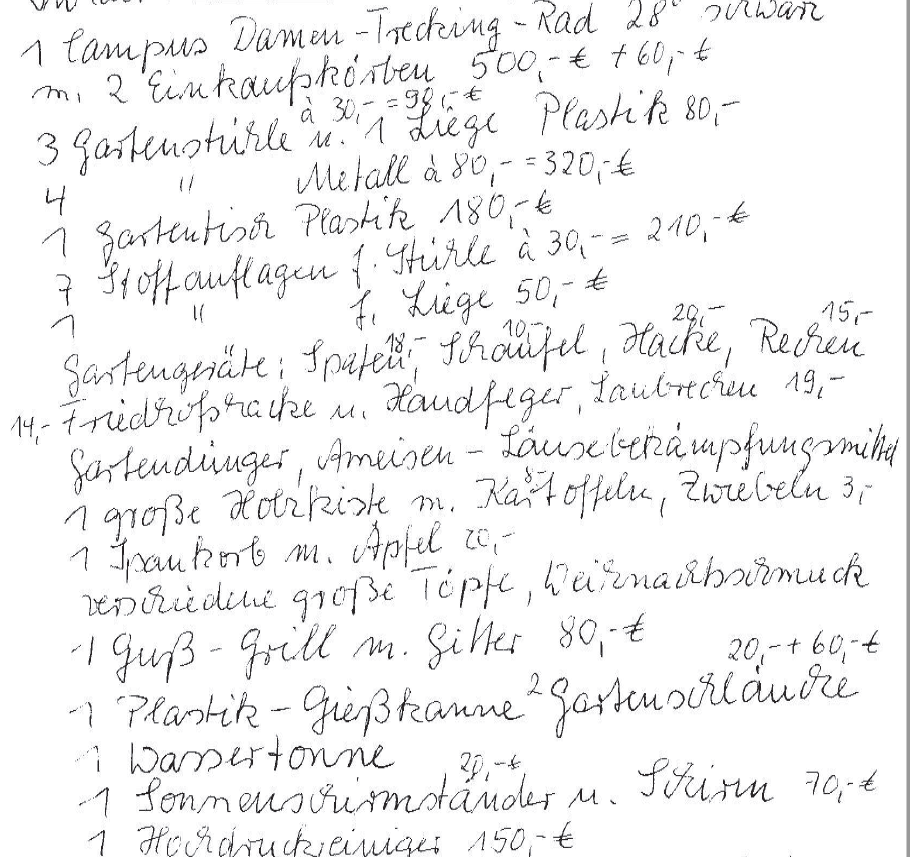

Darüber erstellt die Kundin eine Liste über die Art der Gegenstände, Alter und Kaufpreis, da sie verständlicherweise, vor allem von älteren Dingen, keine Kaufbelege mehr hat.

Es ist ein Irrtum zu glauben, dass man immer die Kaufbelege als Nachweis vorlegen muss. Das ist natürlich ideal, wenn diese Belege noch vorhanden sind, aber nicht realistisch.

Wer hat schon noch von 15 Jahre alten Gartengeräten die Kaufbelege?

Per Aufstellung klappt das ganz gut und nachvollziehbar für den Versicherer, der auf dieser Grundlage schließlich regulieren kann.

Hier hatte die Kundin ihren Hausratschaden wie folgt handschriftlich zusammengefasst. Das ist eine durchaus übliche Vorgehensweise und läuft mehr oder weniger auf „Treu und Glauben“.

Die Gesamtschadenssumme laut dieser Aufstellung betrug 2.300 €´.

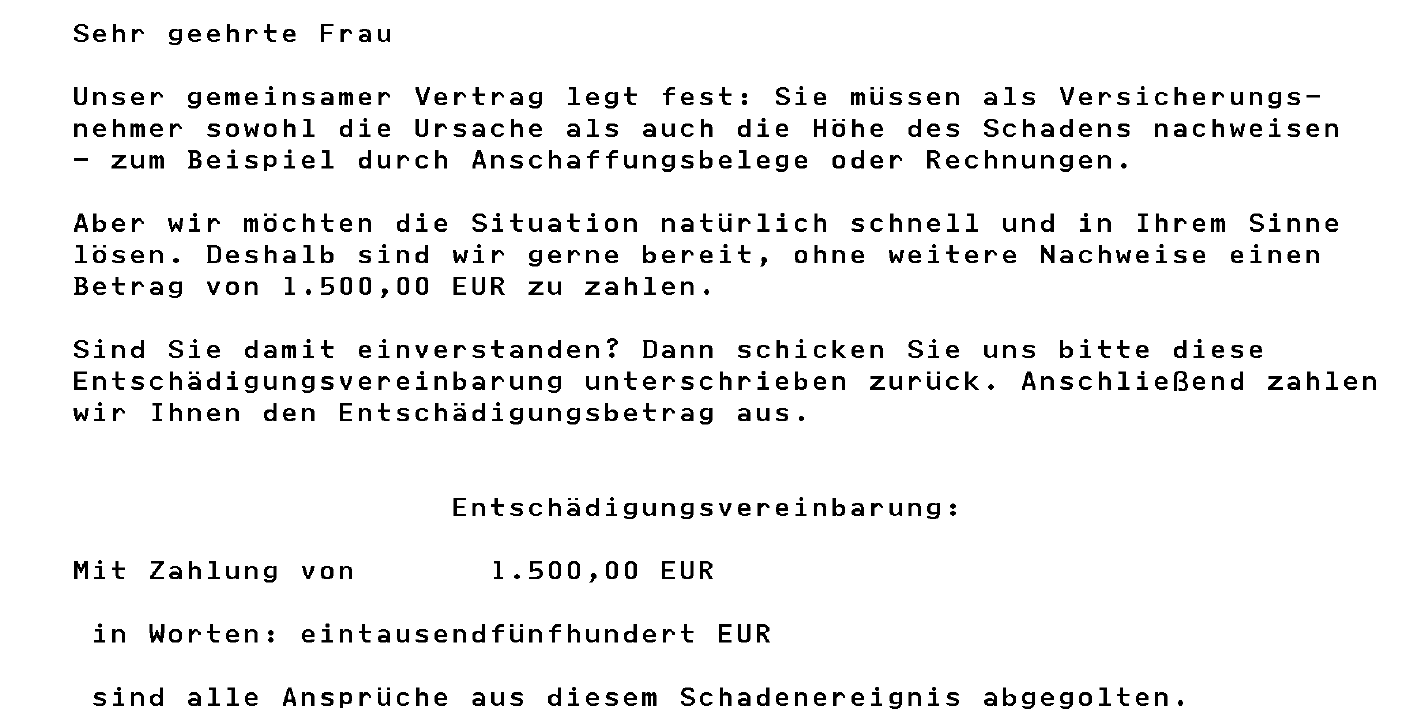

Wohlweislich, dass die Kundin diese Summe nicht erhalten wird, da sie keinerlei Nachweise vorlegen kann, machten wir den Schaden in voller Höhe für unsere Kundin dennoch geltend:

Zunächst erhielt unsere Kundin ein Entschädigungsangebot über 1.500 €:

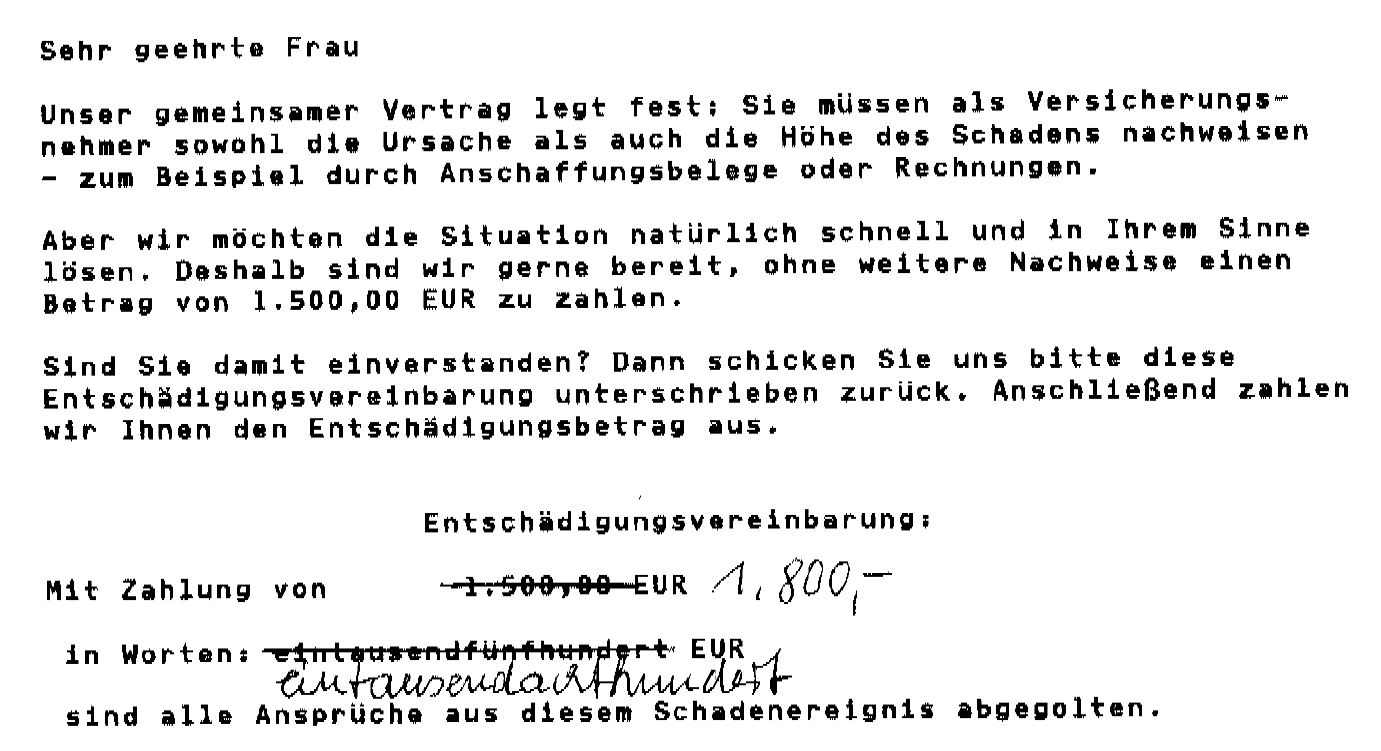

Damit gaben wir uns natürlich nicht zufrieden und intervenierten. Wir forderten für unsere Kundin eine Entschädigung über mindestens 2.050 € und dachten dabei, dass sich das nächste Angebot der Hausratversicherung in Richtung knapp 2.000 € einpendeln wird, was mangels Nachweise absolut o.k. wäre.

Die Sachbearbeiterin rief uns daraufhin an und bot 1.800 € Entschädigung an. Die Kundin sollte bei Gefallen den Betrag auf dem „alten Entschädigungsangebot“ auf diesen Betrag verändern und die Abfindungserklärung zurücksenden.

Dies rieten wir unsere Kundin und sie tat das so; sie war erfreut über die doch relativ gute Entschädigung.

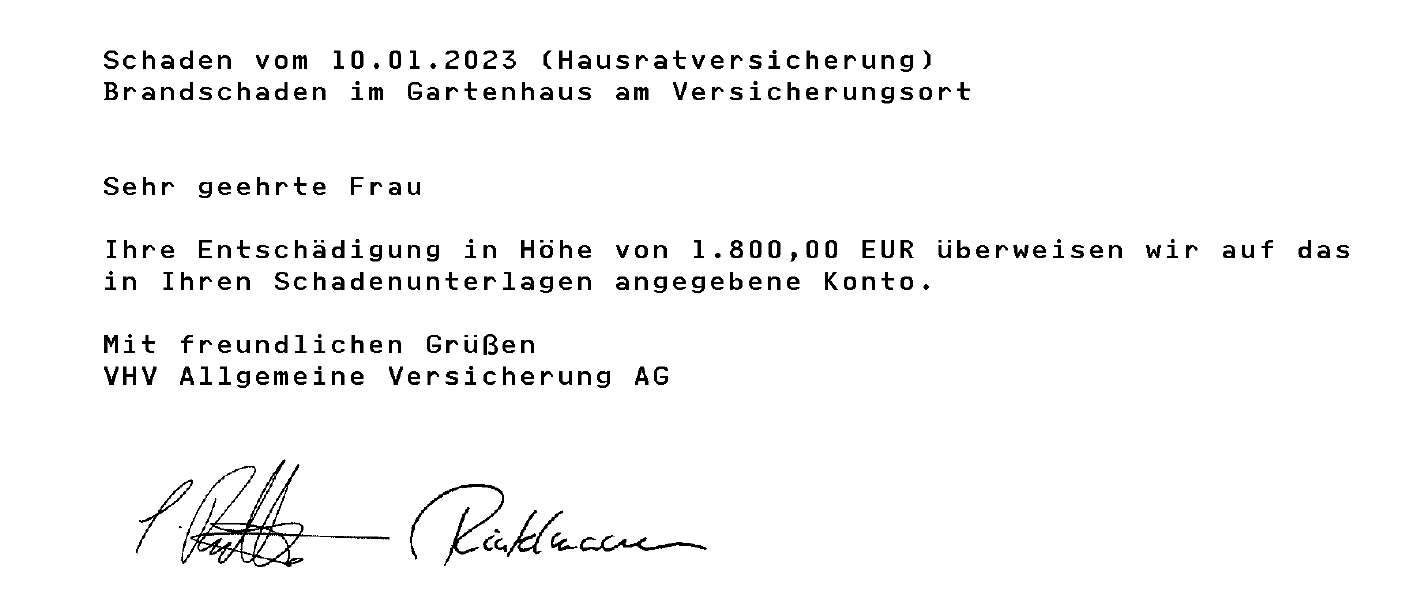

Kurz danach wurde die Schadenszahlung bestätigt und der Hausratschaden war damit „erledigt“:

Das Gartenhaus der Kundin stand einst hier; die technischen Betriebe der zuständigen Stadtverwaltung haben zur Sicherung der Schadensstelle einen so genannten „Bauzaun“ errichtet.

Das Feuer griff wie oben beschrieben auch auf die Fassade des angrenzenden Gebäudes unserer Kundin mit entsprechender Schadensauswirkung über.

Diese Schäden an der Fassade, Fenster + Gartenhaus betreffen die Gebäudeversicherung unserer Kundin.

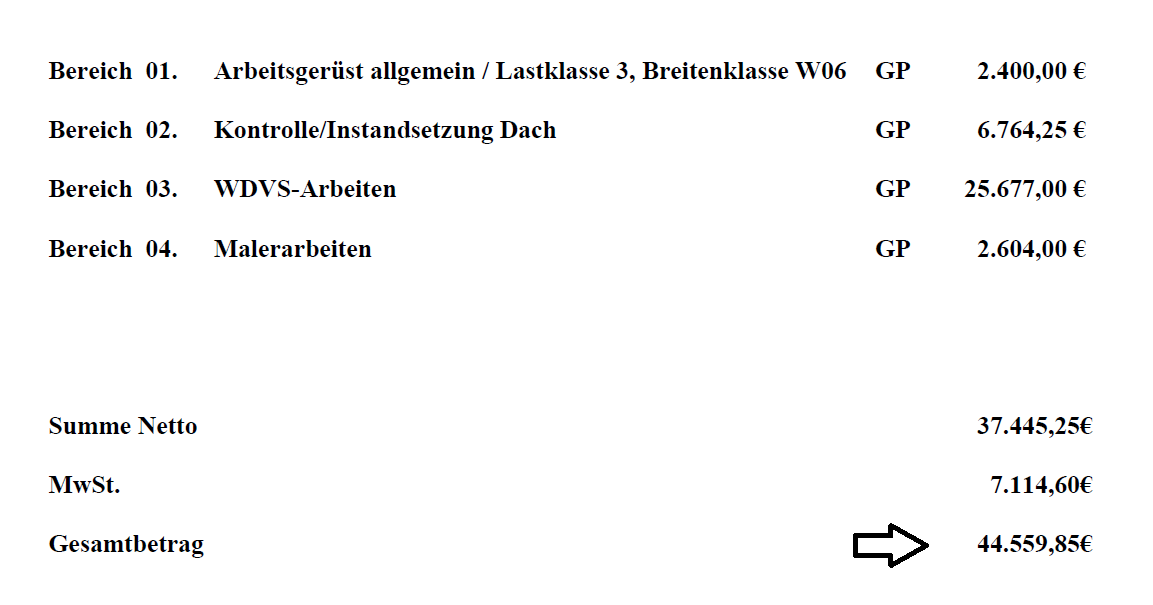

Nachdem die Gebäudeversicherung zur Feststellung des Schadens einen Gutachter an die Schadensstelle schickte- der Gutachter war am 19.01. vor Ort, erhielten wir am 02.03. das Angebot der Reparaturfirma zur Schadensbehebung:

Mit einer Summe über 44.559,85 € liegt der Schadensbetrag in einem „enormen Bereich“, zumal wir und auch die Kundin anfangs gedacht hatten, die Fassade sei nur oberflächlich beschädigt.

Bei genauerer Betrachtung wurde jedoch festgestellt, dass die Dämmung unter der Fassade aufgrund der Hitzeeinwirkung geschmolzen war.

Das Angebot schickten wir sofort an die Gebäudeversicherung und erwarten schnellstmögliche Rückmeldung.

Wir halten Sie weiterhin auf dem Laufenden, wie es hierzu weiter geht!!!

Zu allem Übel griff das Feuer auf das Nachbarhaus über (siehe Bild -Hintergrund), so dass dieses unbewohnbar ist.

Die Nachbarn mussten in aller Eile „ausziehen“, konnten in Begleitung der Polizei und Feuerwehr nur die nötigsten Dinge wie Geld, Ausweis-Papiere und Handy mitnehmen.

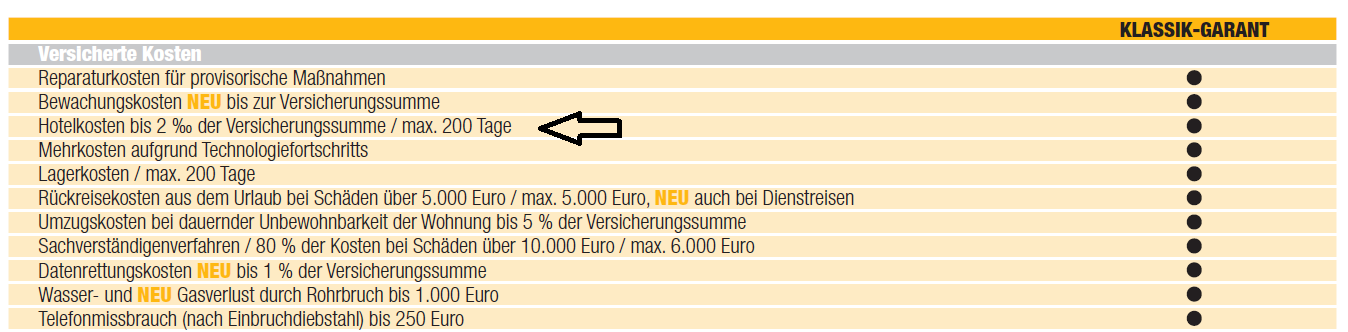

Bei den Nachbarn betrifft das die Bereiche der Hausratversicherung für ihr eigenes Inventar, aber auch die Hotelkosten, die jetzt anfallen. Dafür bezahlen Hausratversicherer in der Regel einen bestimmten Kostensatz pro Tag für eine maximale Anzahl von Tagen.

Hier am Beispiel der VHV in der Hausratversicherung nach Klassik Garant; erstattet werden 2 Promille der Versicherungssumme pro Tag für max. 200 Tage:

Bei einer Versicherungssumme über 100.000 € werden also 200 € pro Tag für max. 200 Tage erstattet, wenn Sie infolge eines versicherten Schadens- hier nach dem Brand- in ein Hotel „umziehen“ müssen.

Ebenso betrifft das deren Wohngebäudeversicherung, die nach dem Brand den entstandenen Schaden ersetzen wird.

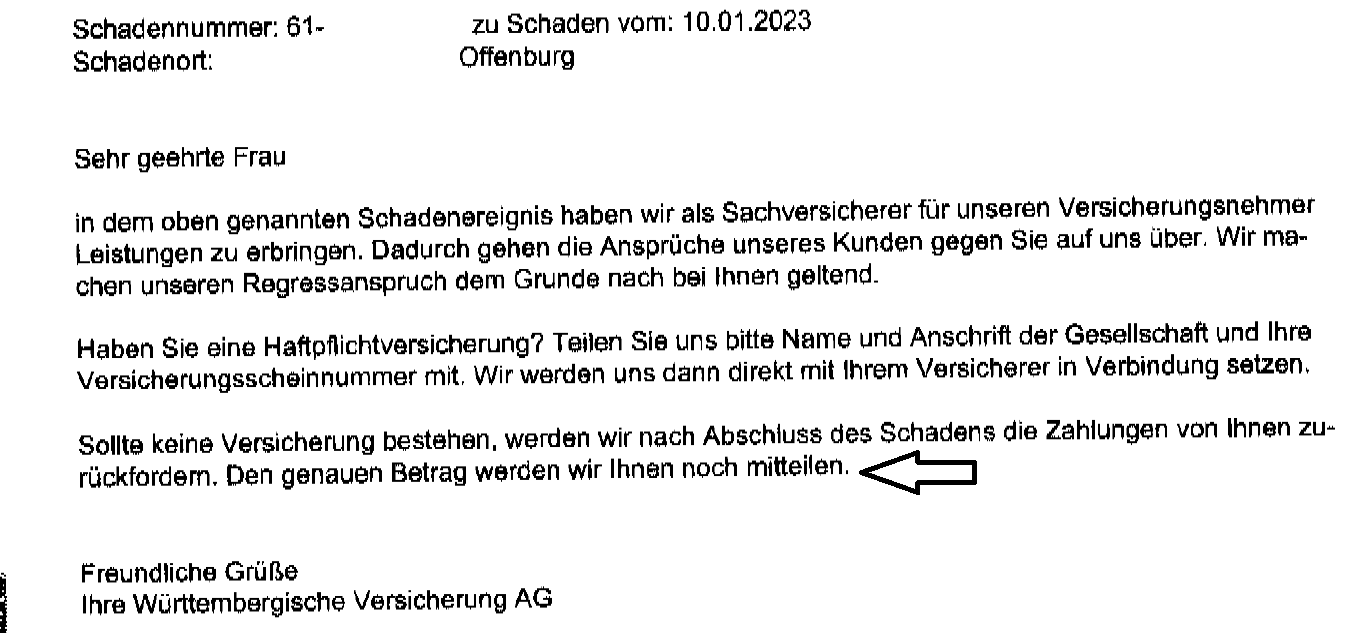

Hier kommen wir nahtlos zum Thema der Privathaftpflichtversicherung, denn die Gebäudeversicherung des Nachbarn hat bereits kurz nach dem Schadensvorfall so genannte Regressansprüche gestellt:

Wohl dem, der eine „passende“ Privathaftpflichtversicherung hat.

In dem Fall hat sich die Privathaftpflichtversicherung der Kundin, die VHV, bereits mit der Württembergischen Versicherung in Verbindung gesetzt.

Damit hat unsere Kundin ebenso nichts mehr zu tun; die Abwicklung zwischen Privathaftpflichtversicherung und Gebäudeversicherung des Nachbarn läuft intern.

Die Privathaftpflichtversicherung hatten noch zur Schadensfeststellung + Dokumentation einen Sachverständigen ein geschaltet, der am 03.02.2023 vor Ort war und den Schaden des Nachbarn besichtigte + dokumentierte.

Mit beim Termin waren unsere Kundin, die geschädigte Nachbarin und der Autor des Blogberichtes, Ralf Leible

Der Termin war trotz der unschönen Umstände angenehm und auch die geschädigte Nachbarin war „gefasst“. Ihre Aussage war: „Sie kann`s ja nicht ändern“.

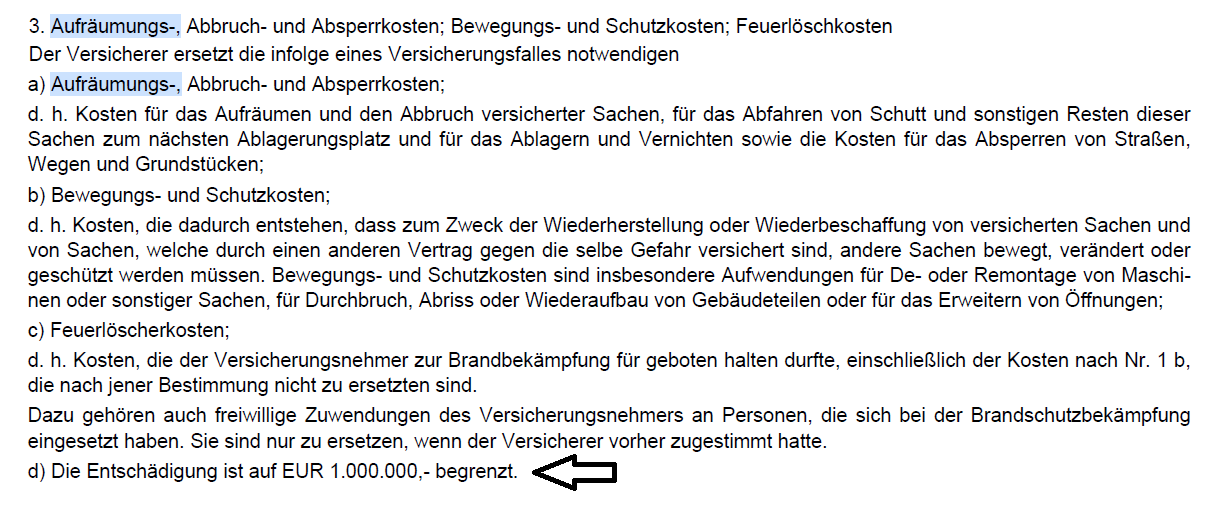

Zum Schluss wird sicher auch die Thematik „Aufräumkosten“ die Versicherer beschäftigen, denn z.B. der Schutt muss ab gefahren + entsorgt werden.

Diese Aufräumkosten sind ebenso Bestandteil der der Wohngebäudeversicherung und je nach Bedingungen unterschiedlich geregelt.

Hier hat unsere Kundin Versicherungsschutz über Domcura nach Top Schutz mit dieser Regelung für Aufräumkosten:

Die Aufgabe eines Versicherungsmaklers ist, wie zu sehen ist, nicht nur der Abschluss von Versicherungsverträgen und Beratung von Kunden in den verschiedensten Versicherungsarten.

Gerade im Schadensfall ist es wichtig, schnell zu reagieren, darauf hat jeder Kunde ein Anrecht.

Aus diesem Grund war der Autor dieses Blogberichtes, Ralf Leible, bereits am Mittag des Schadentages vor Ort zur Schadensbesichtigung + Dokumentation; anschließend wurde im Büro die gesamte Schadensmeldung fertig geschrieben + dem Versicherer zur weiteren Bearbeitung überstellt.

Ebenso war auch Zeit für ein beruhigendes Gespräch mit der Kundin bei einer Tasse Kaffee.

Über die Schadensregulierung in dieser Angelegenheit werden wir demnächst berichten………………………..

Nach ein paar Wochen „Ruhe“ wegen laufender Arbeiten an der Hausfassade ging es ab Juni wie folgt weiter:

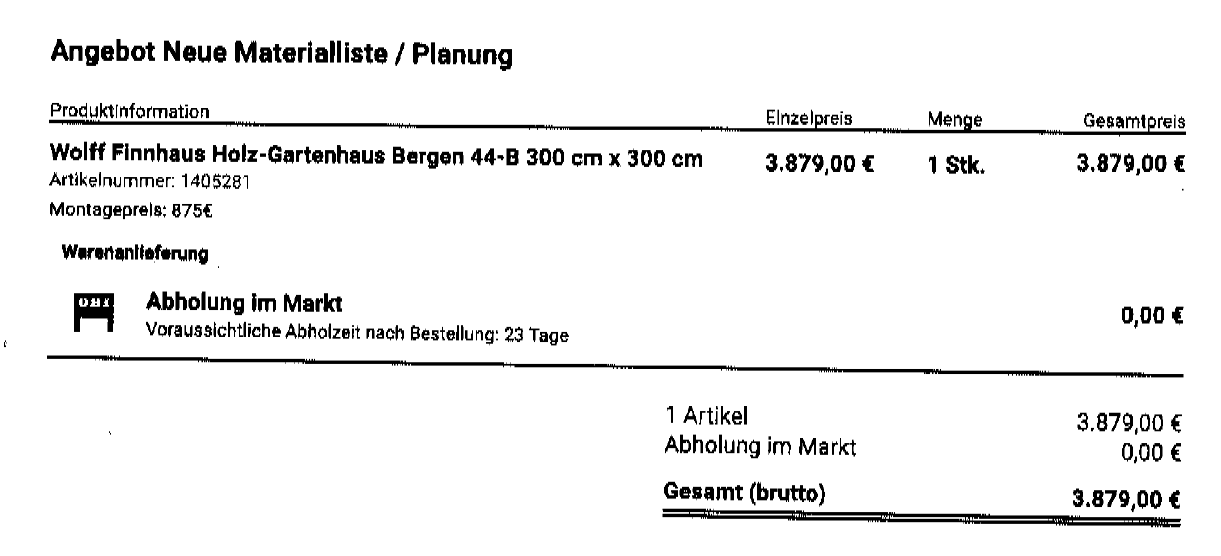

Nachdem die Arbeiten an der Fassade im Monat Juni abgeschlossen werden können, erwarb die Kundin zwischen rein noch ein neues Gartenhaus inkl. Aufbau durch die Firma „Obi“ zum Gesamtpreis über 3.879,00 €.

Unsere Aufgabe ist für die nächsten Monate die begleitende Schadensregulierung, denn es werden sicher noch einige Rechnungen anfallen und wir behalten für die Kundin die Übersicht über diese gesamten Rechnungen + die Kommunikation mit dem Versicherer bzw. dem direkten Ansprechpartner in der Leistungsabteilung hier bei Rhion in Neuss.

Heißt: Wir achten darauf, dass alle „Nebenkosten“, wie dieses Gartenhaus, ebenso durch die Gebäudeversicherung erstattet werden, sofern diese Dinge durch den Brandschaden beschädigt oder zerstört wurden.

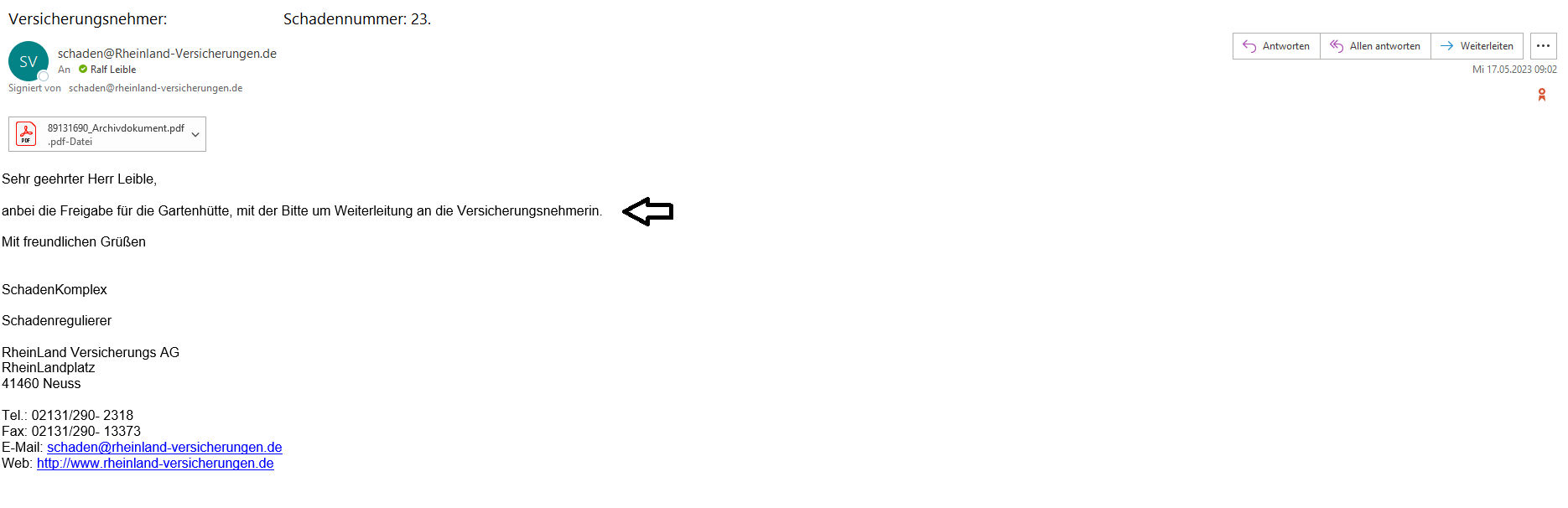

Hierzu das Angebot per Mail vom 16.05. an den Versicherer, die Rhion.

Die Freigabe der Rhion erfolgte bereits einen Tag später, am 17.05.:

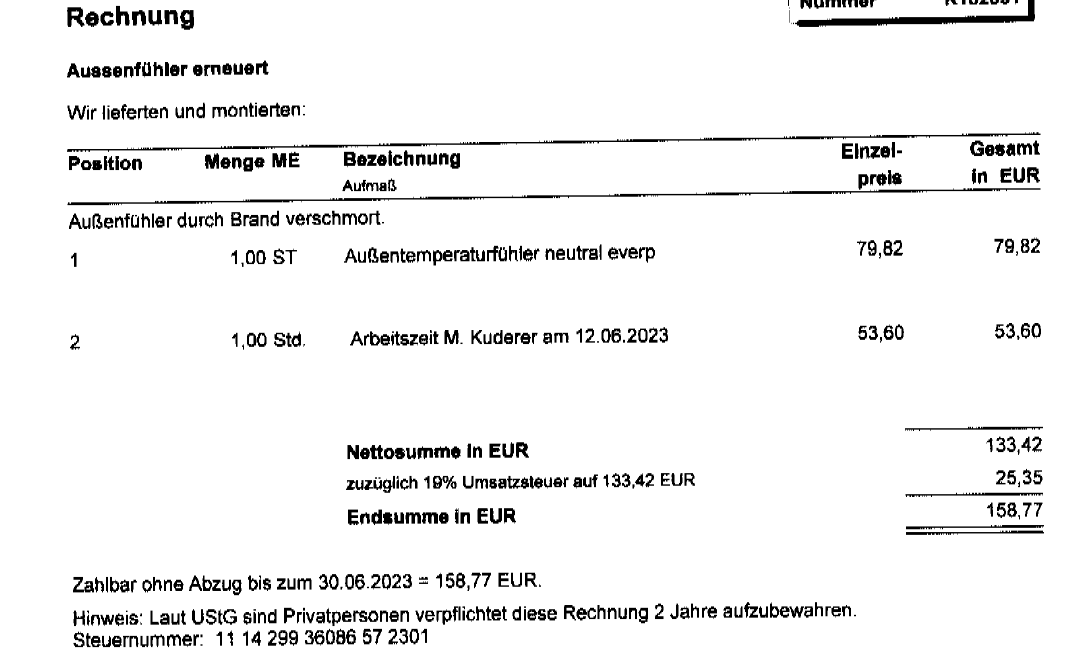

Am 13.06. schickte uns die Kundin eine kleine, separate Rechnung für einen Außentemperaturfühler, der durch den Brand ebenfalls zerstört wurde.

Diesen Fühler installierte eine Firma, die mit der sonstigen Gebäudesanierung nichts zu tun hat.

Info: Die Kosten der Gebäudesanierung werden direkt mit dem Versicherer abgerechnet, nachdem diese durch den Sachverständigen geprüft und frei gegeben wurden.

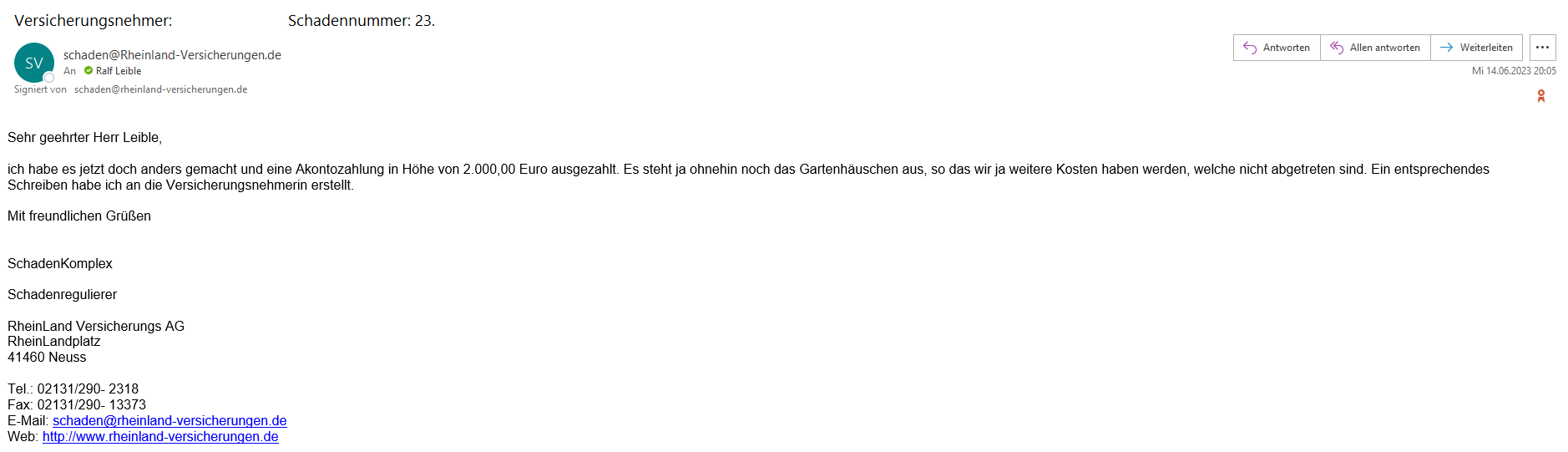

Diese Rechnung schickten wir am gleichen Tag zum Ansprechpartner in der Leistungsabteilung der Rhion und erhielten am gleichen Abend um 20.05 (!!!) die Mitteilung des Schadenregulierers, dass er eine Akontozahlung über 2.000 € an die Versicherungsnehmerin veranlasst, damit sie weitere „Kleinrechnungen“ damit begleichen kann.

Das ist für die Kundin ganz sicher ein „Top Erleichterung“ und eine gute Lösung des Schadenregulierers bei der Gebäudeversicherung.

Es ist „nicht von Nachteil“ direkt mit den persönlichen Ansprechpartnern bei den Versicherungen in Kontakt zu stehen; die Abläuft sind so extrem kurz und damit mehr als zufriedenstellend!

Nun sind wir selbst gespannt, wie es weiter geht und halten Sie gerne auf dem Laufenden.

Sie haben Fragen zu Versicherungen?

Sie wollen einfach nur Ordnung in Ihren Versicherungsangelegenheiten?

Sie haben noch keinen digitalen Versicherungsordner?

Rufen Sie uns an, oder schreiben Sie uns eine Mail- wir freuen uns auf Sie!!!

Das Team der LEIBLE GmbH vom Versicherungsmakler aus Durbach bei Offenburg; dem Versicherungsmakler mit der persönlichen Note!