Man liest es aktuell wieder überall: Die Wohngebäudeversicherung wird um bis zu 30% teuer!!!

Inhaltsverzeichnis

- Die Hauptursachen für die Beitragsanpassungen

- Schluss mit jammern, hier ist unsere Lösung für Sie

- So wechseln Sie die Wohngebäudeversicherung

Zum Beginn unseres Beitrages wollen wir anmerken, dass praktisch alle Gebäudeversicherer ihre Beiträge sehr knapp kalkuliert haben und die Einnahmen etwa die Ausgaben decken.

„Großartige Gewinne“ macht so gut wie kein Gebäudeversicherer, weshalb wir schätzen, dass sich die Beiträge zur Gebäudeversicherung – egal bei welchem Anbieter- in den nächsten 10 Jahren knapp verdoppeln werden.

Stellen Sie sich daher schon mal darauf ein und bilden Sie ggf. Rücklagen für die Beiträge zur Gebäudeversicherung, denn es werden (nicht nur wegen dem nicht mehr auf zu haltenden Klimawandel) „heiße Zeiten“ auf uns zukommen!!!

Die Hauptursachen für die Beitragsanpassungen

„Schuld“ daran sind in aller erste Linie die massiv gestiegenen Baukosten, die sich im so genannten „Baupreisindex“ nieder schlagen.

Immerhin sind die Preise für Neubauten – nur einmal seit Mai 2021 betrachtet- bis heute um fast 18% gestiegen.

Alleine dieser Baupreisindex hat sich dadurch von 2022 auf 2023 um + knapp 18% verändert, was sich auf alle Versicherungsgesellschaften auswirkt und die dem folgen müssen, weil sie den Neuwert versichern.

Und das sich diese Preisanpassungen auf den Baupreisindex auswirken, müssen die Versicherer die Policenpreise anpassen; es bleibt ihnen gar nichts anderes übrig.

Heißt damit, dass eine Anpassung Ihres Beitrages „um diesen Baupreisindex von 18% „leider normal“.

Aber das ist für diese „Anpassungsrunde“ noch nicht alles:

Auch der so genannte Anpassungsfaktor steigt um knapp 15 Prozent!

Dieser Anpassungsfaktor erhöhte sich in den letzten Jahren mit durchschnittlich 3 % pro Jahr und nun dieser Anpassungshammer!

Der Anpassungsfaktor wird jährlich vom statistischen Bundesamt errechnet. Dieser Faktor fließt in den Baupreisindex mit 80% ein; dazu kommt noch der Tariflohnindex für das Baugewerbe, der mit 20 % einfließt.

Dieser Faktor gilt für alle Versicherungsgesellschaften, welche die Wohngebäudeversicherung zum gleitenden Neuwert im Programm haben.

Und zu guter Letzt gibt es auch die Schadensfälle!

Weiter sind freilich wie seit Jahre feststellbare „massive Schadensbelastungen“ Schuld an der notwendigen Anpassung der Beiträge.

Wie schnell es relativ teuer werden kann:

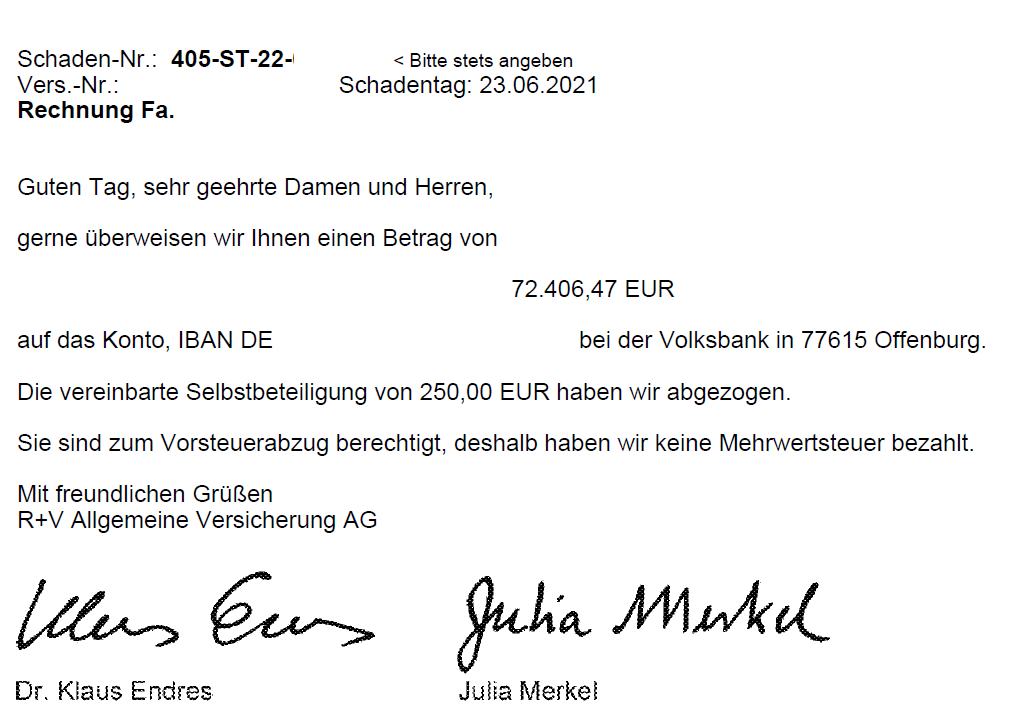

Hier ein Schadensfall aus unserer Kundschaft infolge Hagel auf dem Dach des Gewerbegebäudes in Höhe von 72.406,47 €.

In Relation zum Jahresbeitrag des Kunden in Höhe von 3.432 € muss der Versicherer- hier die R+V- auf ein paar schadensfreie Jahre hoffen.

Über Schadensfälle in der Gebäudeversicherung können wir leider ein „Lied “ – eher ein Trauerlied- singen, denn diese kommen praktisch jede Woche mehrmals vor.

Gestern erreichte und z.B. ein Schadensfall aus dem Bereich „Leitungswasser“, so ein Hausbewohner eine Überschwemmung in einem Mehrfamilienaus fabriziert hat.

Viele werden jetzt denken: Das bezahlt doch die private Haftpflichtversicherung des Verursachers.

Ja, sofern er eine hat, aber nur zum Zeitwert und das ist das große Problem!

Hier muss also der Gebäudeversicherer in Vorleistung gehen (der Gebäudeversicherer reguliert zum Neuwert- das ist ein großer Unterschied) und regressiert beim Verursacher über dessen Privathaftpflicht, die aber aufgrund Zeitwertleistung nur einen Bruchteil des Gesamtschadens bezahlen wird.

Das wird ganz sicher ein Schaden im fünfstelligen € Bereich sein!!!

Weitre Info dazu:

Ein Haus, das im Jahr 2012 noch für 350.000 € gekauft wurde, kostet heute über 600.000 EUR. Diese Entwicklung hat auch Auswirkungen auf Schadenzahlungen und damit auf alle Anbieter von Versicherungslösungen.

Das heißt, jeder einzelne Schadenfall hat sich massiv verteuert und kann insgesamt nur durch eine Beitragsanpassung getragen werden.

Derzeit erreichen uns Beitragsanpassungen von praktisch allen Versicherungsgesellschaften, egal ob Domcura, R+V, Allianz, BGV, etc.

Zu einem Versicherungswechsel raten wir ausschließlich in Extremfällen und nicht wegen ein paar € Beitrag.

Was sind Extremfälle?

Wenn ein Versicherungsvertrag alte + schlechte Versicherungsbedingungen vorsieht, die nicht mehr, oder nur durch massive Beitragserhöhungen verändert werden können.

Mit massiv meinen wir damit die Verdoppelung oder Verdreifachung (ja, das gibt es, Sie lesen richtig) der Beiträge.

Wenn die Beitragsanpassung sehr stark ausfällt und sich durch Tarifänderung oder SB Anpassung fast nichts ändern lässt.

Das hier ist z.B. eine „völlig normale“ Tarifanpassung; ganz sicher werde ich nicht den Versicherer wechseln; ich habe hier Domcura nach Top Schutz versichert- das sind mit de besten Bedingungen, die man am Markt erhalten kann:

Damit liegt die Domcura immer noch ca. 20% unter dem Marktschnitt und das bei sehr guten Versicherungsbedingungen.

Ein Versicherungswechsel kommt daher für den Verfasser des Artikels, Ralf Leible, nicht in Frage.

Schluss mit jammern, es gibt auch Lichtblicke am Horizont und hier ist unsere Lösung für alle Notfälle!

Der Versicherer „Neodigital“- wie es der Name sagt, ein reiner Digitalversicherer, macht für alle Besitzer von Wohngebäuden (1-2 Familien Häuser ohne gewerbliche Nutzung)und bis zu einer Wohnfläche über max. 200 QM dieses wirklich sehr gutes Wechselangebot:

- Versicherungswechsel mit Preisnachlass in Höhe von 5% des bisherigen Versicherungsbeitrags!

- Mindestens gleiche Leistungen wie beim Vorversicherer dank dauerhafter Besitzstandsgarantie!

- Neueste Bedingungen, Innovationsgarantie und tägliches Kündigungsrecht (!)

- Digital und umweltfreundlich, sowie nachhaltig!

Hier sehen Sie die Leistungsübersicht der Wohngebäudeversicherung von Neodigital- hier klicken!

Der Wechsel funktioniert sehr einfach und schnell, zumal die Neodigital keine Fragen zu evtl. Vorschäden stellt.

„Lediglich“, wenn Ihr Vertrag vom bisherigen Wohngebäudeversicherer gekündigt wurde, ist eine Wechsel zu Neodigital nicht möglich.

Diese so genannte „Wechselstrecke“ gehen wir mit Ihnen in einer Onlineberatung durch und zack- nach etwa 5 Minuten haben Sie eine neue Gebäudeversicherung.

Schließlich braucht „nur noch“ die Kündigung gegenüber der Vorversicherung ausgesprochen zu werden und die Sache ist für Sie gut, schnell und voll digital erledigt.

Das Kündigungsschreiben fertigen wir für Sie an; Sie unterschreibee in der Onlineberatung „live“.

So wechseln Sie Ihre Wohngebäudeversicherung!

Vereinbaren Sie hier einen Termin mit uns; wir regeln das mit Ihnen zusammen

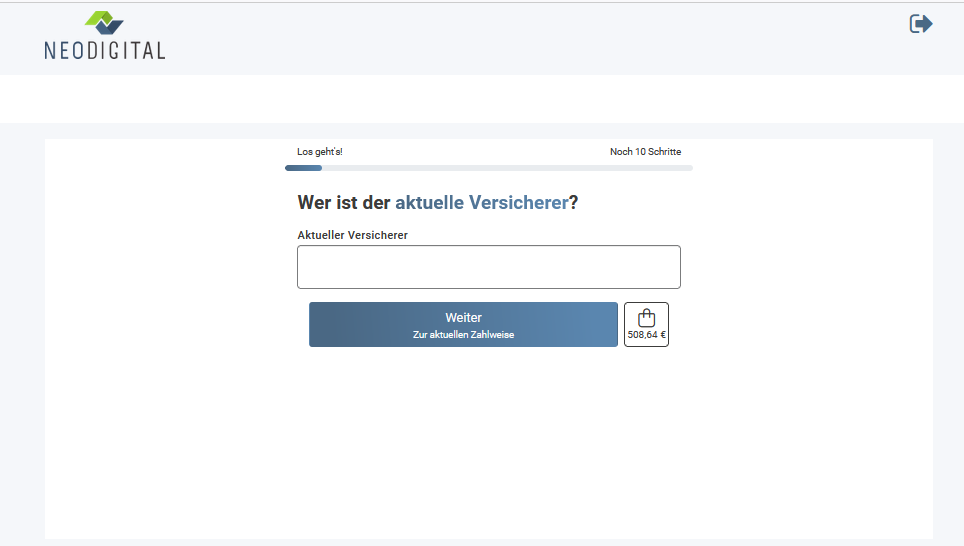

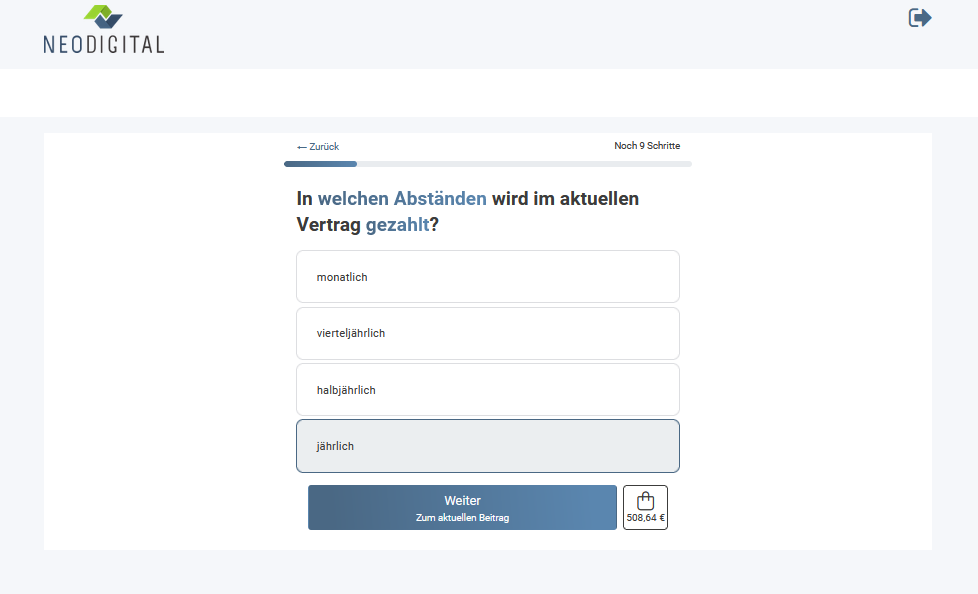

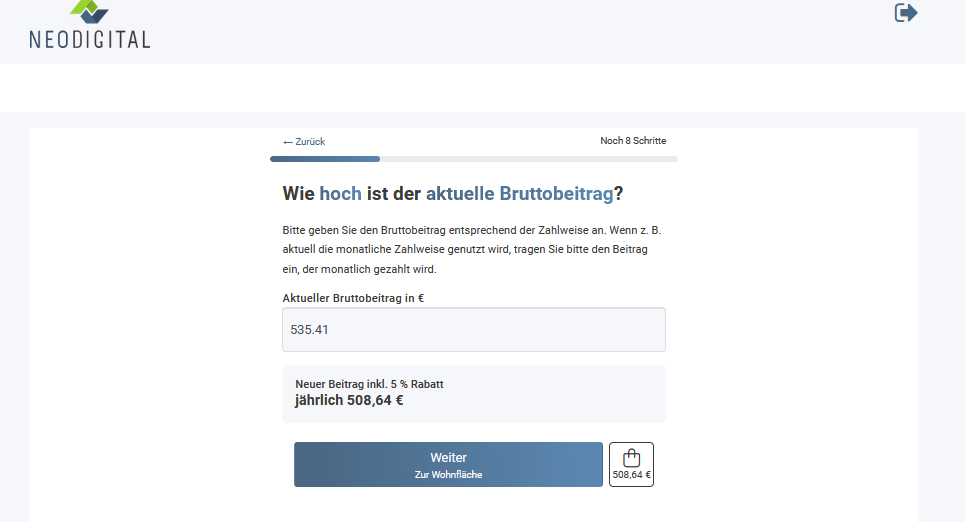

Während unsere Onlinetermines decken wir mit Ihnen zusammen Ihre Gebäudeversicherung voll digital um; dazu benötigen wir lediglich diese Angaben:

Wer ist der aktuelle Versicherer?

Welche Zahlungsweise wünschen Sie?

Wie hoch ist der aktuelle Bruttobeitrag?

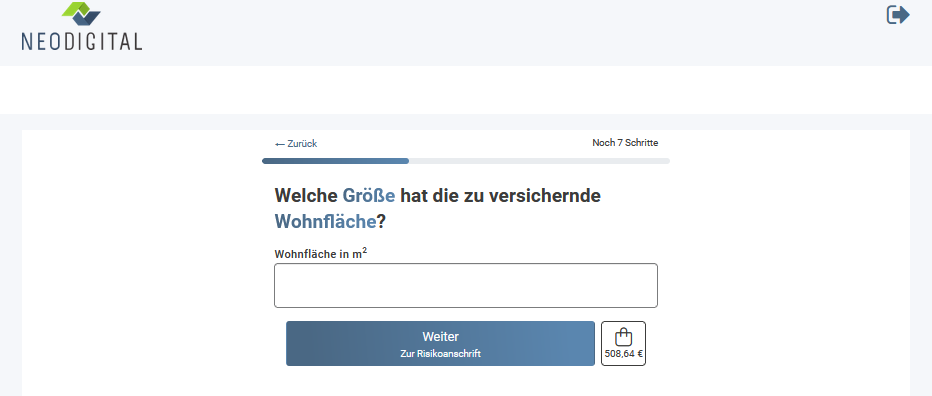

Welche Größe hat die zu versichernde Wohnfläche?

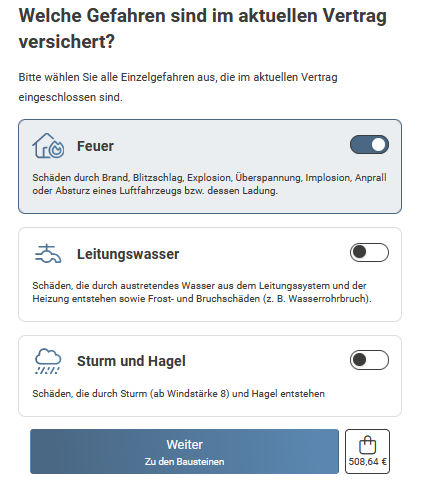

Nach Bestätigung Ihrer Wohn- und Anschriftsdaten klicken Sie hier an, welche Gefahren bisher versichert waren; das ist wichtig wegen der dauerhaften Besitzstandsgarantie:

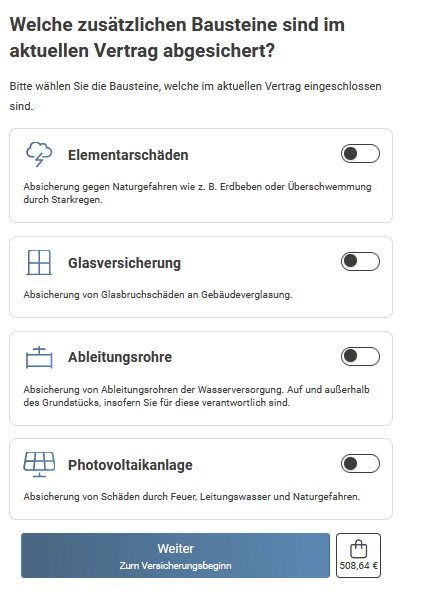

Im Anschluss daran werden die zusätzlichen Bausteine gewählt…

…der Versicherungsbeginn an gegeben die IBAN zum Einzug bestätigt und der Antrag direkt digital verschickt.

Alle Unterlagen „landen“ direkt in ihrem digitalen Versicherungsordner „simplr“; genauso wie die Police und sämtliche Korrespondenz.

Die „live signierte Kündigung“ versenden wir für Sie und liegt es nur noch an Ihnen, ihre sonstigen Versicherungsverträge in simplr ein zutragen, damit Sie alle Versicherungsverträge in einem übersichtlichen Portal haben.

Sie sind noch nicht für simplr angemeldet?

Kein Problem, das können Sie hier ganz einfach erledigen (scrollen Sie auf dieser Seite nach unten bis „jetzt Zugang anfordern):

Hier für simplr anmelden: Hier klicken!

Interesse an anderen Versicherungen, oder einfach nur Fragen zu Versicherungen?

Rufen Sie uns gerne an, oder schicken Sie uns eine E-Mail; wir freuen uns auf Sie!

Wir sind der Versicherungsmakler in der Nähe, weil wir gerne für Sie persönlich da sind und nur so weit entfernt, wie der nächste Klick oder Ihr Telefon; es ist vollkommen egal, wo in Deutschland Sie wohnen!!!

Wir sind die Versicherungsagentur in der Nähe, weil wir immer in Ihrer Nähe sind- das Internet macht es möglich und wir zwar wissen, dass wir keine Versicherungsagentur sind, sondern Versicherungsmakler, aber die Kunden + Interessenten suchen oft danach und das ist gut so.

Wir sind die Versicherung Offenburg, weil wir viele Jahrzehnte in Offenburg ansässig waren und uns auch als Offenburger fühlen. Durbach- unser jetziger Sitz- ist nah bei Offenburg und da wir sowieso immer für Sie erreichbar und in der Nähe sind, spielt unser Sitz keine Rolle; wir sind stets für Sie erreichbar und damit überall!!!

Das Team vom Versicherungsmakler in 77770 Durbach und rund um Durbach + Reblandgemeinden + Offenburg (auch 77767 Appenweier, 77654 Rammersweier, 77654 Fessenbach, 77743 Neuried, 77694 Kehl, 77933 Lahr, 77704 Oberkirch, 77746 Schutterwald, 77654 Zell -Weierbach) mit Versicherungslösungen für Privatkunden und Gewerbetreibende