Unser heutiger „Fall“ – eine Gesundheits- und Kinderkrankenpflegerin hatte uns zu ihrem Berufsunfähigkeit-Problem kontaktiert:

Inhaltsverzeichnis:

Schritt 1: Die Klärung der Gesundheitshistorie

Schritt 2: So ermitteln wir die „richtigen“ Versicherungsgesellschaften

Schritt 3: Versendung der Voranfragen

Schritt 4: Das Votum der Versicherungsgesellschaften

Sie hat momentan im Rahmen einer Rentenversicherung eine Berufsunfähigkeitszusatzversicherung über die Generali Deutschland Lebensversicherung AG und ist damit unzufrieden, da die Absicherung – in der Hauptsache vom Beitrag- nicht passt wie sie meinte.

Dass sie nicht in der Gegend wohnt, spielt keine Rolle, denn wir bieten unsere Versicherungsberatung bundesweit online an; mit wenigen Klicks kann sich jeder Interessent/jede Interessentin mit uns verbinden.

Auch bei der Überprüfung bestehender Berufsunfähigkeitsversicherungen gehen wir nach unserer bewährten Methode vor, um heraus zu finden, ob ein Wechsel der Berufsunfähigkeitsversicherung a/ sinnvoll, b/ möglich und unter welchen Bedingungen machbar ist.

Wenn jemand, wie hier, bereits eine Berufsunfähigkeitsversicherung hat, ist ein Wechsel natürlich nur dann sinnvoll, wenn die Interessentin entweder einen deutlich leistungsstärkeren Versicherungsschutz bekommen kann, oder bei leistungsstärkerem Versicherungsschutz noch eine Beitragseinsparung erzielt.

Das ist der Fall, wenn der bestehende Vertrag bereits „älter“ ist und heute „übliche“ Klauseln wie z.B. die Arbeitsunfähigkeitsklausel oder, zahlreiche Nachversicherungsmöglichkeiten – wie auch die Nachversicherungsgarantie ohne Ereignis- nicht enthält.

Ebenso ist das der Fall, wenn die Leistungsdauer der Berufsunfähigkeitsversicherung „zu kurz“ vereinbart wurde; oft bei Altverträgen z.B. nur bis zum 55 Lebensjahr.

Falls ein Wechsel nicht, oder nur eingeschränkt möglich ist, wird der Altvertrag freilich belassen, was immer besser als keine Berufsunfähigkeitsversicherung ist.

Aber schauen wir erst einmal, was wir im besten Fall für die Interessentin tun können, denn auch hier beginnen wir mit Schritt 1- der Klärung der Gesundheitshistorie (eigentlich nicht nur Gesundheit, sondern auch gefahrenerhebliche Hobby`s und alles zur Ausbildung + Tätigkeit).

Wie folgt gehen wir dabei nach unserer bewährten 3-Schritt- Methode vor:

Schritt 1 zur richtigen und bedarfsgerechten Berufsunfähigkeitsversicherung:

Hier bekam die Interessentin zunächst den einen Zugang zum digitalen Versicherungsordner „simplr“, um ihre persönlichen Daten zu ergänzen und anschließend das zur Verfügung gestellte Formular zur Voranfrage direkt in simplr hoch zu laden.

Die gesamte Kommunikation läuft bei uns über diesen geschützten Bereich des digitalen Versicherungsordners; es werden keine Formulare per E-Mail hin- und her gesendet.

Kunden, die uns Unterlagen hochladen, brauchen dazu keine erklärende, separate Mail zu schreiben, denn simplr macht uns in jedem Fall darauf aufmerksam, so dass garantiert nichts verloren geht oder in Vergessenheit gerät.

Diese Kundin ist im „Gesundheitsbereich“ tätig und kennt sich bestens aus, was ihre Gesundheit und nötige Angaben betrifft, weshalb sie uns alle relevanten Angaben ziemlich schnell durch hochladen in simplr zukommen ließ:

Nachdem die Kundin uns die Angaben hochgeladen hat, prüfen wir diese stets auf Plausibilität, um bei Unklarheiten Rücksprache mit der Kundin halten. Oftmals ist es so, dass Angaben gemacht werden, die aber nicht vollständig oder plausibel sind; das besprechen wir in dem Fall und lassen die Angaben durch den Kunden korrigieren, so dass wir eine möglichst genaue und detaillierte Gesundheitshistorie für die Voranfrage verwenden können.

In dem Fall war alles sauber und vollständig zusammengestellt; o.k.- die Kundin ist schließlich „vom Fach“, was uns die Arbeit erleichtert.

Warum eine sauber aufbereitete Gesundheitshistorie wichtig ist, kann man sich so vorstellen:

Bei der Versicherungsgesellschaft „sitzt“ ein Risikoprüfer oder eine Risikoprüferin, die versuchen, „das so genannte Risiko“ – also die künftige Wahrscheinlichkeit für eine Berufsunfähigkeit- ein zu schätzen.

Es ist vollkommen klar und nachvollziehbar, dass diese Einschätzung nur bei entsprechend guter „Datenlage“ durchgeführt werden kann.

Es kommt also nicht auf die Menge der Unterlagen, sondern die Qualität an. Daher verwenden wir stets neben unserem bewährten „Voranfrageformular“ weitere Unterlagen, wie aktuelle Diagnosen, Entlassungsberichte + persönliche Kundenerklärungen.

Diese „Qualität“ führt in den allermeisten Fällen zu einem entsprechend gutem Votum der Versicherungsgesellschaft und in der Folge zum gewünschten top Versicherungsschutz.

Es ist freilich auch ein Vorteil, bei diesen Risikoprüfern mittlerweile „bekannt“ zu sein. Der Risikoprüfer oder die Risikoprüferin weiß bei einer Voranfrage durch uns immer, dass diese qualitativ hochwertig, da sauber und vollständig aufbereitet ist.

Wir raten auch aus diesen Gründen jedem einen „Selbstversuch“ ab, das geht in der Regel schief und mit fachkundiger Hilfe durch den erfahrenen Versicherungsmakler aus Durbach bezahlen Sie am Ende den gleichen Versicherungsbeitrag, den Sie bezahlen würden, wenn Sie direkt abschließen.

Wenn die Gesundheitshistorie, sowie persönliche Situation, zu der auch die Ausbildung/das Studium und weitere Dinge gehören geklärt sind, kommt „unser Einsatz“:

Schritt 2 zur richtigen und bedarfsgerechten Berufsunfähigkeitsversicherung:

Nun ermittelten wir anhand bestimmter, wichtiger Kriterien die Anbieter für die „engere Auswahl“; je nach beruflicher Tätigkeit, Gesundheitsstatus, persönlichen Anforderungen und Hobby`s kann das sehr unterschiedlich sein.

In dem Fall, da Gesundheitsberuf, ist sicher auch das so genannte „Tätigkeitsverbot“ infolge einer Infektion, etc. ein Thema was berücksichtigt wird (Leistung bei vollständigem Tätigkeitsverbot nach Infektionsschutzgesetz IfSG).

Hier fließt kein gefahrenerhebliches Hobby in die Bewertung mit ein; diese Kundin betreibt kein gefahrenerhebliches Hobby wie Tauchen, Bergsteigen, oder Fliegen; liegt alles im „ganz normalen“ Bereich.

Zudem ist sie Nichtraucherin, das Verhältnis von Größe + Gewicht „passt“ ebenso.

Die „gesundheitliche Sache“, die sie hat, ist natürlich an zu geben und bedarf einer Bewertung; daher die Voranfrage; aber sicherheitshalber gehen wir immer den Weg der Voranfrage.

Die „richtige Auswahl des Anbieters oder der Anbieter“ in Verbindung mit der „sauber aufbereiteten Gesundheitshistorie“ ergeben die absolute Top-Absicherung für die Kundin; hier über die LV 1871 nach Golden BU oder Nürnberger SBU Premium.

Folgende Mindestkriterien berücksichtigen wir für unsere Gesundheits- und Kinderkrankenpflegerin:

- Keine Anzeigepflicht bei Berufswechsel oder -aufnahme

- Keine Anzeigepflicht bei gefährlichen Sportarten

- Verzicht Kündigung/ Vertragsanpassung nach § 19 VVG

- Versicherungsschutz: Weltweit und zeitlich unbegrenzt

- Geringes Verteuerungsrisiko: Unterschied Brutto- / Nettobeitrag

- Ereignisunabhängige Nachversicherungsgarantie (erste 5 Jahre)

- Kein Ausschluss der Nachversicherung bei Risikozuschlägen

- Garantierte Rentensteigerung im Leistungsfall

- Prognose-Zeitraum (in Monaten)

- Zinslose Stundung (mind. 6 Monate)

- Verbindliche Fristen bei der Leistungsfallbearbeitung (in Wochen)

- Mitwirkungspflicht des VN auf zumutbare ärztliche Anweisung beschränkt

- Rückwirkende Leistung (in Monaten)

- Es besteht freie Arztwahl

- Beinhaltet der Tarif eine Arbeitsunfähigkeitsklausel (ggf. optional)

- Dauer der AU Leistung in Monaten (bei Zahlung 100% der BU Rente)?

- Wiedereingliederungshilfe (in Monatsrenten)

- Verzicht auf abstrakte Verweisung

- Bei Nachprüfung konkrete Verweisung möglich; auf abstrakte Verweisung wird verzichtet

- Prüfung des zuletzt ausgeübten Berufs vor Ausscheiden aus Berufsleben (in Jahren)

- Kenntnisse, Fähigkeiten und Lebensstellung zum Zeitpunkt des Ausscheidens werden berücksichtigt

- Psychische Erkrankungen sind eingeschlossen

- Leistung bei inneren Unruhen (ohne aktive Beteiligung)

- Leistung bei Krieg- und Terrorereignisse

- Leistung auch bei (grob) fahrlässig verursachtem Leistungsfall durch die versicherte Person

- Med. Untersuchung im Ausland (weltweit) wird anerkannt, bei Untersuchung in Deutschland erfolgt Kostenübernahme für Reise, Aufenthalt, Behandlung

- Die Infektionsklausel gilt für alle medizinischen und pflegerischen Berufe

- Infektionsschutzklausel: Leistung bei vollständigem Tätigkeitsverbot

- Einkommenseinbuße weniger als 20 Prozent

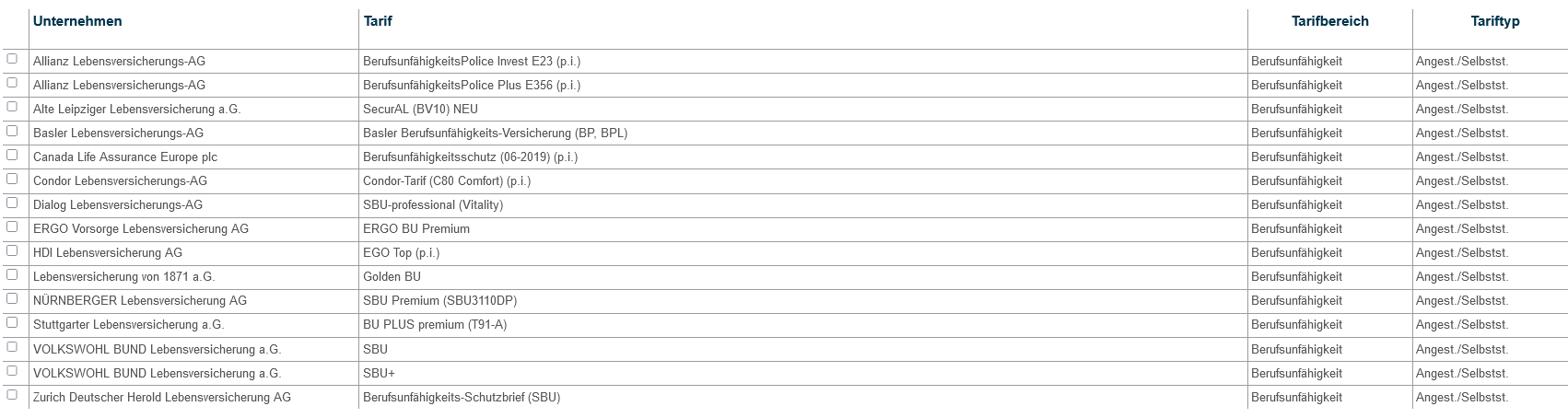

Hier verblieben nun von ursprünglich 78 Versicherungstarifen 15 für den eigentlichen Vergleich!

Interessant ist, dass diese Premiumanbieter nicht unbedingt zu den eher teuren Anbietern gehören, oft sind „passende Premiumanbieter“ vom Beitrag sogar günstiger, als vergleichsweise leistungsschwächere Anbieter weiß der Versicherungsmakler Offenburg, der auch gerne Dein Versicherungsmakler in der Nähe ist.

Sich an den absoluten Premiumanbietern zu orientieren ist jedenfalls der richtige Weg; sind die Premiumanbieter gefunden, sind sicher auch der Beitrag, sowie die Spanne zwischen Netto- und Bruttobeitrag ausschlaggebend.

Das alles muss unbedingt durchgerechnet werden, das kann in jedem einzelnen „Fall“ anders ein; wir machen uns diese Mehrarbeit gerne für ein tolles Kundenergebnis mit einer sehr guten Absicherung.

In die nähere Auswahl kommen in dem Fall folgende Versicherer + Tarife:

So geht es nun weiter für unsere Gesundheits- und Kinderkrankenpflegerin -, wobei übrigens das Geschlecht seit „Unisex“ keine Rolle mehr spielt!

Die Interessentin wünscht sich eine Berufsunfähigkeitsversicherung über eine bestimmte Monatsrente per Schlussalter 62 Jahre bis 65 Jahre inkl. Arbeitsunfähigkeitsklausel; das Thema Krankentagegeldabsicherung besprechen wir immer separat.

„Problem“ ist hier die Berufseinstufung der Kundin, diese ist grundsätzlich als „eher teuer“ zu bewerten.

Zugleich gibt es vorgegebene Einschränkungen im Versicherungsschutz; de LV1871 versichert diesen Beruf z.B. nur bis Schlussalter 65 Jahre maximal.

Die Nürnberger Lebensversicherung hingegen bietet auch für die Kundin Berufsunfähigkeits-Versicherungsschutz bis zum maximalen Schlussalter 67 Jahre an.

Diese lange Absicherungsdauer kommt für unsere Kundin aber nicht in Betracht, wie sie beim Beratungsgespräch hat durchblicken lassen, da zu teuer.

Sie hat eher Interesse daran, die Berufsunfähigkeitsabsicherung mit 1.500 € pro Monat etwas niedriger, als in der derzeitigen Absicherung bei der Generali Deutschland Lebensversicherung AG an zu setzen, aber zum Schlussalter 65 Jahre dafür etwas länger, als in der bestehenden Absicherung (Schlussalter 62 Jahre).

Kommen wir hier noch zum direkten Leistungsvergleich der LV 1871 zur Nürnberger:

Hier zum Vergleich LV1871 zur Nürnberger klicken!

Schritt 3 zur richtigen und bedarfsgerechten Berufsunfähigkeitsversicherung:

Parallel – während sich die Kundin mit dem Vergleich der beiden Angebote beschäftigt-versenden wir die Voranfragen voll digital an die ausgewählten Versicherer. Die Bezeichnung „RVA“ bedeutet übrigens „Risikovoranfrage“.

LV 1871 – Versicherungsschutz nach Golden BU

Nürnberger– Versicherungsschutz nach SBU Premium

Das Votum der Versicherungsgesellschaft:

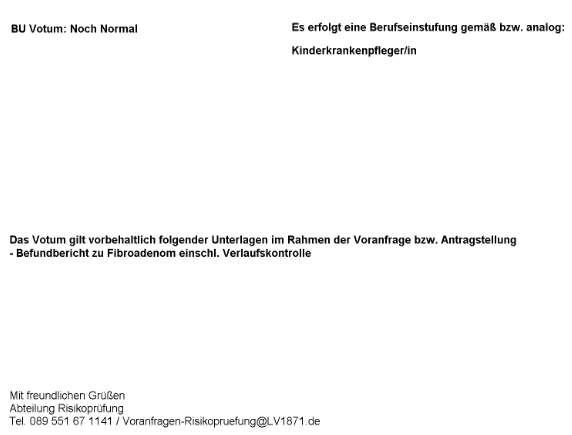

Das Votum der LV 1871 lies nicht lange auf sich warten und lautet auf „noch normal„.

Sehr gut, der Versicherungsschutz kann über die LV1871 also zu „normalen Bedingungen“ zustande kommen.

Das bedeutet:

Es ist hochwertiger Berufsunfähigkeitsversicherungsschutz „ohne Einschränkungen, oder Risikozuschläge“ möglich.

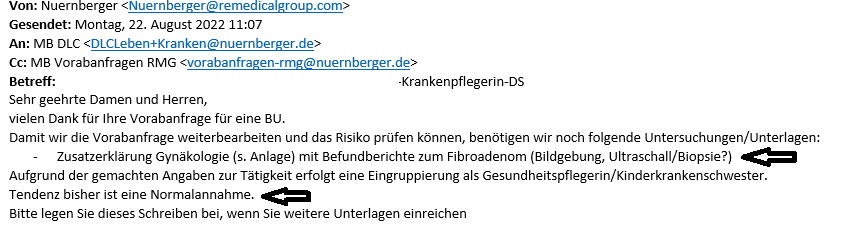

Die Nürnberger schickte zunächst kein Votum, sondern Rückfragen und eine Tendenz zur „Normalannahme„:

Über den digitalen Versicherungsordner „simplr“ ließ uns die Kundin alsbald den ausgefüllten Fragebogen signiert zukommen und legte entsprechende Befunde bei.

So konnte es nun für die Nürnberger Lebensversicherung mit der Bearbeitung weiter gehen:

Wenige Tage nach Einsendung der beantworteten Unterlagen erhielten wir das Votum der Nürnberger wie folgt:

„Der Antrag auf BU kann zu normalen medizinischen Konditionen“ an genommen werden:

Ebenso gab die Nürnberger auch bekannt, welche Tätigkeitsbezeichnung zugrunde gelegt werden sollte.

Das ist übrigens ein weiterer Vorteil der Voranfragen zur Berufsunfähigkeitsversicherung:

Sie erhalten ein klares Votum, wie der Versicherungsschutz gestaltet werden kann und ebenso die Einschätzung zur versicherbaren Tätigkeit.

Sowohl medizinisch, als auch von der Tätigkeitsbezeichnung ist es dank dieser Vorarbeit so gut wie ausgeschlossen, dass es im Leistungsfall „zu Schwierigkeiten“ kommen kann, da vorher alles „sauber geklärt“.

Das macht im Vorfeld mehr Arbeit, führt im Ergebnis ganz klar zu besseren Werten und zur Rechtssicherheit; und zwar für den oder die Kunden, sowie uns gleichermaßen.

Sie sehen, die Absicherung der Berufsunfähigkeit zu regeln ist nicht selten ein langandauernder Prozess über Wochen oder gar Monate, den wir gerne begleiten- sowie bei sämtlichen Rückfragen helfen- und uns stets über „positive Ausgänge“ mit dem oder den Kunden freuen.

Es gibt wie auch hier fast immer eine Lösung; in dem Fall eine Berufsunfähigkeitsabsicherung mit modernen Versicherungsbedingungen bei einem der leistungsstärksten Anbieter inkl. Arbeitsunfähigkeitsklausel, sehr guten Nachversicherungsgarantien und ohne „Einschränkungen“- heißt keinerlei Leistungsausschlüsse!!!

Der Antrag zur Berufsunfähigkeitsversicherung bei der gewählten Gesellschaft wird zu einem späteren Zeitpunkt gestellt- nachdem die Kundin wieder darauf zurückkam (wir warten stets die Reaktion der Kunden ab und üben niemals Druk aus) der Bericht wird dann ab hier weitergeführt.

Die Kundin hatte (sicher nach etwas Bedenkzeit) für den 29.09. einen Termin zur Besprechung mit uns vereinbart.

Die Terminvereinbarung funktioniert beim Versicherungsmakler aus Durbach übrigens total easy und ohne langes Hin und Her, da voll digital:

Hier zur Terminvereinbarung klicken!

Grundsätzlich hat sich die Kundin für das Angebot der Nürnberger entschieden, wollte aber die Unterschiede von SBU Premium zu SBU Komfort (mit AU) bzw. SBU Komfort (Pflege) näher beleuchten, was wir taten und die diversen Varianten zusammen durch rechneten.

Das ist einer der Vorteile, wenn man sich online trifft: Der Kunde (in dem Fall die Kundin) kann alles sehen, nachvollziehen und verstehen; das ist tatsächlich, als wenn man neben einander sitzt.

Weiter können alle Fragen direkt geklärt + alle Varianten berechnet werden.

Kein ewiges E-Mail Hin und Her, sondern im Hier und Jetzt mit für den Kunden 100% Ergebnisquote.

Nachdem alles berechnet und besprochen war, hat sich die Kundin für die Variante nach:

Nürnberger SBU Premium entschieden.

Nun wurde der Antrag miteinander aufgenommen, alles nochmals auf Richtigkeit durchgesehen und direkt „live“ signiert.

Bei der Livesignatur erstellen wir einen QR Code; der Kunde scannt diesen und kann direkt signieren; so wird sichergestellt, dass alle Felder signiert wurden und es zu keinen Rückfragen kommt.

In diesem Antrag nehmen wir Bezug auf die Voranfrage, in der bereits sämtliche Angaben zur Gesundheit, evtl. gefahrenerhebliche Hobby`s, Tätigkeit, etc. geklärt wurden.

Zum Schluss wird der signierte Antrag über den digitalen Versicherungsordner „simplr“ hoch geladen und der Versicherung (in dem Fall die Nürnberger Versicherungsgruppe) zur Verfügung gestellt.

Dies erfolgt alles „voll digital“ und ohne Medienbruch:

Nun warten wir die Ausfertigung des Vertrages ab, was sicher in den nächsten Tagen erfolgt und kontaktieren anschließend die Kundin für den „letzten Step“ in der Sache:

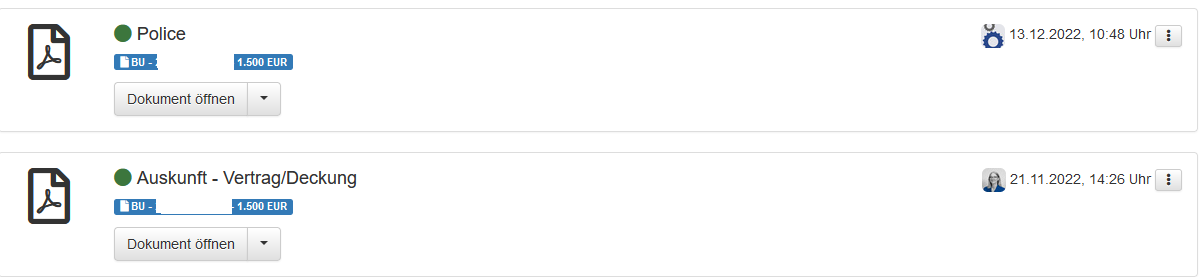

Die Einspielung des Versicherungsscheines in den digitalen Versicherungsordner simplr passierte wegen Beginnverlegung auf den 01.01.2023 heute, am 13.12.2022; die Annahmebestätigung des Antrags wurde am 21.11.2022 in simplr hinterlegt:

Diese Einspielungen erfolgen durch simplr voll automatisch und unsere Kunden erhalten pro Einspielung eine separate Nachricht, so dass sie immer bescheid wissen + auf dem Laufenden sind.

Sie wollen das auch sein? Registrieren Sie sich ganz einfach hier für simplr:

Der Kündigung der Berufsunfähigkeitszusatzversicherung (Rente) in ihrer Generali Rentenversicherung.

Damit ist dieser Fall vom ersten Kontakt der Kundin per Mail an uns vom 07.07.2022 bis heute- Oktober 2022- zur vollsten Zufriedenheit der Kundin, aber auch unserer vollsten Zufriedenheit „erledigt“.

Wir beschäftigen uns seit Jahrzehnten mit der Berufsunfähigkeitsversicherung und betreuen Sie gerne so, dass es für Sie, aber auch für uns „passend“ ist; nur so ist eine lange Zusammenarbeit zwischen Ihnen + uns möglich.

„Zugriff“ auf Ihre Unterlagen haben Sie stets entweder über die App von simplr, oder über unsere Webseite – Kundenlogin.

So haben Sie immer alles in einem Portal- egal über welche Versicherungsgesellschaft. Ebenso immer volle Transparenz, da Sie über jedes eingespielte Dokument per separater Mail informiert werden.

Außerdem können Sie uns jeder Zeit anrufen, per Mail kontaktieren, oder direkt einen Termin vereinbaren.

Wir beantworten in der Regel sämtliche Anfragen + Anliegen am gleichen Tag und falls nicht möglich, halten wir Sie auf dem laufenden Stand der Dinge, so dass Sie wissen: Die LEIBLE GmbH kümmert sich um Ihr Anliegen!!!

Das nennen wir digitale Kundenberatung + Betreuung mit sehr persönlicher Note!!!

Schauen Sie auch hier, was unsere Kunden bisher über uns sagen oder geschrieben haben:

Somit sind wir gerne nicht nur Ihr Ansprechpartner in Sachen Berufsunfähigkeitsversicherung, sondern auch rund um alle Ihre privaten anderweitigen Versicherungen angefangen von der KFZ Versicherung über die Privathaftplicht,-Hausrat- Unfall-Rechtsschutz- Unfallversicherung bis hin zu „Nischenversicherungen“ wie einmalige Versicherungen (z.B. Reiserücktritt – Reiseabbruchversicherung).

Nun freuen wir uns auf Ihren Anruf und grüßen Sie!!!

Das Team der LEIBLE GmbH aus Durbach!!!

Wir sind der Versicherungsmakler in der Nähe, weil wir gerne für Sie persönlich da sind und nur so weit entfernt, wie der nächste Klick oder Ihr Telefon; es ist vollkommen egal, wo in Deutschland Sie wohnen!!!

Wir sind die Versicherungsagentur in der Nähe, weil wir immer in Ihrer Nähe sind- das Internet macht es möglich und wir zwar wissen, dass wir keine Versicherungsagentur sind, sondern Versicherungsmakler, aber die Kunden + Interessenten suchen oft danach und das ist gut so.

Wir sind die Versicherung Offenburg, weil wir viele Jahrzehnte in Offenburg ansässig waren und uns auch als Offenburger fühlen. Durbach- unser jetziger Sitz- ist nah bei Offenburg und da wir sowieso immer für Sie erreichbar und in der Nähe sind, spielt unser Sitz keine Rolle; wir sind stets für Sie erreichbar und damit überall!!!

Das Team vom Versicherungsmakler in 77770 Durbach und rund um Durbach + Reblandgemeinden + Offenburg (auch 77767 Appenweier, 77654 Rammersweier, 77654 Fessenbach, 77743 Neuried, 77694 Kehl, 77933 Lahr, 77704 Oberkirch, 77746 Schutterwald, 77654 Zell -Weierbach) mit Versicherungslösungen für Privatkunden und Gewerbetreibende