Einer unserer Kunden hatte einen Kurzschlussschadensfall und schilderte uns diesen wie folgt:

Aufgrund Elektrotätigkeiten beim Nachbarn unseres Kunden schaltete der Versorger den Strom ab.

Beim Einschalten der Stromversorgung kam es bei unserem Kunden aufgrund Kurzschluss zu einem Schadensfall, bei den die Fritz Box, die Türsprechanlage + eine Steckdosenleiste beschädigt wurden.

Die Geltendmachung des Schadenfalles beim „Verursacher“ führt nur zu einer lapidaren Bemerkung, er möge den Schaden doch seiner Hausrat- oder Gebäudeversicherung melden.

Nun stellen wir uns die Frage:

Welche Versicherung bezahlt denn einen Schadensfall infolge Kurzschlusses?

Diese Versicherungen kommen grundsätzlich in Betracht:

Die Hausratversicherung:

„Üblicherweise leisten die Hausratversicherer bei Schäden an Hausratgegenständen infolge Überspannung nach Blitzschlag.

Blitzschlag trifft hier nicht zu…..

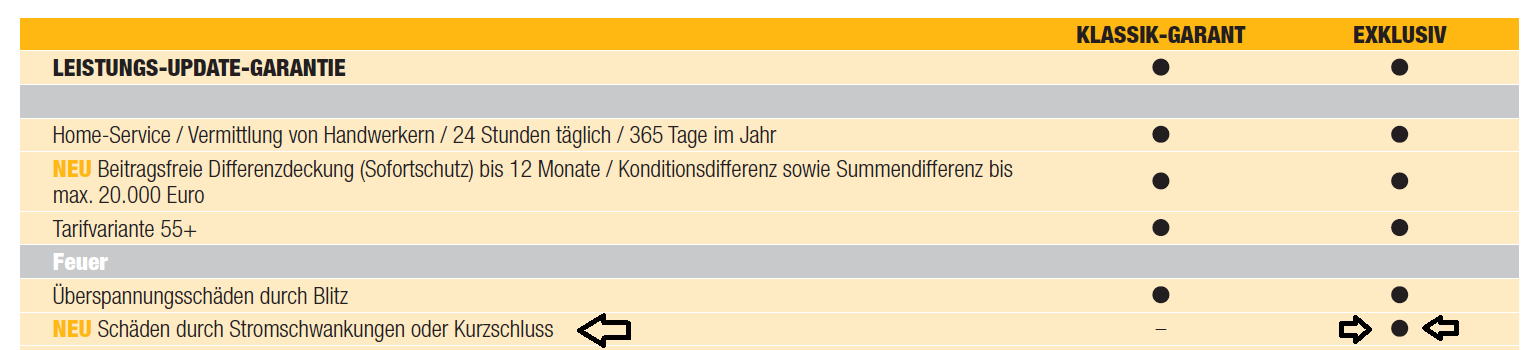

Der Kunde hat seine Hausratversicherung bei der VHV Allgemeinen Versicherung AG nach Klassik Garant + Exklusivbaustein.

VHV?

Da war doch was; gab es nicht kürzlich wieder ein Leistungsupdate?

Ach ja, sehr gut, wenn eine Versicherung automatisch Updates durchführt und diese für den Gesamtbestand – also alle Kunden- gelten:

„Schäden durch Stromschwankungen oder Kurzschluss“ ist für diesen Schadensfall die passende Position!

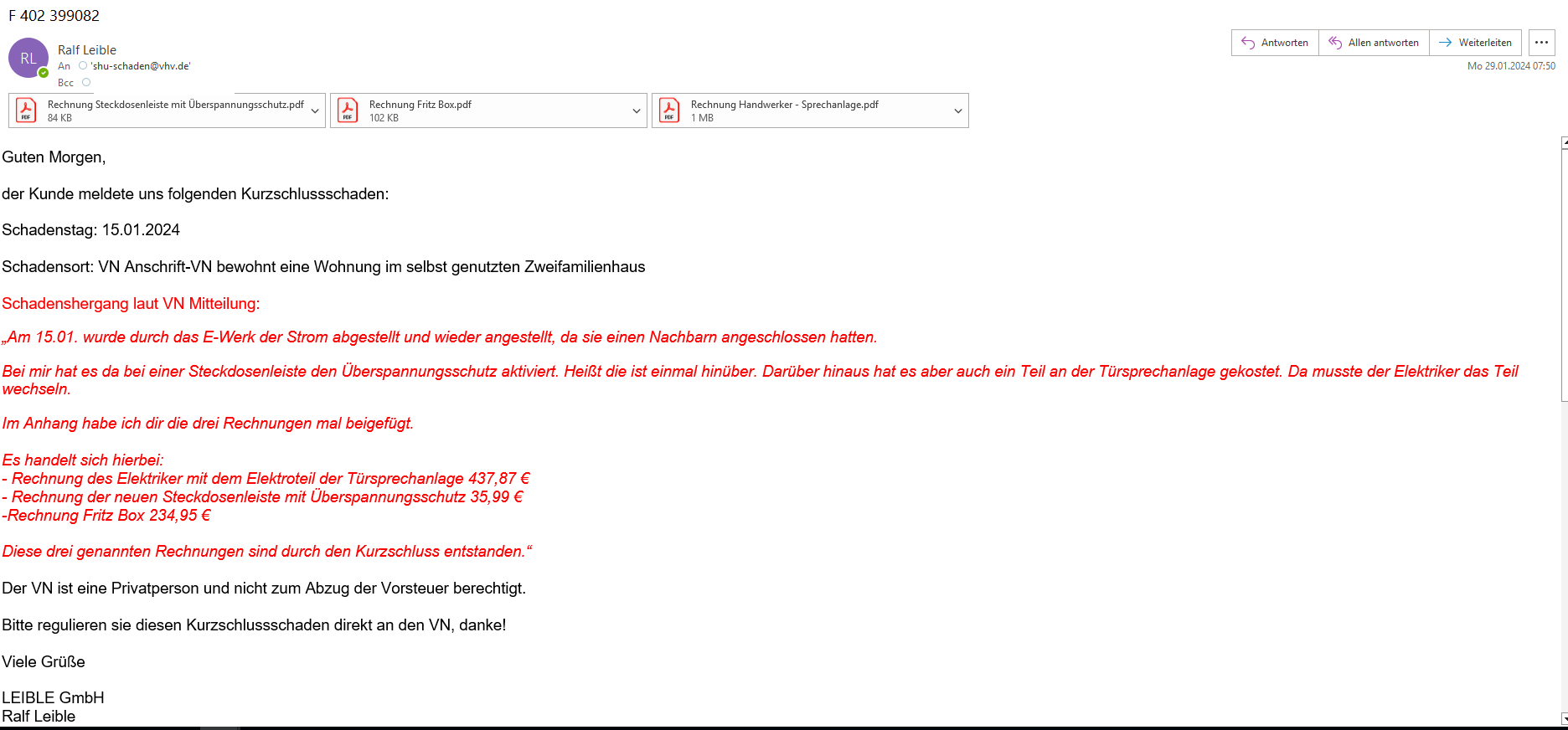

Wir meldeten den Schadensfall am 29.01.2024 um 07.50 Uhr an die VHV Allgemeine Versicherung per E-Mail:

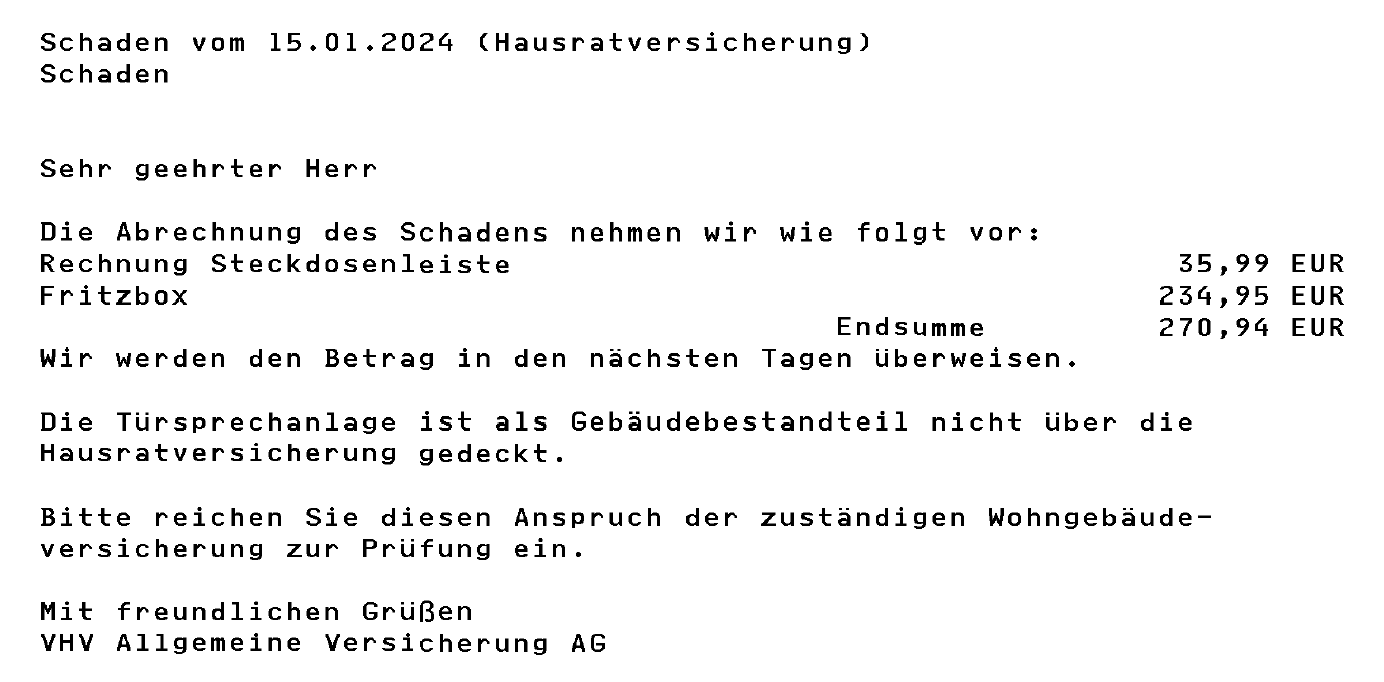

Die Schadenszahlung der VHV erreichten den Kunden und uns über den digitalen Versicherungsordner „simplr“ am 05.02.2024:

Sie haben noch keinen digitalen Versicherungsordner, der Ihre Verträge und alle anderen Vorgänge pflegt?

Melden Sie sich am besten noch heute zu simplr- dem genialen digitalen Versicherungsordner an:

Der Hinweise auf der Schadenszahlung der VHV, dass der Kunde die Rechnung für die Türsprechanlage bei der Gebäudeversicherung einreichen soll, ist soweit korrekt, da eine Türsprechanlage kein Hausratbestandteil ist.

Die Gebäudeversicherung kommt dafür allerdings nicht auf, denn erstens sind dort nur Überspannungsschäden infolge Blitzschlags versichert und zweitens liegt der Schadensbetrag unter dem vertraglich vereinbarten Selbstbehalt in Höhe von 500 €.

Aber immerhin hat der Kunde so einen Teil des Schadens gedeckt, der bislang nicht gedeckt gewesen wäre.

Sind wir damit zufrieden?

Ja, voll und ganz, denn zu Ende gedacht:

Es gibt zwar Gebäudeversicherer, die für Schäden infolge Kurzschlusses aufkommen und obendrein das Ganze „ohne Selbstbehalt“ anbieten.

Ist das sinnvoll?

Die Mitversicherung für Kurzschlussschäden ja, die Versicherung ohne Selbstbehalt = nein, denn so zahlt der Kunde viel zu viel Beitrag zur Gebäudeversicherung.

Außerdem: Eine Gebäudeversicherung ohne Selbstbehalt empfehlen wir aus diesem Grund nicht:

Reichen Sie mehrere Kleinschäden innerhalb kurzer Zeit oder einer bestimmten Periode von z.B. 1-3 Jahren ein, können Sie damit rechnen, dass der Versicherer entweder den Vertrag saniert und einen höheren Beitrag bei einem bestimmten Selbstbehalt verlangt oder den Vertrag direkt kündigt.

Daher ist es in der Gebäudeversicherung sinnvoll, dass Sie einen Selbstbehalt vereinbaren, damit weniger Beitrag bezahlen und die Versicherung dann „gebrauchen“, wenn es sich um einen größeren Schaden handelt.

Der Bericht zu unserem letzten „größeren Gebäudeversicherungsschaden“ – hier klicken!

Letztlich haben Sie eine Versicherung für genau diese Fälle.

Übrigens: Bei der Hausratversicherung lohnt sich die Vereinbarung eines Selbstbehaltes meist nicht, denn die Beiträge zur Hausratversicherung sind in der Regel relativ niedrig und der Beitragsvorteil damit nicht so immens, wie in der Gebäudeversicherung.

Haben Sie Fragen zu Versicherungen?

Rufen Sie uns gerne an oder schicken Sie uns eine Mail- wir freuen uns.

Der Versicherungsmakler aus Durbach/ bei Offenburg und Dank Digitalisierung immer ganz in Ihrer Nähe !!!