Die Hausratversicherung ist ein wichtiger Bestandteil der privaten Vorsorge, denn schließlich ist Ihr Hausrat in aller Regel nach Ihrem Gebäude, aber vor Ihrem Auto der umfangreichste Wertbestand.

Oft wird das unterschätzt, aber zu Ihrem Hausrat gehört grundsätzlich alles, was aus Ihrer Wohnung oder Ihrem Haus herausfällt, wenn Sie Ihre Wohnung oder Ihr Haus umdrehen.

Also alles lose Inventar, alle Kleidungsstücke, Nahrungsmittel, Elektroartikel, Einrichtungsgegenstände, Sportausrüstung, etc.

Und alles zum Neuwert; jeder Tisch, jeder Stuhl, einfach alles.

Daher meinen wir, dass die Hausratversicherung nicht nur gut und günstig sein sollte, sondern:

Sehr gut und günstig, denn im Leistungsfall kommt es ganz klar darauf an.

Was hat das Ganze nun mit der erweiterten Vorsorge zu tun?

Info: Manche Versicherungen nennen das auch die „Best Leistungs Garantie“….

Werfen wir hier einen Blick in die Versicherungsbedingungen Der Haftpflichtkasse- Tarif Einfach Komplett:

Leistungen, die im vereinbarten Versicherungsvertrag nicht ein geschlossen, zum Zeitpunkt des Schadeneintritts jedoch Bestandteil eines anderen aktuell wählbaren Hausrattarifs am deutschen Markt sind, gelten im Schadenfall – entsprechend den Bedingungen des Mitbewerbers – grundsätzlich mitversichert.

Diese Mitversicherung ist an folgende Bedingungen geknüpft:

Der Versicherer, der den leistungsstärkeren Tarif anbietet, ist in Deutschland zum Betrieb zugelassen.

Der leistungsstärkere Tarif ist allgemein zugänglich.

Der Versicherer erhebt für die entsprechenden Leistungen keinen Zusatzbeitrag.

Die entsprechenden Leistungen sind in ihrer Höhe oder ihrem Umfang nach nicht bei der Haftpflichtkasse versicherbar – auch nicht gegen einen Zusatzbeitrag.

Entschädigungshöchstgrenzen richten sich nach den Summen, die ein anderer aktuell wählbarer Hausrattarif am deutschen Markt bietet.

Die Entschädigung ist je Versicherungsfall auf die versicherungsvertraglich als Höchstgrenze vereinbarte Versicherungssumme begrenzt. Die Regelungen zur Entschädigungsberechnung und Unterversicherung (Abschnitt A, § 12 VHB 2016) bleiben unberührt.

Das liest sich auf den ersten Blick kompliziert, da der Versicherer diese Erweiterung auch an bestimmte Bedingungen knüpfen muss, aber es ist ein oft lohnender Baustein und wir berichten hier von einem „echten Versicherungsfall“, der über jede „normale Hausratversicherung nicht gedeckt gewesen wäre.

Wir behaupten, dass 99% aller Versicherungstarife hier keine Leistung erbracht hätten und wir reden von einem Versicherungsfall mit einer Schadenssumme über 13.440 €.

Ein Schaden über 13.440 € ist kein Pappenstiel und diese Schadensart kann jedem von uns passieren:

Der Betrug per WhatsApp Nachricht:

Unsere Kundin aus einem schönen Tal im mittleren Schwarzwald ging am 09.06.2022 einem „WhatsApp Betrüger“ auf den Leim.

Unsere Kundin ist ein ganz normaler Mensch wie Sie und ich mittleren Alters mit 3 Erwachsenen Kindern, Ehemann und Eigenheim.

Das trifft auf viele Menschen in Deutschland zu.

Selbstverständlich nutzt unsere Kundin, wie sehr viele Menschen den Messenger Dienst „WhatsApp“; viele Familien haben sich so genannte Gruppen eingerichtet, um auch dann untereinander kommunizieren zu können, wenn Teile der Familie nicht unmittelbar vor Ort sind.

Fluch und Segen der Digitalisierung:

Am 09.06.2022 wurde unsere Kundin von einem WhatsApp Betrüger dreist hereingelegt, anders kann man das gar nicht sagen.

Der WhatsApp Verlauf liegt uns vor und um hier keine Anleitung für WhatsApp Betrug für andere zu veröffentlichen, lassen wir diesen Verlauf hier unberücksichtigt.

Jedenfalls hatte sich der- oder diejenige als Kind der VN ausgegeben und bat um Geld wegen einer Notlage.

Es gelang schließlich, unsere Kundin „um den Finger zu wickeln“; diese fuhr zur örtlichen Bank und tätigte 2 Überweisungen auf die verabredete Bankverbindung:

- Zahlung: 09.06.2022: 4.315,40 €

- Zahlung:09.06.2022: 9.125,00 €

Somit war der Schaden angerichtet und für die Kundin leider nicht mehr gut zu machen, denn das Geld war ausweglos verloren.

Wer bezahlt diesen Schaden?

Die Hausratversicherung kommt grundsätzlich für Schäden infolge Brand, Blitzschlag, Explosion, Leitungswasser, sowie Sturm – und Hagelschäden auf.

Meist, zumindest in (einigermaßen) neuen Tarifen sind auch Überspannungsschäden infolge Blitzschlages mitversichert.

Neuere Tarife aus den letzten 5 Jahren versichern auch Sachen im Auto, Diebstahl von Hausratgegenständen auf dem Grundstück wie Wäsche und Kleindung, etc. ab.

Grundsätzlich gilt: Je neuer eine Hausratversicherung ist, umso leistungsstärker sind die Versicherungsbedingungen.

Leider ist es so und da müssen wir wirklich leider sagen, dass neuere Hausrattarife mit leistungsstärkerem Versicherungsumfang oft deutlich günstiger sind, als die „alten, leistungsschwächeren“ Tarife.

Daher fragen wir uns oft: Warum schauen die Leute mindestens 1-mal pro Jahr- meist am Jahresende- auf die KFZ-Versicherung, nicht aber auf die Hausratversicherung?

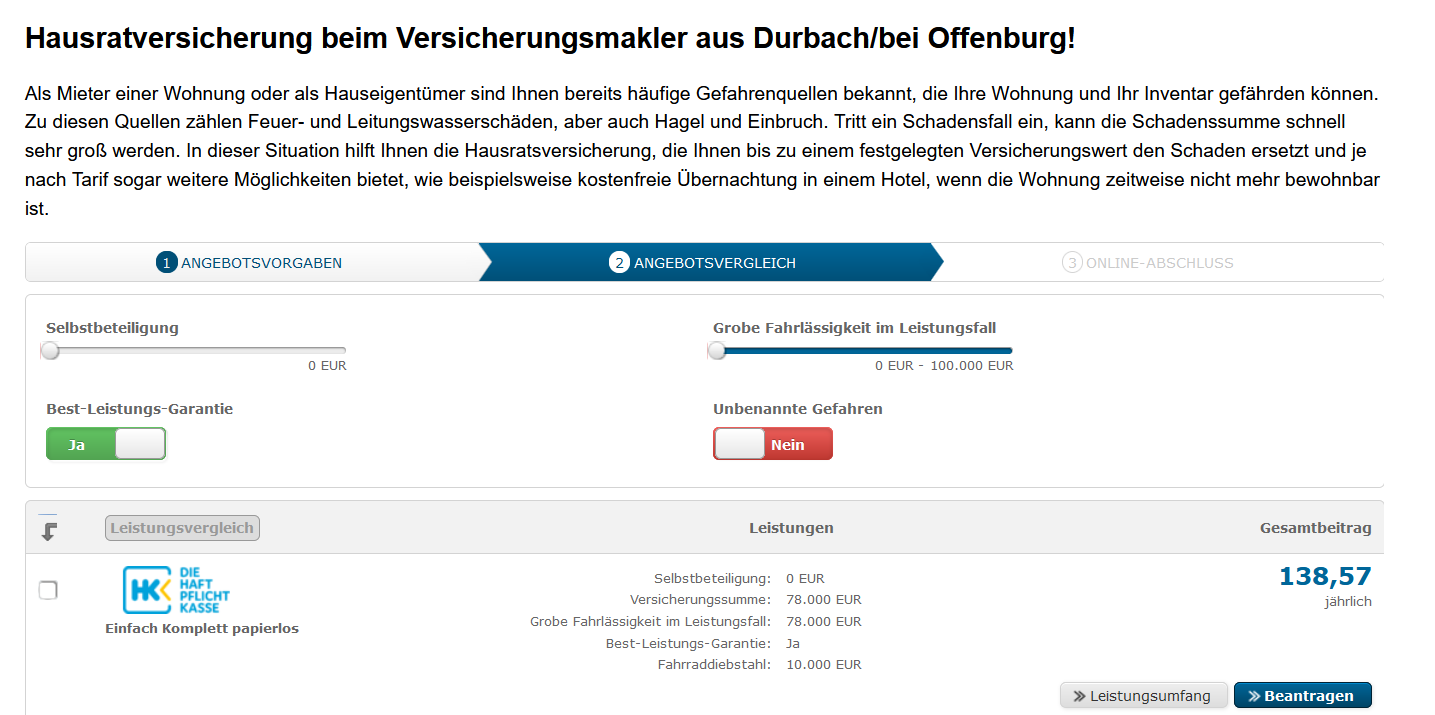

Sollten Sie sich das gerade fragen, schauen Sie hier auf unseren Rechner und klicken Sie ganz zum Schluss (bei den Ergebnissen) auf den Button „Best Leistungs Garantie“.

Damit erreichen Sie, dass ausschließlich Topangebote erscheinen; klicken Sie zum rechnen direkt auf dieses Bild:

Zurück zum Schadensfall durch WhatsApp Betrug:

Wie Sie sehen, passen die „versicherten Gefahren“ einer „normalen Hausratversicherung nicht, weshalb dieser Schaden normalerweise nicht versichert wäre.

Diese 13.440 € wären damit hoffnungslos verloren.

13.440 € sind eine Menge Geld!

Nicht so mit der eingangs beschriebener erweiterter Vorsorge, oder auch Best Leistungs Garantie genannt.

Speziell beim Anbieter Die Haftpflichtkasse ist eine so genannte pro-aktive Schadensregulierung garantiert:

Die Pro-Aktive Schadenregulierung

Im Schadenfall recherchiert die Haftpflichtkasse, ob es einen unter 1.1.a) beschriebenen Hausrattarif gibt, welcher für das entsprechende Risiko (weitergehenden) Versicherungsschutz bietet. Verlaufen die Recherchen negativ, d.h. der Haftpflichtkasse ist kein Versicherer mit einem leistungsstärkeren Tarif bekannt, obliegt es dem Versicherungsnehmer, entsprechende Nachweise in Form von Versicherungsvertragsbedingungen zu erbringen.

Unsere Unterstützung für die Kundin als Versicherungsmakler der Kundin:

Wir meldeten am 14.06.2022 den Schadensfall an die Hausratversicherung bei Der Haftpflichtkasse an.

Selbstverständlich gab es Rückfragen, die wir in Zusammenarbeit mit der Kundin erledigen.

So brauchte Die Haftpflichtkasse z.B. auch die Meldung an die örtliche Polizeidienststelle, was bei Straftaten völlig normal ist.

Weiter übersandten wir Der Haftpflichtkasse den WhatsApp Verlauf und den Nachweis der Eilüberweisung.

So hatte der Versicherer alle Unterlagen für die Beurteilung der Sache vorliegen.

Dass das kein Standard-Hausratschaden war, ging aus der Sache hervor und war für alle Beteiligten klar.

Wir gaben zur Unterstützung der pro-aktiven Schadensregulierung auch bereits mit der Schadensmeldung den Hinweis, dass wir uns auf die erweitere Vorsorge beziehen und recherchierten, welcher Versicherer für solche einen Schadensfall zumindest teilweise aufkommen würde.

Bei unseren Recherchen stießen wir dank dem Hinweis des geschätzten Kollegen (https://www.af-finanzoptimierung.de/) aus Offenburg auf diesen Tarif:

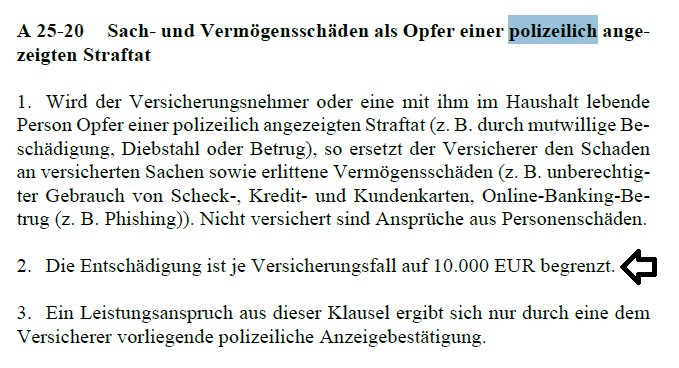

Eine Lösung des Anbieters „Vema“ mit Entschädigung bis zu 10.000 € wenn der Kunde Opfer einer polizeilich angezeigten Straftat wird:

Damit war für uns klar, dass der Hausratversicherer unserer Kundin sicher 10.000 € übernehmen wird.

Einzig, was nicht klar war, war das „Wann“?

Das lange Warten und die Behörden:

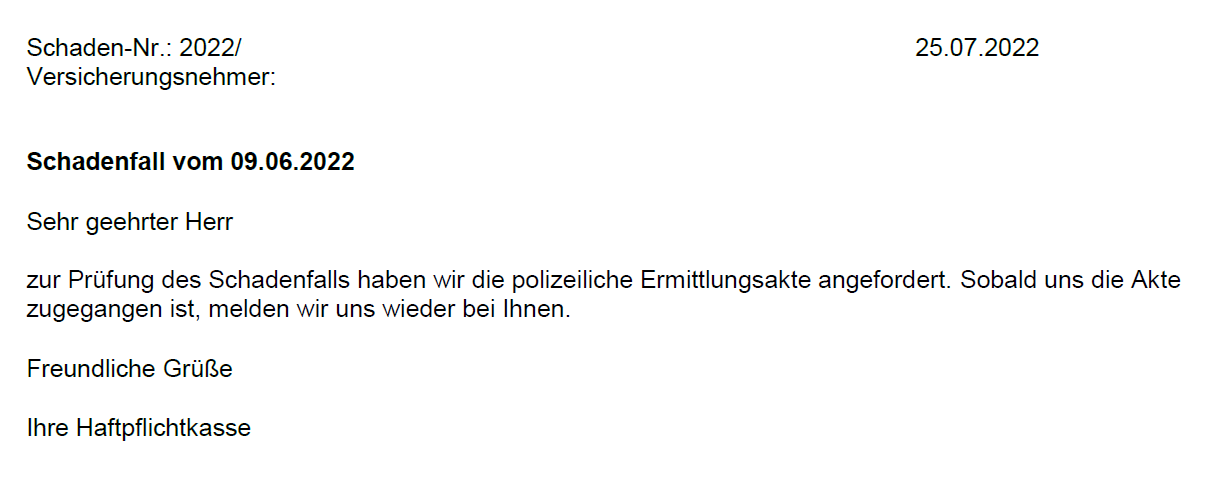

Nachdem wir alles für die Kundin erledigt hatten, erreichte uns diese Mitteilung Der Haftpflichtkasse:

Uns war klar, dass es keine endgültige Entscheidung seitens Der Haftpflichtkasse geben kann, solange die Ermittlungsakte nicht vorliegt.

Leider vergingen die Tage, Woche und Monate.

Der vom Versicherer eingeschaltete Rechtsanwalt erinnerte die Ermittlungsakte regelmäßig, wie uns bestätigt wurde:

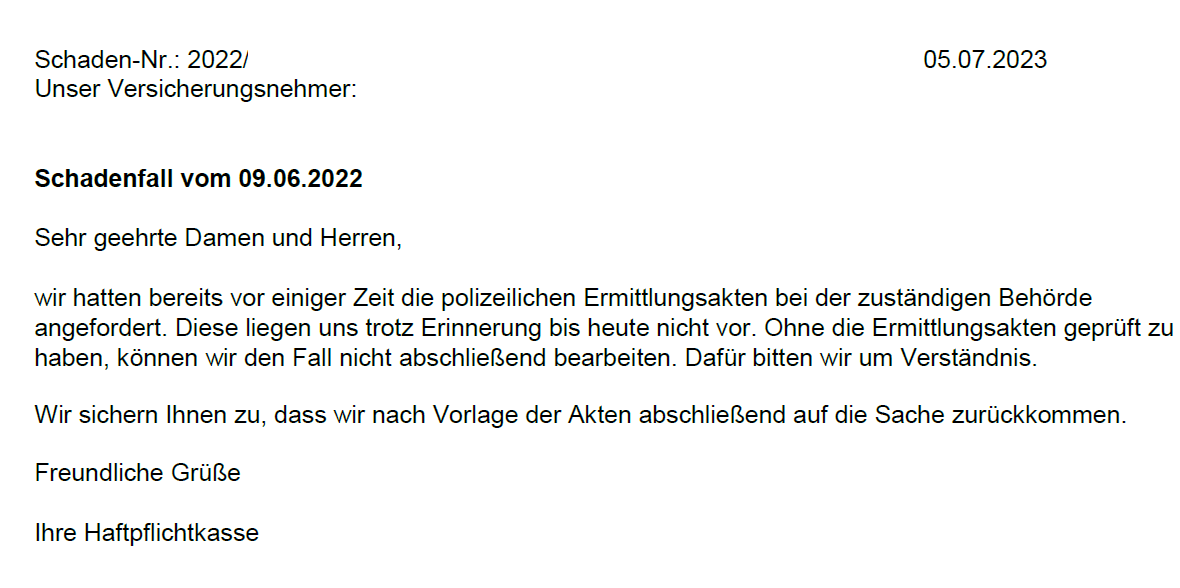

Die Sache ging leider über das Jahr 2022 hinaus bis in das Jahr 2023.

Die Sache ging leider über das Jahr 2022 hinaus bis in das Jahr 2023.

Ohne Ermittlungsakte = keine Leistung.

Wir hatten den Fall regelmäßig auf Wiedervorlage und erinnerten regelmäßig.

Der Rechtsanwalt erinnerte die Behörden regelmäßig.

Warum funktioniert die Kommunikation der Behörden eigentlich nicht digital, fragten wir uns? Wir erledigen doch auch seit Jahren alles zu 100% digital.

Diese Überlegungen sind müßig- so funktionieren halt leider die Behörden.

Schade aber sei es drum, wir verfolgen die Sache so lange, bis zur Erledigung.

Sehr gut, dass Die Haftpflichtkasse ebenso denkt!

Die unverhoffte, aber nicht unerwartete Überraschung ca. 4 Wochen vor Weihnachten!

Die Überraschung beginnt mit einem zunächst unerfreulichen Schreiben, aber so stimmt`s ja erst mal auch:

Die eigentliche Überraschung beginnt erst in der zweiten Hälfte des Schreibens, in der sich Die Haftpflichtkasse auf die erweiterte Vorsorge bezieht und das Procedere nochmals erläutert.

10.000 € Leistung für eine Sache, die „normalerweise“ nicht versichert ist. Super!

Das ist eine Versicherungsleistung aus einem im Grunde ganz normalen Versicherungsvertrag (mit entsprechender Qualität), was ich wahrscheinlich 99% der Haushalte nicht abgedeckt ist.

Noch schlimmer:

Wir vermuten, dass ein Großteil der Haushalte sogar mehr für ihre Hausratversicherung bezahlt und obendrein schlechtere Versicherungsbedingungen hat.

Denn die Hausratversicherung vom Versicherer Die Haftpflichtkasse ist nicht nur leistungsstark, sondern auch preisgünstig.

Dieser Kunde hat eine Versicherungssumme über 82.500 € vereinbart.

Ebenso ist die Elementardeckung vereinbart.

Fahrrad-Diebstahl darüber hinaus bis zu 10.000 €.

Die Glasversicherung für die Gebäude – und Mobiliarverglasung ebenso.

Alle diese Leistungen zu dem Beitrag:

Bei welchem Versicherer haben Sie Ihre Hausratversicherung und haben Sie schon mal die Leistungen überprüft:

Ausreichende Versicherungssumme (mindestens 650 € pro QM-Wohnfläche!

Einschluss der Elementarschäden (wird oft vergessen)!

Einschluss Glasversicherung!

Einschluss Fahrrad-Diebstahl außerhalb der Wohnung!

Das sind alles Kriterien, die es zu erfüllen gilt und mit der Erweiterten Vorsorge oder Best Leistungs Garantie super abgerundet wird.

Sie wissen es nicht?

Dann vereinbaren Sie doch einfach einen Termin mit uns:

Ein Termin ist mit einem Klick erledigt!

Wir freuen uns auf Sie- das Hausrat Team der LEIBLE GmbH