Die Kfz-Versicherungsbranche steht in dieser Zeit vor bedeutenden Veränderungen, die nicht nur die Versicherungsunternehmen selbst betreffen, sondern auch unmittelbare Auswirkungen auf die finanzielle Belastung der Versicherungsnehmerinnen und -nehmer haben.

Die aktuelle Entwicklung zeigt einen deutlichen Anstieg der Kfz-Versicherungsprämien, was für viele Verbraucherinnen und Verbraucher zu einer erheblichen finanziellen Herausforderung wird.

Das können wir für Sie tun, wenn sie Bestandskunde sind, oder unser „Vollkunde“ werden (dazu zum Schluss des Blogs mehr):

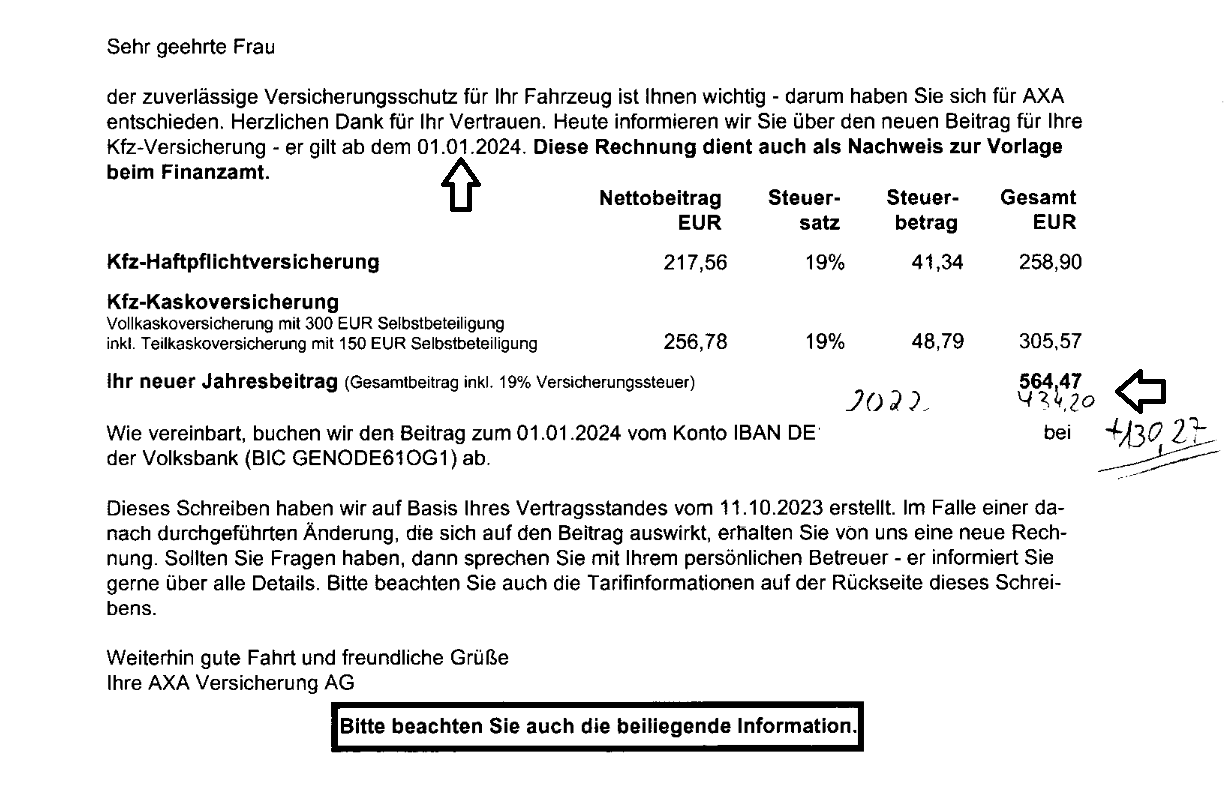

Siehe hier die Mitteilung einer unserer Kundinnen über die Beitragsanpassung der (nicht über uns betreuten) KFZ – Versicherung zum 01.01.2024; hier AXA Versicherung AG:

Die separate Mailmitteilung vom 24.10.2023 um 19.33 Uhr lautete wie folgt:

Hallo Herr Leible, seit heute liegt mir die neue Beitragsrechnung 2024 der AXA Versicherung vor. Diese habe ich ihnen eben in Simplr hochgeladen. Wir hatten in einem unserer letzten Telefonate über einen Tarif-Check gesprochen. Bitte überprüfen sie den künftigen Beitrag im Rahmen ihrer Möglichkeiten. Achtung! Siehe Seite 2 – Sondereinstufung der SF-Klasse. Vielen Dank und freundliche Grüße

Dieser ausführliche Blogbeitrag der LEIBLE GmbH wird die Ursachen hinter diesem Preisanstieg erörtern und wertvolle Ratschläge zur Bewältigung der steigenden Kosten bieten, ohne dabei auf den unverzichtbaren Versicherungsschutz zu verzichten.

Die Gründe für den Preisanstieg:

Die Kostensteigerungen in der Kfz-Versicherung sind komplex und vielschichtig. Ein entscheidender Faktor sind die finanziellen Herausforderungen, vor denen die Kfz-Versicherer derzeit stehen. Viele Unternehmen verzeichnen rote Zahlen in ihren Bilanzen, was auf eine anhaltende Schieflage der Branche hinweist.

Die gestiegenen Kosten im Schadensmanagement sind ein Hauptgrund. Insbesondere die Reparaturkosten für moderne Fahrzeuge mit immer mehr High-Tech-Ausstattung sind in den letzten Jahren regelrecht explodiert. Bei Unfällen oder Schäden müssen die Versicherungen tief in die Tasche greifen, um die Reparatur oder den Ersatz von Fahrzeugteilen zu finanzieren.

Ein weiterer Kostenfaktor sind die steigenden Arztkosten im Zusammenhang mit Unfällen. Medizinische Behandlungen werden immer teurer, und die Kfz-Versicherer müssen auch hier tiefer in die Tasche greifen, um die Gesundheitskosten ihrer Versicherungsnehmer zu decken.

Zudem belasten hohe Verwaltungskosten und ein verschärfter Wettbewerb den Versicherungsmarkt. Die Unternehmen müssen verstärkt in Marketing und Vertrieb investieren, um neue Kunden zu gewinnen und bestehende zu halten. Dies führt zu steigenden Kosten, die letztendlich auf die Versicherten abgewälzt werden.

Die Auswirkungen von COVID-19 auf die Kfz-Versicherungsbranche sind ebenfalls spürbar. Während der Pandemiezeit gab es aufgrund der eingeschränkten Mobilität einen vorübergehenden Rückgang der Verkehrsunfälle. Dies führte dazu, dass einige Versicherungsunternehmen in dieser Zeit weniger Schadensfälle zu verzeichnen hatten. Dies könnte dazu beigetragen haben, dass einige Unternehmen kurzfristig niedrigere Prämien anbieten konnten, um neue Kunden zu gewinnen.

Aber es gibt auch eine andere Seite der Medaille, die die Versicherungsbranche belastet: Die Schadensfälle bei Elektroautos. Mit dem Anstieg der Elektromobilität steigt auch die Zahl der versicherten E-Fahrzeuge. Leider gehen E-Autos mit besonderen Risiken einher, darunter auch brennende Batterien. Ein batteriebedingter Brand oder ein Unfall, bei dem die Batterie Schaden nimmt, kann zu immensen Schadenskosten führen. Diese Kosten belasten die Versicherer, die diese zusätzlichen Ausgaben sicher auf die Prämien umlegen.

Die gestiegenen Schadenskosten bei E-Autos stellen eine Herausforderung für die gesamte Branche dar und könnten zu weiteren Preiserhöhungen führen.

Die Auswirkungen auf die Versicherungsnehmer:

Die angekündigten Preissteigerungen in der Kfz-Versicherung von bis zu 16 Prozent für Vollkasko-Neuverträge im günstigsten Preissegment sind für viele Versicherungsnehmerinnen und -nehmer ein harter Schlag. Schon jetzt zahlen viele Menschen hohe Beiträge für ihre Kfz-Versicherung, und diese zusätzliche Belastung kommt zu einer ohnehin schon prekären finanziellen Situation hinzu.

Für junge Fahrerinnen und Fahrer, die bereits mit hohen Beiträgen aufgrund ihres Alters konfrontiert sind, könnte dies bedeuten, dass sie noch tiefer in die Tasche greifen müssen, um ihren Wagen versichert auf die Straße zu bringen.

Aber nicht nur Neukunden sind von den Preissteigerungen betroffen. Auch Bestandskunden werden die Auswirkungen zu spüren bekommen, wenn sie ihre Verträge verlängern. Die Erhöhungen könnten sich auf bereits bestehende Verträge auswirken, was zu unangenehmen Überraschungen bei der nächsten Beitragszahlung führen könnte.

Die Rolle von COVID-19 und E-Autos:

Die COVID-19-Pandemie hat das Mobilitätsverhalten der Menschen weltweit drastisch verändert. Lockdowns und Reisebeschränkungen führten zu einem vorübergehenden Rückgang der Verkehrsunfälle. Während dies vorübergehend zu einer Entlastung für die Kfz-Versicherungsunternehmen führte, stellte die gestiegene Zahl der versicherten E-Fahrzeuge eine neue Herausforderung dar.

Elektroautos werden immer beliebter, da sie als umweltfreundliche Alternative zu herkömmlichen Verbrennungsfahrzeugen gelten. Mit dieser steigenden Beliebtheit wächst auch die Anzahl der versicherten E-Autos. Allerdings gehen Elektroautos mit speziellen Risiken einher, die die Schadenskosten immens nach oben treiben können.

Ein Hauptproblem sind brennende Batterien. Ob durch Unfälle oder technische Probleme, ein Batteriebrand kann zu erheblichen Schäden führen. Die Reparatur oder der Ersatz einer hochentwickelten Batterie ist kostspielig und stellt eine große finanzielle Belastung für die Versicherer dar.

Auch die Wartung und Reparatur von Elektrofahrzeugen erfordert spezielles Know-how, was die Kosten in die Höhe treibt. Die Versicherungsunternehmen müssen sicherstellen, dass sie ausreichend finanzielle Reserven haben, um Schadensfälle bei Elektroautos abzudecken.

1,10 Euro Kosten – bei einem Euro Einnahmen

Während die Kfz-Versicherungsbeiträge in den letzten Jahren kaum oder nur moderat gestiegen sind, ist es in der Schadenregulierung in kurzer Zeit zu ungewöhnlich starken Kostensteigerungen gekommen. Das Ergebnis: Laut einer Hochrechnung des GDV stehen deutschen Versicherern in der Kfz-Sparte für das Jahr 2023 30,2 Milliarden Euro Einnahmen Kosten in Höhe von 33,1 Milliarden Euro gegenüber. Kurzum: Jeder eingenommene Euro verursacht 1,10 Euro Ausgaben – ein Zustand, der nicht lange tragbar ist. Um eine weiterhin zuverlässige und langfristige Absicherung zu gewährleisten, werden branchenweit die Versicherungsbeiträge angepasst. Wir klären auf, was die größten Einflussfaktoren für die gestiegenen Schadenaufwände sind.

Kostentreiber: gestiegene Ersatzteilpreise

Ein entscheidender Treiber für die gestiegenen Schadenkosten ist der immer höhere finanzielle Aufwand für die Beschaffung von Ersatzteilen. Bereits seit vielen Jahren zeichnet sich ein Verteuerungstrend im Ersatzteilmarkt ab, der binnen des letzten Jahres eine besonders starke Entwicklung hinlegte: Kostete beispielsweise eine Hintertür im August 2022 noch durchschnittlich 753 Euro, lag der Preis nach nur einem Jahr mit 865 Euro um 13,4 Prozent höher – und diese Preissteigerung ist keinesfalls nur auf dieses eine Ersatzteil beschränkt. Wie Daten des GDV zeigen, haben Autohersteller die Kosten für Ersatzteile in einem Jahr im Schnitt um 9,7 Prozent gesteigert. Kosten, die sich unweigerlich auf die Beiträge der Kfz-Versicherungen niederschlagen.

Kostentreiber: teurere Fahrzeugreparaturen

Doch nicht nur teure Ersatzteile sorgen für gestiegene Schadenaufwände; ein weiterer bedeutender Faktor ist der Kostenanstieg in der Kfz-Reparatur. Hier zeigt der Blick auf die Entwicklung: Die Stundensätze von Kfz-Werkstätten haben sich im Jahr 2022 besonders stark erhöht. 5,5 Prozent höhere Preise für Arbeiten an der Mechanik, Elektrik oder Karosserie, 5,8 Prozent Kostensteigerung in der Fahrzeuglackierung – auch hier sprechen die Daten des GDV eine klare Sprache. Noch deutlicher wird es, wenn man auf die langfristige Entwicklung schaut: Im Zeitraum von 2017 bis 2022 haben sich die Stundensätze der Werkstätten im Schnitt um 28 Prozent erhöht, im Vergleich dazu sind die Beiträge der Kfz-Haftpflichtversicherung um 3 Prozent gesunken. Auch hier müssen Kfz-Versicherer über die Beiträge korrigieren.

Kostentreiber: höhere Mietwagenkosten

Neben den Haupteinflussfaktoren wirken viele weitere Preissteigerungen auf gestiegene Versicherungsbeiträge, die direkt mit den Versicherungsleistungen in Verbindungen stehen. Ein Beispiel: Die Kosten für Ersatz-Mietwagen. Aufgrund von Lieferengpässen im Ersatzteilmarkt erhöht sich die Standzeit vieler beschädigter Fahrzeuge – was unweigerlich zu höheren Mietwagenkosten führt. Auch eine insgesamt geringere Verfügbarkeit von Mietfahrzeugen feuert die Kostensteigerungen zusätzlich an.

Tipps zum Sparen bei der Kfz-Versicherung:

- Vergleich der Optionen: Ein Kfz-Versicherungsvergleich ist eine der effektivsten Möglichkeiten, um Geld zu sparen. Unterschiedliche Versicherungsunternehmen bieten unterschiedliche Tarife an, daher ist es ratsam, die verschiedenen Angebote zu vergleichen.

- Überprüfen Sie Ihren Versicherungsschutz: Möglicherweise sind nicht alle Leistungen in Ihrer Police notwendig. Überflüssige Leistungen können zu unnötigen Kosten führen. Passen Sie Ihren Versicherungsschutz an Ihre tatsächlichen Bedürfnisse an.

- Nutzen Sie die Wechselsaison: Der 30. November ist der Stichtag für den Wechsel des Versicherers. Wenn Sie mit den neuen Tarifen nicht einverstanden sind, sollten Sie prüfen, ob ein Wechsel zu einem anderen Anbieter für Sie in Frage kommt.

- Setzen Sie auf Sicherheit: Sicherheitsmaßnahmen wie Alarmanlagen und sicherheitsrelevante Fahrtrainings können sich positiv auf Ihre Prämie auswirken. Investitionen in die Sicherheit Ihres Fahrzeugs können sich langfristig auszahlen.

- Prüfen Sie Ihr Fahrverhalten: Ein sicherer Fahrstil und die Vermeidung von Verkehrsverstößen können sich positiv auf Ihre Versicherungsprämie auswirken. Eine defensive Fahrweise kann nicht nur Ihr Leben schützen, sondern auch dazu beitragen, Unfälle zu reduzieren und somit Ihre Versicherungskosten niedrig zu halten.

Zusammenfassung:

Die steigenden Prämien und die zusätzlichen Herausforderungen durch E-Autos und COVID-19 stellen die Kfz-Versicherungsbranche und ihre Kunden vor große Herausforderungen.

Dies erfordert eine sorgfältige Überprüfung der eigenen Versicherungspolice und die Bereitschaft, sich über die neuesten Entwicklungen auf dem Versicherungsmarkt auf dem Laufenden zu halten.

Trotz der steigenden Preise gibt es Möglichkeiten, Geld zu sparen und dennoch den erforderlichen Versicherungsschutz zu erhalten.

Bleiben Sie informiert und geschützt, während die Welt der Kfz-Versicherung weiterhin im Wandel ist.

Die Zukunft der Kfz-Versicherung: Nachhaltigkeit und Innovation

Der Preisanstieg und die aktuellen Herausforderungen in der Kfz-Versicherungsbranche sind zweifelsohne bedeutend. Dennoch bietet diese Phase des Wandels auch Chancen und Anreize zur Innovation und Nachhaltigkeit. Hier sind einige Schlüsselaspekte, die die Zukunft der Kfz-Versicherung gestalten könnten:

- Elektromobilität und Versicherung: Die steigende Beliebtheit von Elektrofahrzeugen eröffnet Raum für innovative Versicherungslösungen. Einige Unternehmen bieten bereits spezielle E-Auto-Tarife an, die auf die Bedürfnisse dieser Fahrzeuge zugeschnitten sind. In der Zukunft könnten Telematik-Systeme in E-Autos dazu genutzt werden, das Fahrverhalten zu überwachen und auf Grundlage von sicheren Fahrpraktiken Rabatte anzubieten.

- Autonome Fahrzeuge: Die Weiterentwicklung autonomer Fahrzeuge bringt neue Versicherungsherausforderungen mit sich. Es ist wahrscheinlich, dass in Zukunft die Hersteller und Technologieunternehmen eine größere Rolle in der Kfz-Versicherung spielen könnten. Versicherungstarife könnten sich vermehrt auf die Technologie und Sicherheitssysteme der Fahrzeuge konzentrieren.

- Umweltfreundliche Fahrweise: Versicherungen könnten vermehrt Anreize für umweltfreundliches Fahren bieten, indem sie Tarife auf Grundlage von CO2-Emissionen und Kraftstoffverbrauch gestalten. Dies würde nicht nur die Umweltbelastung reduzieren, sondern auch den Geldbeutel der Versicherungsnehmer schonen.

- Big Data und Telematik: Die Nutzung von Big Data und Telematik-Geräten ermöglicht den Versicherern, das Fahrverhalten ihrer Kunden genauer zu analysieren. Dies kann zu personalisierten Tarifen führen, die auf individuellen Fahrstilen und Risikoprofilen basieren. Kunden, die sichere Fahrer sind, könnten mit niedrigeren Prämien belohnt werden.

- Versicherungs-Apps: Im Zeitalter der Digitalisierung sind Versicherungs-Apps auf dem Vormarsch. Diese Apps ermöglichen es Versicherungsnehmern, ihre Police einfach zu verwalten, Schäden zu melden und Informationen über ihre Versicherung abzurufen. Dies erleichtert die Interaktion zwischen Versicherern und Versicherten und kann zu einem besseren Kundenservice führen.

Fazit: Die Kfz-Versicherungsbranche steht zweifelsohne vor Herausforderungen, die von steigenden Schadenskosten bis hin zu den Auswirkungen der Elektromobilität und der COVID-19-Pandemie reichen.

Dennoch bieten diese Herausforderungen auch Möglichkeiten zur Innovation und Verbesserung. Versicherungsunternehmen, die flexibel auf die sich ändernde Landschaft reagieren und innovative Lösungen entwickeln, können langfristig erfolgreich sein.

In dieser Zeit ist es für Versicherungsnehmerinnen und -nehmer entscheidend, ihre Versicherungspolice regelmäßig zu überprüfen und sicherzustellen, dass sie den besten Schutz zum besten Preis erhalten.

Ein Versicherungsvergleich und die Beratung durch Experten können helfen, die richtige Wahl zu treffen.

Zurück zu unserer Kundin vom Eingang des Blogberichtes:

Ein Versicherungswechsel ist grundsätzlich zur Hauptfälligkeit des Vertrages möglich; hier per 01.01.2024.

Es gilt dabei aber einiges zu beachten, und zwar:

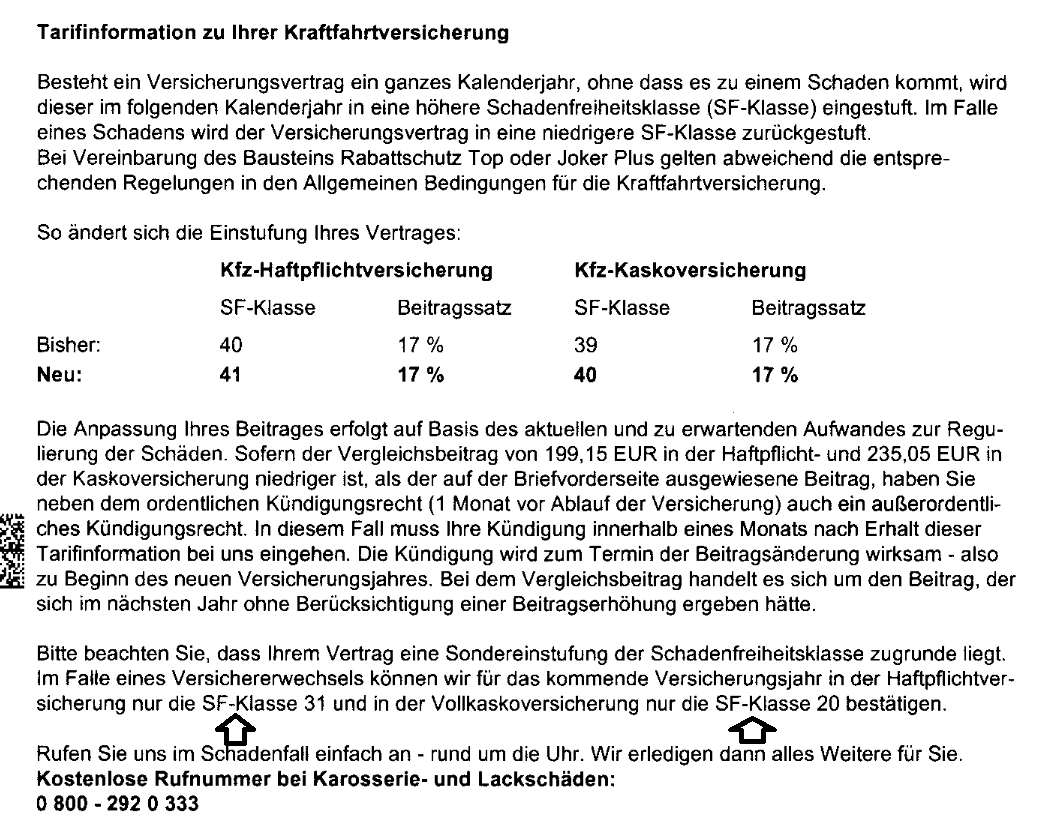

Wie die Kundin korrekt schreibt, ist die SF-Einstufung zu beachten.

Wenn Sie die AXA-Beitragsrechnung genau betrachten, sehen Sie diesen Hinweis, der enorme Auswirkungen auf den Beitrag haben kann:

Anstatt den SF-Klassen „41“ in der KFZ-Haftpflichtversicherung bzw. „40“ in der Vollkaskoversicherung gibt die AXA bei Wechsel zu einem anderen Versicherer nur die Klassen: „31“ für die Haftpflichtversicherung bzw. „20“ für die Vollkaskoversicherung weiter.

Der Grund dafür ist eine so genannte „Sondereinstufung“, die nur über den Anbieter „AXA“ Gültigkeit hat.

Die SF-Klassen stehen dabei für die Jahre und steigen jedes schadensfreie Jahr um eine Klasse.

Das bedeutet, dass die Kundin bei Wechsel zu einem anderen Versicherer in der Haftpflichtversicherung = 10 Jahre und in der Vollkaskoversicherung = 20 Jahre (!) verlieren würde.

Daher ist ein Wechsel nicht unbedingt ratsam, aber auch dafür gibt es Lösungen:

Einige Versicherer haben sich „diesem Problem angenommen“ und übernehmen so genannte Sondereinstufungen in bestimmtem Rahmen + Grenzen.

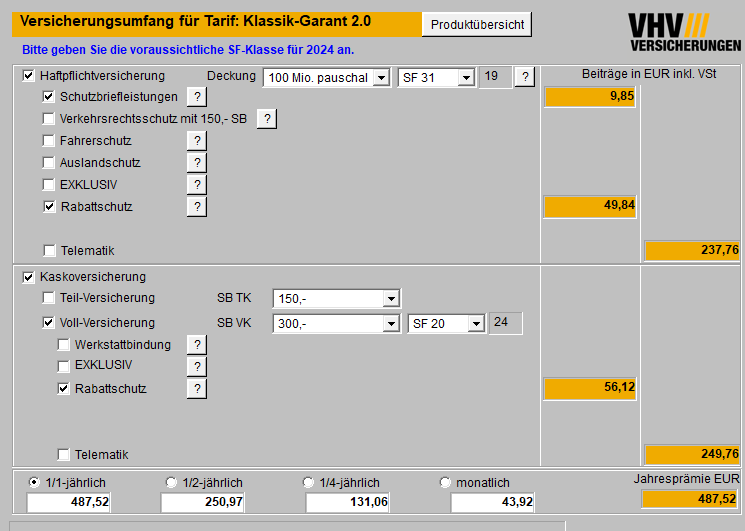

„Einer unserer Lieblingsanbieter“ zur KFZ-Versicherung, die VHV, handhabt das wie folgt:

Sondereinstufungen werden übernommen, allerdings nur, wenn die Differenz zwischen der Sondereinstufung und der realen Einstufung max. 5 Jahre beträgt.

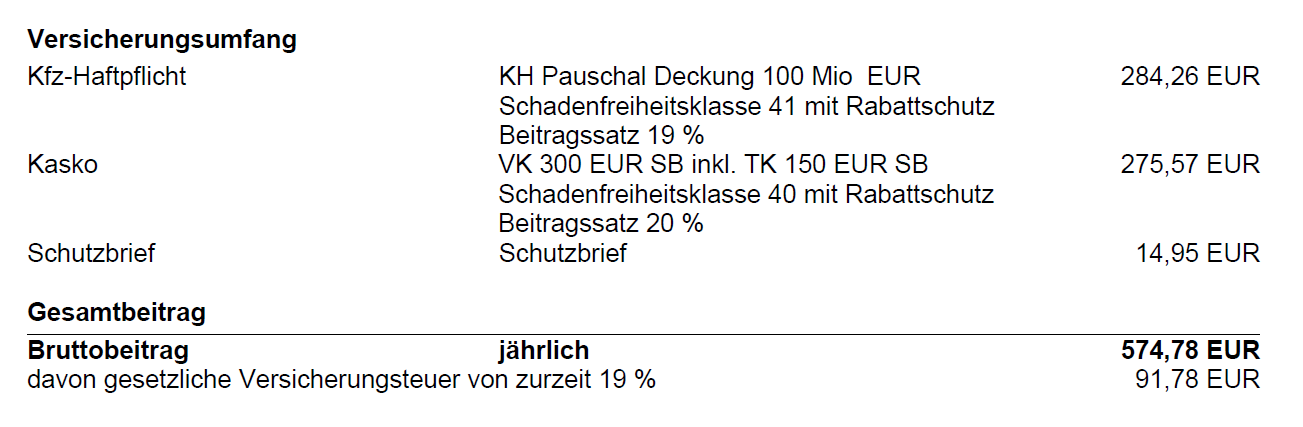

Hier ist die Differenz größer, daher würde die VHV mit SF 31 in der Haftpflichtversicherung bzw. 20 für die Vollkaskoversicherung anbieten.

Das ist nicht unbedingt ideal, da einige Jahre verloren gingen, aber das VHV-Angebot ist dennoch günstiger und mit einem so genannten „Rabattschutz“ versehen, was der AXA – Vertrag nicht beinhaltet:

Solche und ähnliche „Fallstricke“ gilt es beim Wechsel der KFZ-Versicherung zu beachten, denn es ist schnell etwas „kaputt gemacht“, ohne dass es reparabel ist.

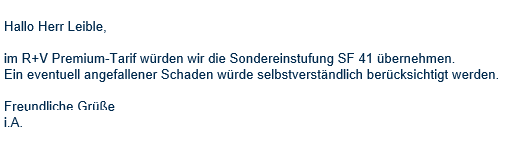

Aber wir haben auch noch einen Plan B mit unserem nächsten Lieblingsanbieter, der R+V Gruppe:

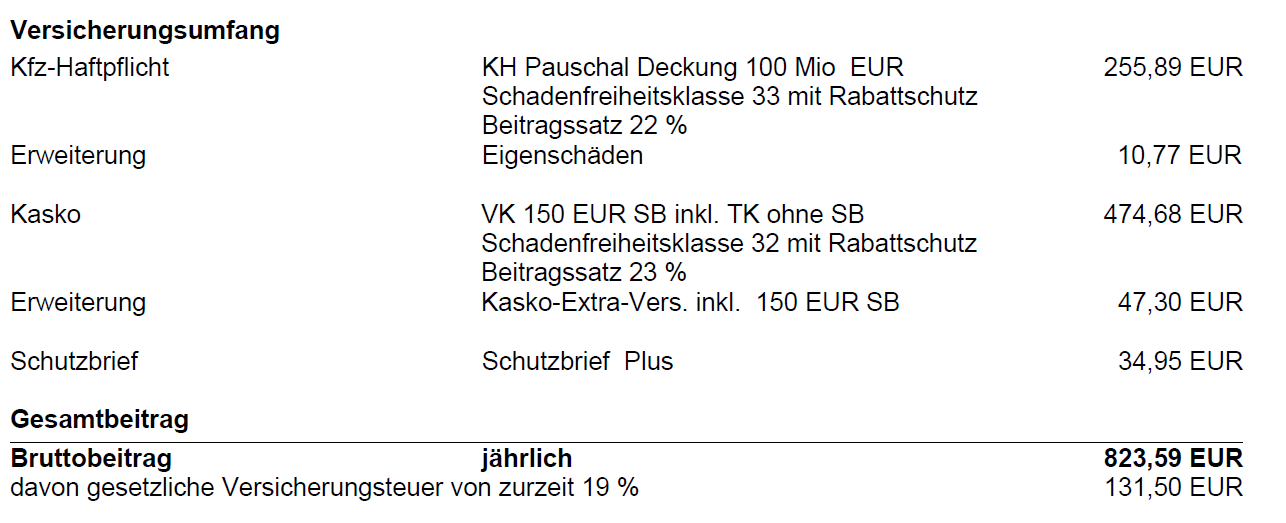

Der Maklerbetreuer hat uns auf Rückfrage bestätigt, dass die R+V die SF 41 übernehmen würde:

Wenn das mal keine (sehr) gute Nachricht ist!

Also Rechner angeworfen und diese KFZ-Versicherung bei der R+V nach dem sehr guten Premiumtarif und natürlich auch hier mit Rabattschutz berechnet:

O.k., teurer als bei der VHV, dafür aber mit allen schadensfreien Jahren und praktisch gleicher Beitrag wie bei AXA, aber mir Rabattschutz und nach dem sehr guten „Premiumschutz“.

Etwas gibt es aber noch zu beachten:

Wir haben hier den 5-Bündelrabatt berücksichtigt, den die R+V bei Bestehen einer weiteren KFZ-Versicherung gewährt.

Dafür muss aber der weitere Vertrag auch auf „Premium“ umgestellt werden.

Also auch das berechnet:

Der Beitrag im weiteren R+V Vertrag wäre nach dem jetzigen Tarif (die etwas ältere „KFZ -Police Plus“ der R+V) = 847,65 € für das neue Jahr 2024.

Bei Umstellung auf den Premiumschutz und inkl. Bündelrabatt gilt dieser Beitrag:

Das macht also durchaus Sinn: Bessere Versicherungsleistungen bei etwas weniger Beitrag und die Übernahme des kompletten Sonderrabatt für den weiteren Vertrag mit der Vorversicherung bei der AXA.

Sie sehen, die KFZ-Versicherung kann bei „schlechter Bezahlung für den Vermittler, Betreuer, Makler, Vermögensberater, zu einer ziemlichen Sisyphusarbeit „ausarten“ und es gilt viel zu beachten.

Das ist neu ein Teilausschnitt, was alles zu beachten gibt, es gibt darüber hinaus noch mehr Fallstricke, auf die wir nicht näher eingehen möchten.

Das ist auch einer der Gründe, warum die KFZ-Versicherung in der Vermittlerschaft ein „ungeliebtes Kind“ ist, von den Kunden wird diese Sparte gleichzeitig mit Argusaugen beobachtet und jedes Jahr beginnt am Jahresende der so genannte Preiskampf und die günstigste KFZ Versicherung.

Das ist unserer Meinung nach ein völlig falscher Ansatz, aber leider die TV + Presse „gehypt“.

In der Folge entsteht daraus, dass Maklerunternehmen wie wir, die KFZ – Versicherung nur für Bestandskunden anbieten und auch nur über Anbieter, wie die beiden genannten, von denen eine gewisse Verlässlichkeit, Erreichbarkeit und Service bei sehr umfangreichem Versicherungsschutz ausgehen und das bei günstigen Beiträgen.

Genauso passt das letztlich für Sie als Kunde, denn was bringen Ihnen ein paar € weniger Beitrag pro Jahr, wenn Sie viel Lebenszeit in den Hotlines der Versicherungen verbringen müssen, oder unnötigen Stress im Schadensfall haben?

Wenn Sie uns frage: Wir lassen dann lieber die Finger davon und widmen uns den wirklich wichtigen Themen!

Wir werden Sie weiterhin über Entwicklungen auf dem Versicherungsmarkt auf dem Laufenden halten und Ihnen wertvolle Ratschläge bieten, um Ihre finanzielle Sicherheit zu gewährleisten.

Die Kfz-Versicherung mag sich verändern, aber mit der richtigen Vorbereitung und den richtigen Entscheidungen können Sie Ihren Schutz und Ihr Budget weiterhin effektiv verwalten.

Bleiben Sie versichert und informiert, während die Kfz-Versicherung weiterhin in Bewegung ist.

Interesse an einer ggf. besseren und günstigeren KFZ-Versicherung?

Wir halten als Grundsatz unserer Unternehmensphilosophie fest, dass wir die KFZ-Versicherung als Einzelsparte nicht anbieten können, aber:

Schlagen Sie 2 Fliegen mit einer Klappe und registrieren Sie sich hier zum digitalen Versicherungsordner simplr, über den Sie alle Ihre Versicherungsverträge durch uns pflegen lassen können.

Im Gegenzug bieten wir Ihnen gerne auch die KFZ-Versicherung an und unterbreiten Ihnen zu Ihren anderen Versicherungen gerne Alternativvorschläge (natürlich nur dann, wenn sich die Alternativvorschläge für Sie entweder durch bessere Leistungen, günstigere Beiträge oder wegen beidem lohnen!).

Hier können Sie sich ganz leicht zu simplr registrieren:

Anschließend vereinbaren Sie einen persönlichen Besprechungstermin mit uns:

Wir freuen uns auf Ihren Anruf oder Ihre E-Mail!

Heute vom KFZ – Team der LEIBLE GmbH