Dieser Blogbericht ist für alle gedacht, deren Kinder in der GKV (gesetzliche Krankenversicherung) versichert sind.

Wir kennen es seit Jahren und es betrifft nahezu alle Kinder: Kieferorthopädie; ein echt teurer und sicher meist auch notwendiger „Spaß“:

Hier der Auszug aus dem Heil- und Kostenplan der jüngsten Tochter des Autors Ralf Leible betreffend; die geplanten Gesamtkosten waren damals (2017) = 7.669,69 €!

Aber wie schaut es denn mit der GKV aus, in welchen Fällen leistet diese überhaupt für Kinder und Jugendliche?

Die GKV kommt für kieferorthopädische Behandlungen bei Kindern und Jugendlichen bis zum 18. Lebensjahr auf.

Dies gilt jedoch nur, wenn eine erhebliche Fehlstellung der Zähne oder des Kiefers vorliegt.

Diese Einteilung erfolgt anhand der Kieferorthopädischen Indikationsgruppen (KIG). Die Kosten werden von den Krankenkassen lediglich für die KIG-Stufen 3, 4 und 5 übernommen.

Behandlungen in den KIG-Stufen 1 und 2 fallen nicht in den Leistungsumfang der GKV und müssen privat finanziert werden.

Auch aus diesen Gründen ist eine private Zusatzversicherung für Zahnleistungen inkl. kieferorthopädischen Leistungen superwichtig- dazu weiter unten mehr.

Aber auch in den KIG-Stufen 3-5 werden durch Ihre GKV nicht alle Kosten übernommen: Stichwort „Zusatzleistungen“, die Ihnen Ihr Kieferorthopäde immer anbietet, die natürlich auch wichtig sind, aber aus GKV-Sicht „nur kosmetisch“ und daher ohne Leistungen.

Weiter unten betrachten wir auch die privaten Zusatzangebote, welche in „allen KIG-Stufen“ leisten!

Weiter geht’s hier aber erst einmal mit den Leistungen Ihrer GKV:

Der Ablauf der Kostenübernahme:

Der Weg zur Kostenübernahme beginnt mit einer detaillierten Dokumentation möglicher Fehlstellungen im Kiefer. Dies wird von Ihrem Kieferorthopäden durchgeführt. Dabei können Engstände, Platzmangel, Durchbruchstörungen oder Zahnunterzahl erfasst werden – in Millimetern genau. Fällt die Fehlstellung in die KIG-Stufen 3, 4 oder 5, kann ein Behandlungsantrag bei der Krankenkasse gestellt werden. Dieser erfordert einen von der Kasse genehmigten kieferorthopädischen Behandlungsplan.

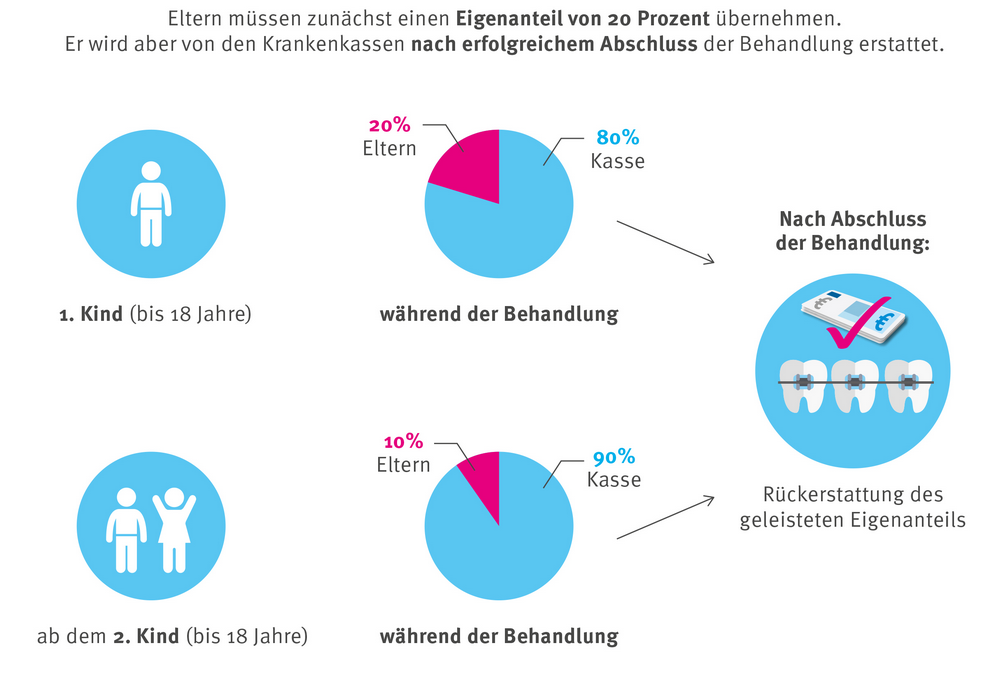

Eigenanteil und Erstattung:

Ein Eigenanteil von 20 Prozent der gesetzlichen Gesamtkosten der Behandlung ist vorgeschrieben (bei gleichzeitig behandelten Geschwisterkindern sind es 10 Prozent). Dieser Eigenanteil wird bei jedem Behandlungsschritt in Rechnung gestellt. Bei erfolgreichem Abschluss der Behandlung erstattet die Krankenkasse diesen Eigenanteil nach Vorlage einer Abschlussbescheinigung der behandelnden Kieferorthopädin oder des Kieferorthopäden.

Unsere Empfehlung: Bewahren Sie sorgfältig alle Unterlagen, Rechnungen und Bescheinigungen auf. Bei Bedarf können Sie Rückzahlungsformulare bei Ihrer Krankenkasse anfordern und Ihre Kieferorthopädin oder Ihren Kieferorthopäden um eine Abschlussbescheinigung bitten.

Welche private Zusatzversicherung ist nun die Beste?

Na ja, die „beste Lösung“ gibt es wie immer nicht, aber es gibt sicher ein paar sehr gute Lösungen, die obendrein „bezahlbar“ sind.

Achten Sie darauf, frühzeitig abzuschließen, denn wenn eine kieferorthopädische Behandlung bereits angeraten oder beabsichtig ist, ist es zu spät für einen Abschluss.

Weiter ist zu beachten, dass alle Versicherungen in den ersten Jahren nur begrenzt leisten, daher empfehlen wir den sehr frühen Abschluss; am besten bereits in jungen Jahren, so dass bis zu einem ggf. Behandlungstermin noch 3-4 Jahre Zeit ist.

Hier der Weg zu Ihrer privaten Zusatzversicherung, um die Kosten einer kieferorthopädischen Behandlung zum größten Teil zu decken:

Klicken Sie zunächst auf unsren Vergleichsrechner für kieferorthopädische Leistungen:

Hier zum Vergleichsrechner für Kieferorthopädie klicken!

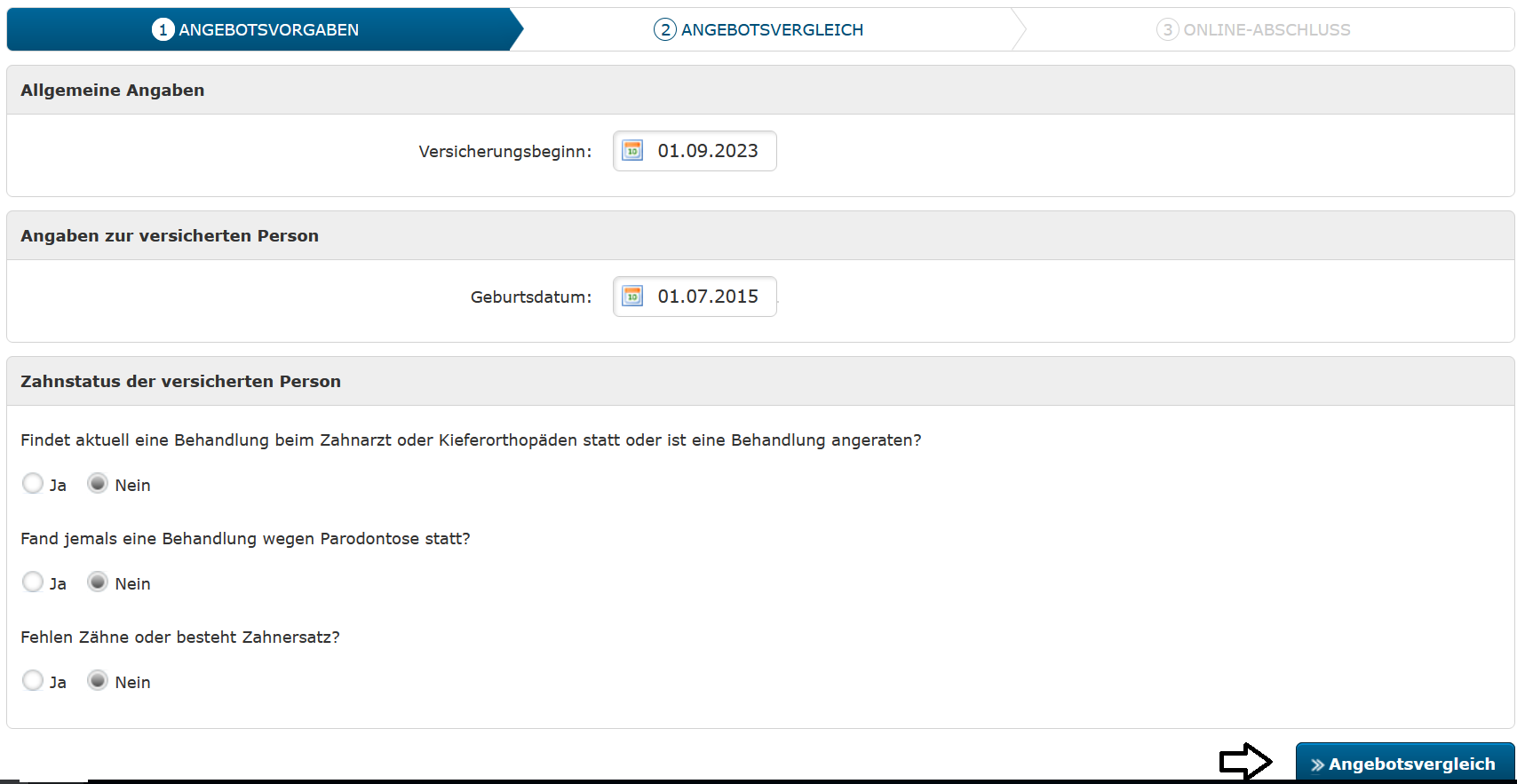

Ergänzen Sie das Geburtsdatum und beantworten die Fragen zum Zahnstatus; klicken Sie anschließend auf Angebotsvergleich.

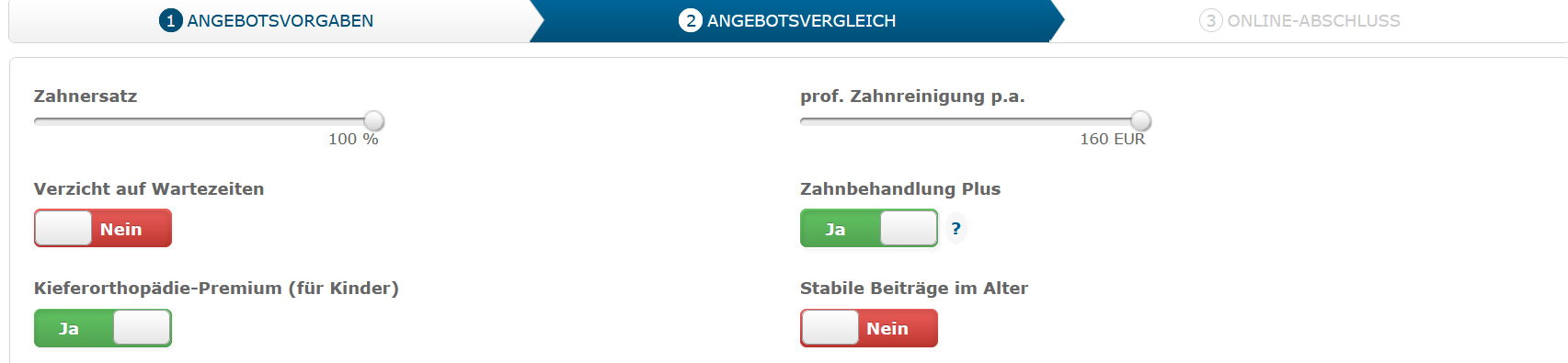

Auf der Folgeseite ziehen Sie den Schieberegler für Zahnersatz am besten auf 100% und den Schieberegler für prof. Zahnreinigung ebenfalls auf das Maximum.

Denn: Dieser Versicherungsschutz enthält nicht „nur“ die Leistungen, für Kieferorthopädie, welche früh benötigt werden können, sondern auch für Zahnersatz und Zahnreinigung etc., was immer, vor allem aber in späteren Jahren (Zahnersatz) wichtig sein kann.

Wir denken bei dieser Absicherung nicht nur an jetzt + 3-5 Jahre, sondern eher an eine „lebensbegleitende“ Absicherung, da nötiger Zahnersatz im Erwachsenenalter ebenso „finanziell schmerzhaft“ sein kann, weil auch hier die GKV nur eine „Grundleistung“ erbringt.

Dabei klicken Sie den Kieferorthopädie-Button an, aber das versteht sich von selbst, denn um das geht es heute vorwiegend.

Nun sehen Sie die Ergebnisse der ersten 3 Anbieter und können diese direkt miteinander vergleichen.

Hier zum Vergleich der ersten 3 Anbieter klicken!

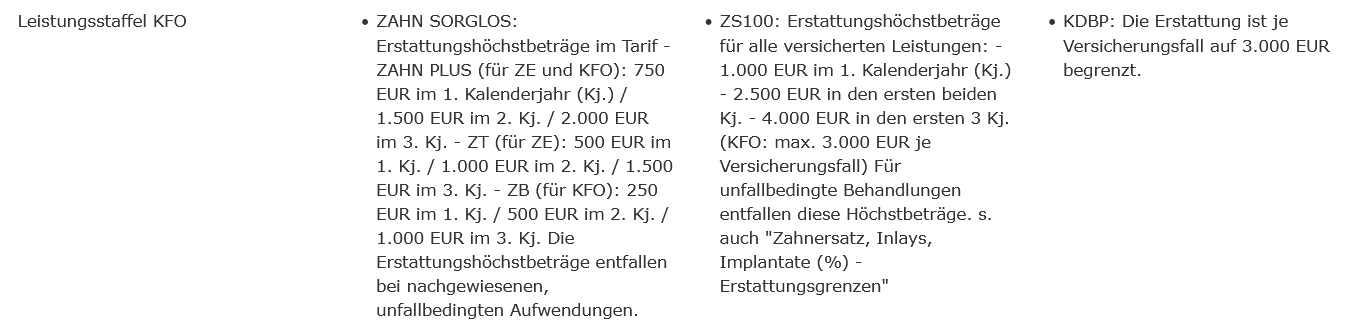

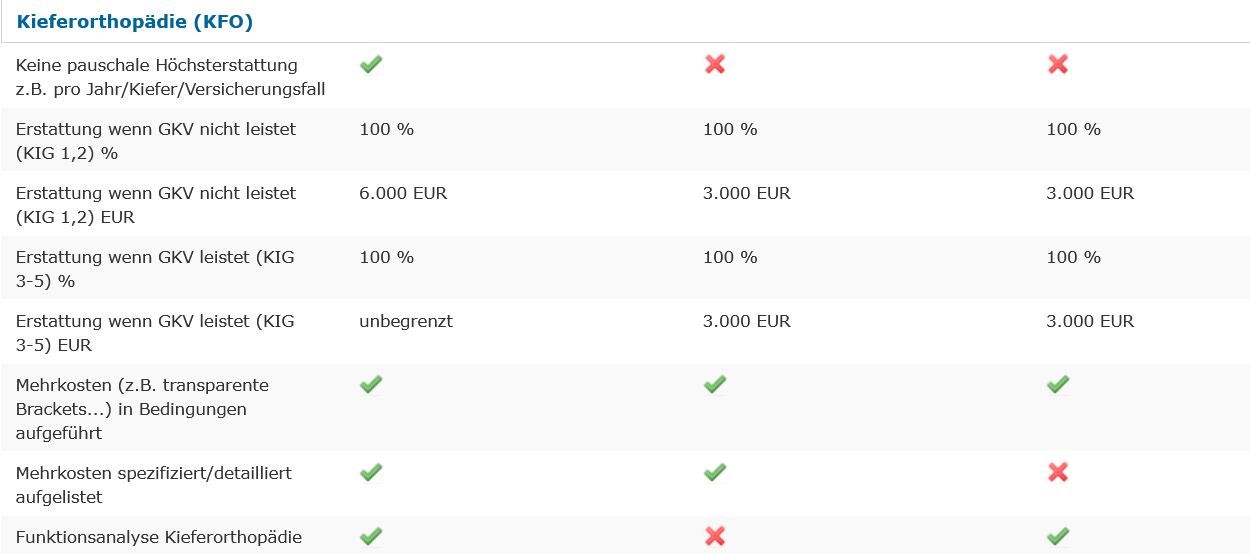

Sehen Sie hier zunächst die „Leistungsstaffel für Kieferorthopädie:

Der Versicherungsschutz für Zahn Sorglos über die Concordia ist hier in den ersten 3 Jahren begrenzt; diese Begrenzungen entfallen bei durch Unfall entstehende Aufwendungen.

Das ist eine somit „normale“ Regelung.

Die Allianz mit Mein Zahnschutz 100 begrenzt ebenso für die ersten 3 Jahre.

Die DKV nach KDBP KDTP100 begrenzt die Leistungen „je Versicherungsfall“ auf 3.000 € und ist damit unserer Meinung nach „raus“.

Betrachten wir nun die Leistungen für Kieferorthopädie in der Übersicht:

Hier sehen Sie, dass nur die Concordia mit dem Tarif „Zahn Sorglos“ richtig gut abschneidet und die 3.000 € Erstattung der anderen beiden Anbieter weit überschreitet.

Dass in dem Fall die Concordia auch noch den günstigsten Beitrag aufruft, ist ein angenehmer Nebeneffekt, aber bleiben wir realistisch:

Den Beitrag wird die Concordia nicht halten können und zu den „geplanten Beitragssprüngen“ nach Altersstufen werden sich in der Zukunft sicher „Beitragsanpassungen“ dazu gesellen.

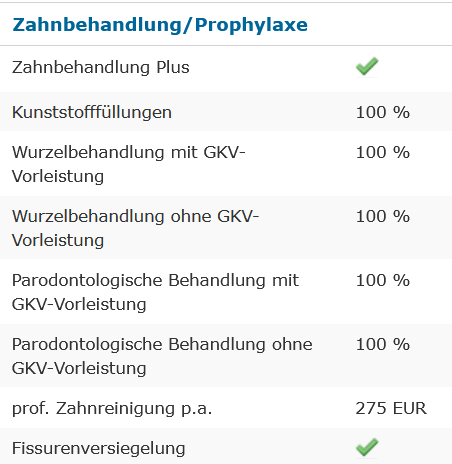

Aber dafür erhalten Sie eine sehr gute Versicherung, welche die Kosten für Kieferorthopädie nahezu vollständig übernimmt und später auch für mögliche Zahnersatzleistungen.

Das ganze Prophylaxe-Thema ist hier ebenfalls gut gelöst; Prophylaxe ist schließlich lebensbegleitend immer eine Sache, die Sie betrifft, wenn Sie für eine gute bis eher gute Zahnpflege sorgen möchten.

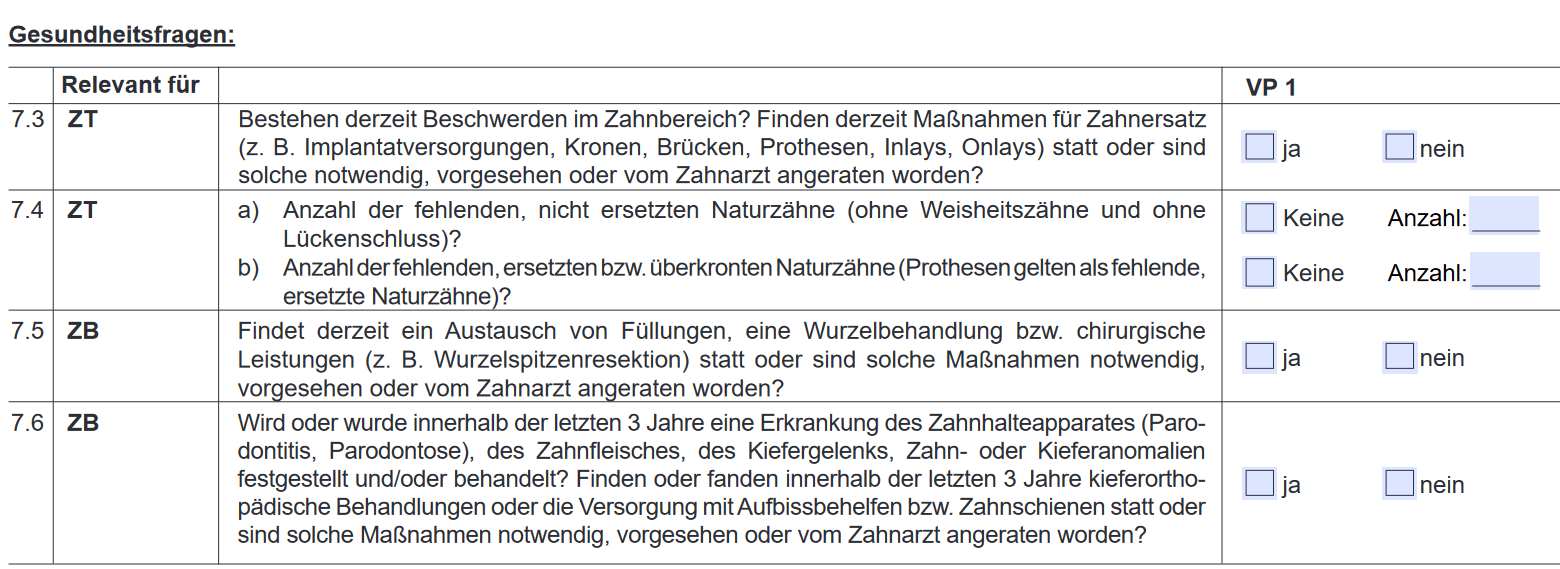

Die Gesundheitsfragen der Concordia Zahnversicherung nach Zahn Sorglos:

Die Gesundheitsfragen der Concordia sind, wenn Sie den bestmöglichen Versicherungsschutz nach Zahn Sorglos wünschen, von 7.1 bis inkl. 7.6 zu beantworten.

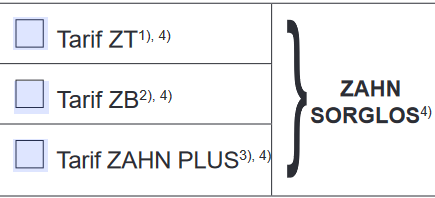

Der Versicherungsschutz nach Zahn Sorglos baut sich hier über die Einzeltarife:

ZT, ZB und Zahn Plus auf; in dieser Kombination = Zahn Sorglos!

Je nachdem, wie Sie die Fragen beantworten, kann der Versicherungsschutz ganz oder teilweise zustande kommen.

Daher empfehlen wir immer, diese Versicherung frühzeitig abzuschließen.

Schließen Sie diese Versicherung ab, bevor Behandlungen geplant oder angeraten sind, denn:

Wenn eine zahnärztliche oder kieferorthopädische Behandlung stattfindet oder angeraten ist, kann der Versicherungsschutz für Zahn Sorglos nicht mehr zustande kommen.

Auch bereits fehlende, nicht ersetzte Naturzähne sind ausschlaggebend- siehe Frage 7.1:

Bei 1 bis 4 fehlenden, nicht ersetzten Naturzähnen gilt ein Leistungsausschluss für die erstmalige Versorgung der fehlenden Zähne

Ab 5 fehlenden Zähnen erfolgt eine Ablehnung; der Versicherungsschutz ist nicht möglich.

Als Alternative gilt hier: Gegen einen Risikozuschlag können die fehlenden Zähne mitversichert werden, sofern Zahnersatzbehandlungen an diesen Zähnen weder angeraten noch begonnen wurden – der Zuschlag beträgt = 6 € je fehlenden Zahn.

Sie haben Fragen, oder es ist einfach nur alles zu kompliziert?

Kein Problem, wir helfen Ihnen gerne weiter.

Im Rahmen eines Onlinetermin ist das ganz einfach, denen wir erläutern Ihnen alles und Sie sehen dabei die kompletten Unterlagen.

Tragen Sie hier direkt einen Termin Ihrer Wahl ein- wir freuen uns auf Sie!

Das Zahnersatz-Team der LEIBLE GmbH vom Versicherungsmakler aus Durbach bei Offenburg