Bekannterweise hatten die SV Versicherungen zum Jahresbeginn 2000 die ehemalige Badische Gebäudeversicherung übernommen und so ist auch heute noch ein Großteil der Wohngebäude in Baden bei den SV Versicherungen versichert.

Inhaltsverzeichnis:

Der Markgraf Carl Friedrich von Baden lies im September 1758 eine Monopolanstalt für die Gebäudeversicherung zum Schutz der Häuser gegen Schäden durch Feuer errichten.

In den ersten 200 Jahren waren nur die Feuerschäden versichert, ab 1960 kamen nach Beschluss des Landtages von Baden-Württemberg auch die so genannten Elementarschäden mit dazu.

Es waren ab dem Zeitpunkt auch Schäden infolge Sturms, Hagel, Hochwasser und Überschwemmung mitversichert, außerdem auch Schäden infolge Schneedruck, Erdfall, Erdrutsch, Bergsturz, sowie Lawinen und Erdbeben zu einem späteren Zeitpunkt.

Das war somit eine wirklich nicht nur günstige, sondern billige Art des Versicherungsschutzes zur so genannten Einheitsprämie. Egal, wo jemand in Baden wohnte, die Versicherungsprämien richteten sich nach dem gesamten Schadensaufkommen in Baden nach dem vereinbarten „Versicherungswert 1914“.

Die guten, alten Zeiten sollten aber bald ein Ende finden, denn ab 1992 drohte die Auflösung dieses Monopoles.

Der Wegfall des Monopoles wurde schließlich durch eine EU-Regelung per 01.07.1994 beschlossen.

Im Anschluss daran fusionierten die Badische Gebäudeversicherung und die Württembergische Gebäudeversicherung zur Gebäudeversicherung Baden-Württemberg, die im Jahr 1994 an die Sparkasse Finanzgruppe Baden-Württemberg verkauf wurde. Der Preis lag wohl bei 1,1 Milliarden DM.

Nach schadensträchtigen Jahren gab es ab Neujahr 2000 schließlich nur noch die SV Versicherung.

Zurück zur eingangs gestellten Frage und warum Sie nun ganz genau hin sehen sollten.

Nun zum eigentlichen Vergleich!

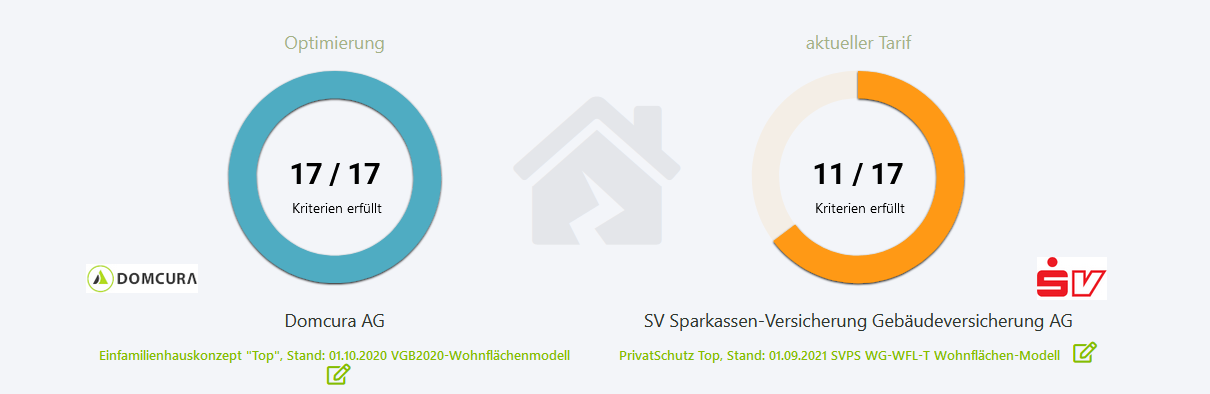

In unserem Hinweis zur Qualität des Versicherungsschutzes der Gebäude-Versicherungsverträge ziehen wir zum Vergleich den aktuell leistungsstärksten Tarif der SV Versicherungen nach:

PrivatSchutz Top Stand: 01.09.2021 SVPS WG-WFL-T Wohnflächen-Modell

…heran und vergleichen diesen mit einem der momentan leistungsstärksten Tarife für Wohngebäudeversicherungen in Deutschland aus dem Hause des Assekuradeurs Domcura:

Einfamilienhauskonzept „Top“ Stand: 01.10.2020 VGB2020-Wohnflächenmodell

Diese Übersicht zeigt nach der Punktevergabe, dass es Leistungsunterschiede gibt, lassen Sie sich überraschen und hier die Unterschiede im Detail und wir beginnen mit einem ganz schönen „Pfund“:

Marktgarantie:

Die Domcura bietet im Rahmen der Mitversicherung für „unbenannte Gefahren“ diese Marktgarantie an:

„Bietet zum Zeitpunkt des Schadeneintritts ein Versicherer einen leistungsstärkeren Tarif an, wird im Schadenfall der Versicherungsschutz im Rahmen der versicherten Gefahren und Schäden erweitert“.

Die SV Versicherungen bieten diese Deckung nicht.

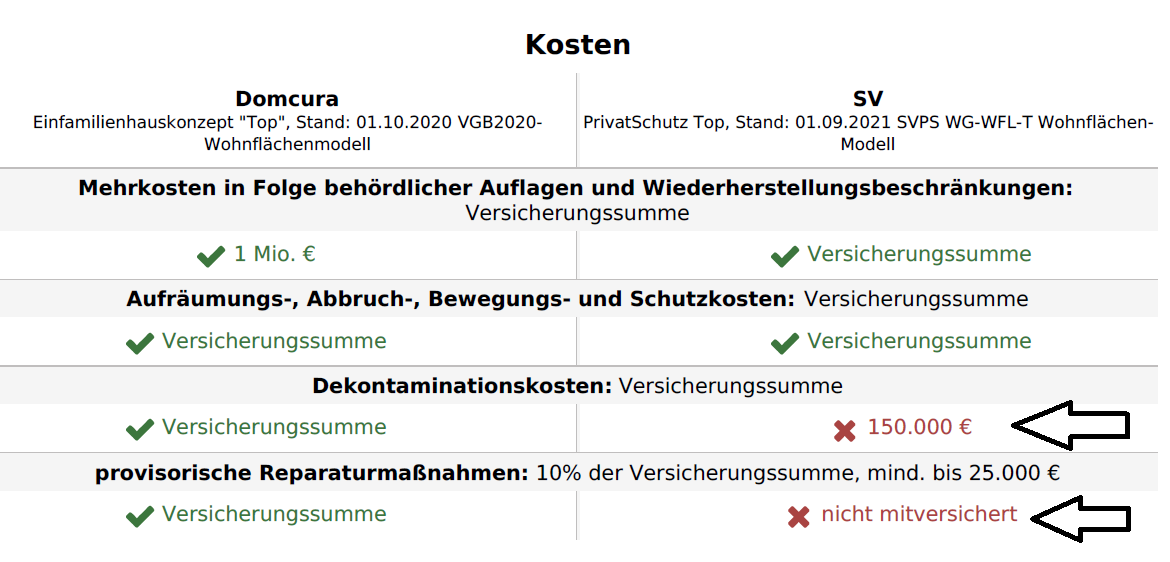

Versicherungen bieten nicht nur finanziellen Ausgleich für die Reparatur oder Instandsetzung am versicherten Objekt selbst, sondern auch im Rahmen bestimmter mitversicherter „Kosten“; dazu haben wir folgende Unterschiede gefunden:

Bei den Dekontaminationskosten ist es sicher ein Unterschied, ob bis zur Deckungssumme geleistet wird, oder ein max. Pauschalbetrag.

Diese max. 150.000 € Leistung hören sich auf „den ersten Blick“ war nicht schlecht an, sind aber dennoch eine Einschränkung.

Wir selbst hatten einen derartigen Fall zwar noch nie, können uns aber gut vorstellen, dass eine Dekontamination recht teuer ist.

Die provisorischen Reparaturmaßnahmen, zu denen es bei den SV Versicherungen keine Leistung gibt, tun im Fall der Fälle sicher weh, denn gerade jetzt ist finanzieller Ausgleich wichtig, da provisorische Reparaturmaßnahmen nur bei umfangreicheren Schadensfällen nötig sind.

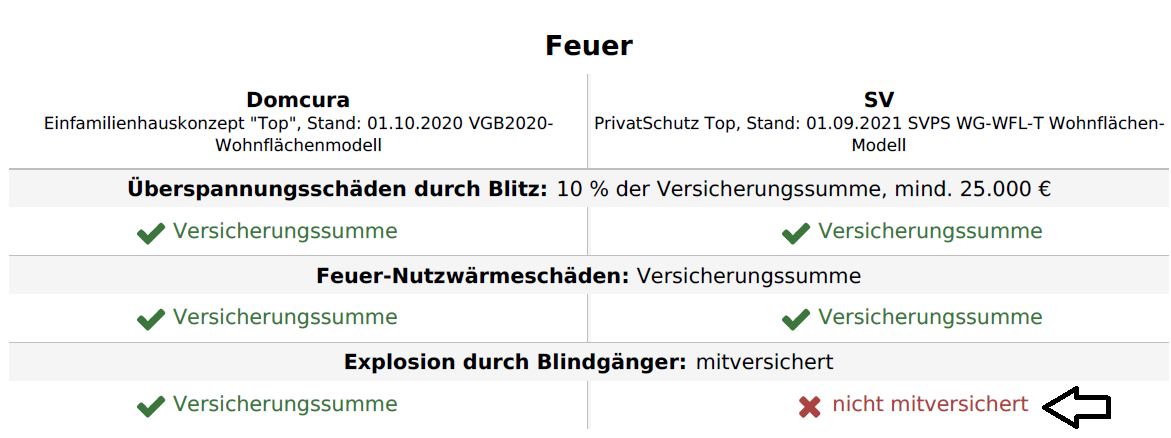

Von Explosionen durch Blindgänger hört man immer wieder; eher selten, aber wenn`s passiert dann richtig. Vor allem in größeren Städten kann das schon mal vorkommen.

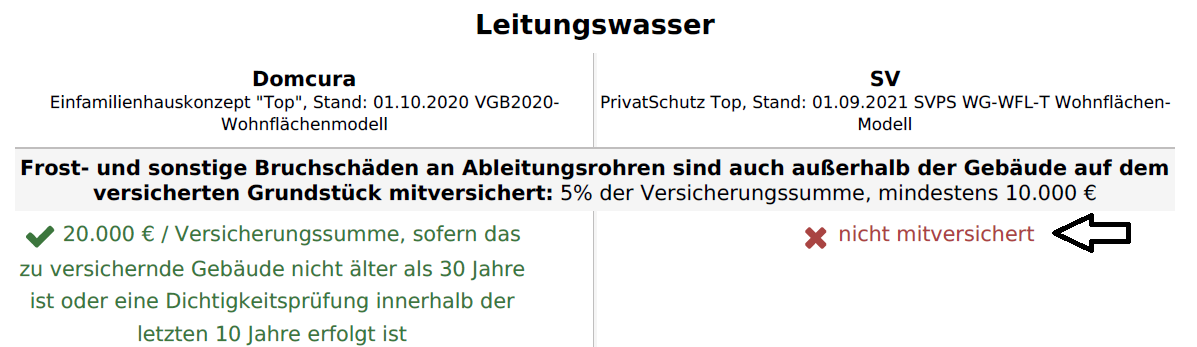

Die fehlende Deckung von Frost- und sonstigen Bruchschäden an Ableitungsrohren außerhalb Ihres Gebäudes/ auf dem Grundstück vermutet wohl kein Kunde, wenn Leitungswasserschäden laut Vertrag mitversichert sind. In dem Fall ist das leider so und kommt vor allem bei älteren Bestandsgebäuden immer öfter vor.

Gleiches bezieht sich auch auf die Frost– und sonstigen Bruchschäden außerhalb des Grundstückes; auch hier besteht über Ihre SV Gebäudeversicherung keine Deckung!

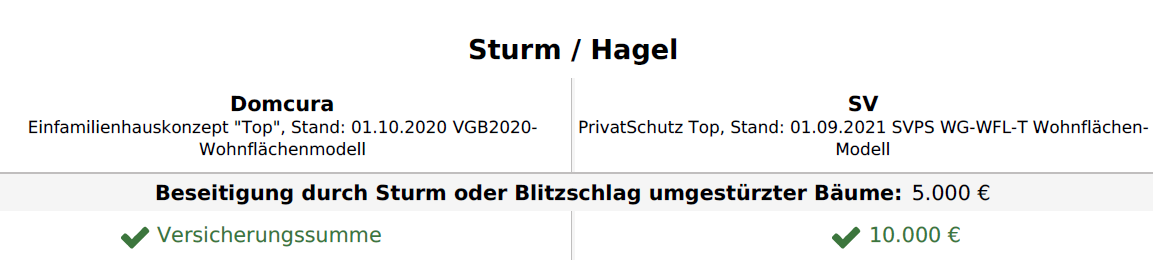

Je nachdem, wie viele Bäume sich auf Ihrem Grundstück befinden kann hier die Entschädigungsgrenze der SV Versicherungen über 10.000 € zumindest knapp werden!

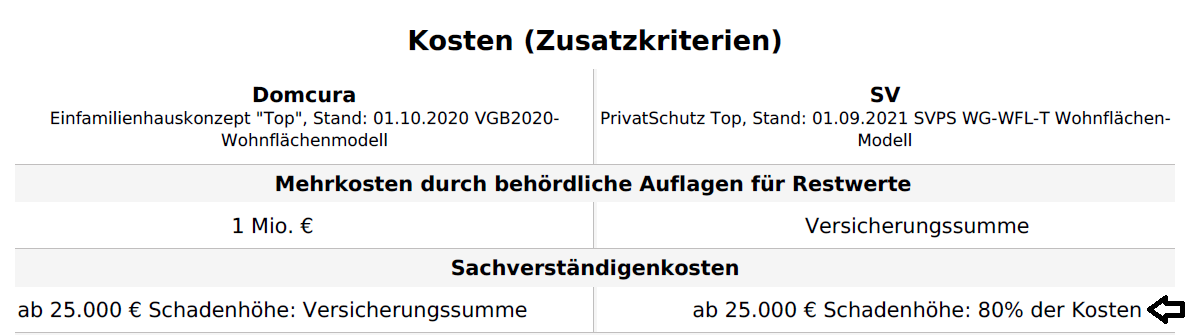

Wir hatten kürzlich über einen Brandschaden bei einer unserer Kundinnen berichtet. Dort waren auch Sachverständige involviert, die ihre Kosten mit dem Gebäudeversicherer abrechnen.

Wenn Sie nur 80% der Kosten ersetzt bekommen, ist das ärgerlich, denn Sachverständigenkosten können auch schnell mehrere Tausend € ausmachen.

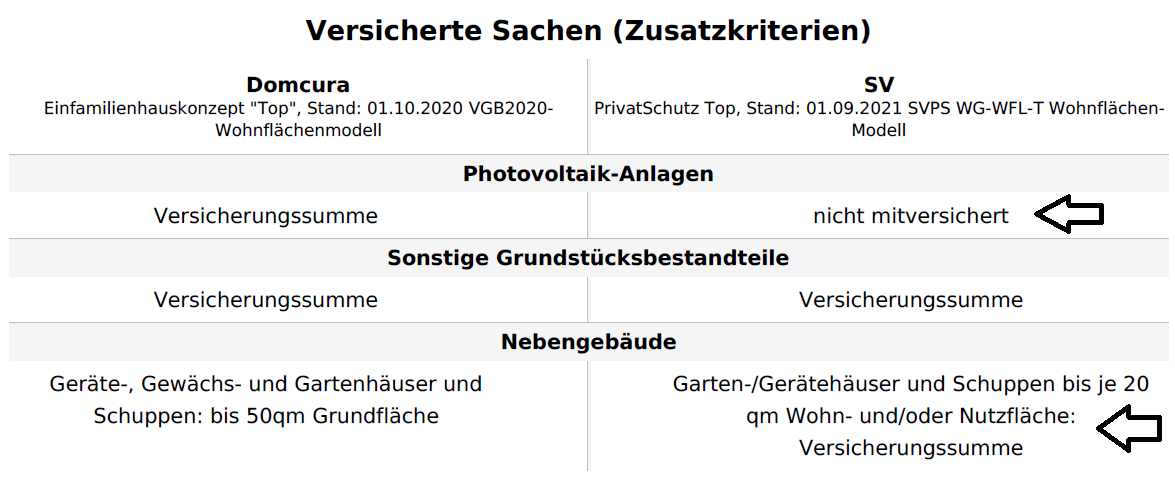

Kommen für von den Kosten zu den versicherten Sachen. Die versicherten Sachen beschreiben, was außer Ihrem Gebäude in der Gebäudeversicherung auch mitversichert ist.

Photovoltaikanlagen sind nicht mehr selten und sollten als Bestandteil in der Gebäudeversicherung mitversichert sein; bei den SV Versicherungen ist das leider nicht der Fall.

Die Menschen halten sich immer mehr zu Hause + auf ihrem Grundstück auf. Daher sind größere Gartenhäuser oder Schuppen zur Unterbringung diverser Sachen wie Rasenmäher, Gartengrill, Tischtennisplatte, etc. keine Seltenheit mehr. Achten Sie darauf, dass innerhalb Ihres SV Vertrages ab 20 QM-Größe „Schluss“ ist mit der Deckung über die Gebäudeversicherung.

Zu den versicherten Gefahren hier noch einige Zusatzkriterien-angefangen bei der Leitungswasserversicherung:

Hier seinen insbesondere das Eindringen von Regen und Schmelzwasser in Ihr Gebäude genannt, was erhebliche Schäden verursachen kann und bei Domcura immerhin bis zu 5.000 € mitversichert ist.

Ebenso wie Rohrverstopfungen, die über Ihren SV Vertrag ebenso nicht mitversichert sind.

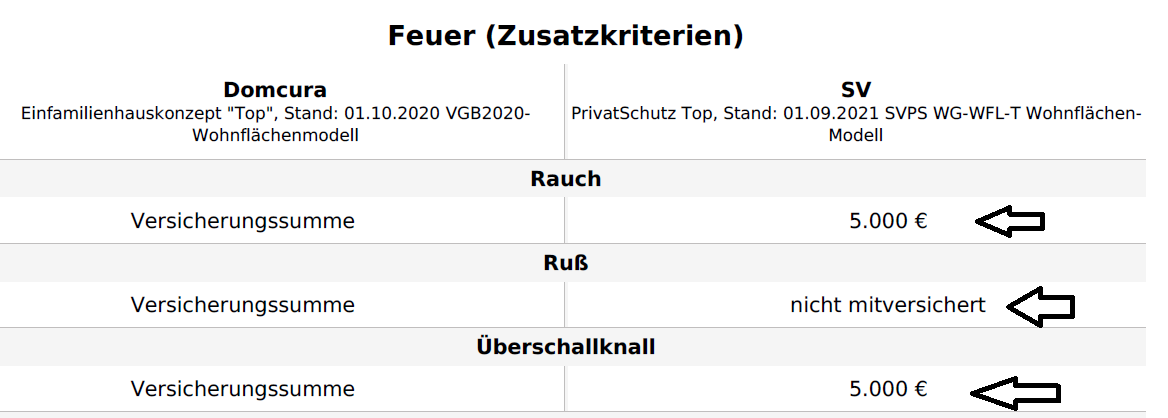

Über die Feuerversicherung:

Schäden durch Rauch können schnell größer ausfallen; sind mehrere Zimmer eines Hauses betroffen, werden die 5.000 € durch Ihren SV Vertrag nicht ausreichend sein.

Ebenso verhält es sich bei Schäden durch Ruß. Ein verrußtes Haus ist sehr aufwändig und teuer zu renovieren; schlimm, wenn Ihre Gebäudeversicherung diese Kosten nicht übernimmt!

Zum Punkt Überschallknall haben wir selbst keine Schadenserfahrungen und können das daher nicht bewerten. Aber Deckung bis zur Versicherungssumme ist- Unsinn hin oder her- immer besser als eingeschränkt.

Es ist sehr interessant und zugleich erschreckend, welche Leistungsunterschiede es bei der Wohngebäudeversicherung, aber auch in allen anderen Versicherungssparten wie Hausrat, Privathaftpflicht, Unfallversicherung, etc. vorkommen.

Und dabei ist es so, dass die leistungsstärkeren Tarife nicht einmal teurer sind als die leistungsschwächeren Versicherungsangebote.

Auch wenn Sie direkt online abschließen; Sie sparen nichts und wählen mit einer hohen Wahrscheinlichkeit die falsche Absicherung.

Bei uns erhalten Sie daher stets einen möglichst umfangreichen Versicherungsschutz zum fairen Beitrag.

Warum uns das wichtig ist?

Na, dann klappt`s im Schadensfall und Sie sind glücklich; wenn Sie glücklich sind, sind wir das auch!!!

Schauen Sie hier selbst nach, was unsere Kunden bisher gesagt haben:

Sie haben eine Gebäudeversicherung, die Sie checken lassen möchten?

Sie wollten auch Ihre anderen Versicherungen checken lassen?

Prima, dann sind Sie bei uns genau richtig; vereinbaren Sie direkt hier einen Termin mit uns- wir freuen uns!

Ein bisschen rechtliches muss zum guten Schluss auch noch sein:

Wir nutzen für die Sichtbarmachung von Leistungsunterschieden bei Versicherungen uns zur Verfügung gestellte Software.

Wir wollen schließlich das Rad nicht neu erfinden, sondern Ihnen möglichst umfangreichen Versicherungsschutz zu fairen Preisen anbieten + Sie informieren. Nach ausgiebiger Recherche vertrauen wir den Inhalten dieser Software, bleiben dabei aber stets kritisch.

Für die Richtigkeit der Inhalte können wir nicht die Haftung übernehmen und können selbst nach sorgfältiger Recherche keine absolute Fehlerfreiheit garantieren.

Bei der Erstellung dieses Vergleiches nutzten wir die Software von tarifair:

Der Anbieter schreibt dazu wie folgt:

Die Daten, Informationen und Bewertungen basieren auf sorgfältigen Recherchen, sind aber möglicherweise nicht aktuell, richtig oder permanent verfügbar. Die Daten und Informationen erheben daher keinen Anspruch auf Vollständigkeit und Richtigkeit der Bewertungen und der enthaltenen Versicherungsprodukte. Die Nutzung der angebotenen Daten und Informationen erfolgt auf eigenes Risiko. Ein vollständiger Vergleich von Versicherungsprodukten lässt sich mit tarifair von der Smart InsurTech AG allein nicht durchführen. Die Smart InsurTech AG haftet nicht für das Ergebnis einer mit Hilfe ihres Programms durchgeführten Beratung und / oder der daraus resultierenden Empfehlung eines Dritten als Programmverwender.