Soldaten haben aufgrund ihrer Arbeit und ihres Berufsrisikos oft spezielle Versicherungsbedürfnisse. Hier sind einige der Versicherungen, die für Soldaten besonders relevant sein können:

Dienstunfähigkeitsversicherung: Eine Dienstunfähigkeitsversicherung bietet finanziellen Schutz, falls ein Soldat oder eine Soldatin aufgrund einer Verletzung oder Erkrankung dienstunfähig wird. Da Soldaten aufgrund ihres Berufsrisikos ein erhöhtes Risiko haben, dienstunfähig zu werden, ist diese Versicherung besonders wichtig.

Ein Soldat benötigt in der Regel eine Dienstunfähigkeitsversicherung, da er aufgrund seines Berufsrisikos ein höheres Risiko hat, durch eine Verletzung oder Erkrankung dienstunfähig zu werden. Wenn ein Soldat aufgrund einer Dienstunfähigkeit nicht mehr in der Lage ist, seinen Beruf auszuüben, hat er/sie mit Sicherheit große Schwierigkeiten, seinen/ihren Lebensunterhalt und den seiner/ihrer Familie zu sichern. Eine Dienstunfähigkeitsversicherung bietet finanziellen Schutz und hilft, Einkommensverluste zu kompensieren, die aufgrund einer Dienstunfähigkeit entstehen.

Es ist wichtig zu beachten, dass Soldaten, die aufgrund einer Dienstunfähigkeit aus dem Dienst ausscheiden, eine finanzielle Absicherung benötigen, da sie meist nicht in der Lage sind, sofort eine neue Arbeit zu finden. Die Dienstunfähigkeitsversicherung hilft, diese Lücke zu schließen, indem sie einen Teil des Einkommens ersetzt, das der Soldat aufgrund seiner Dienstunfähigkeit verloren hat.

Darüber hinaus bietet eine Dienstunfähigkeitsversicherung auch in der Regel die Möglichkeit, die Versicherungssumme bei Eintritt einer Dienstunfähigkeit steuerfrei zu erhalten. Dadurch wird der Versicherungsnehmer/die Versicherungsnehmerin finanziell entlastet und kann schneller wieder auf die Beine kommen.

Insgesamt ist eine Dienstunfähigkeitsversicherung für Soldaten sicher mit die wichtigste Absicherung gegen finanzielle Risiken im Falle einer Dienstunfähigkeit.

Mit welchen Leistungen können Soldaten bei Dienstunfähigkeit rechnen?

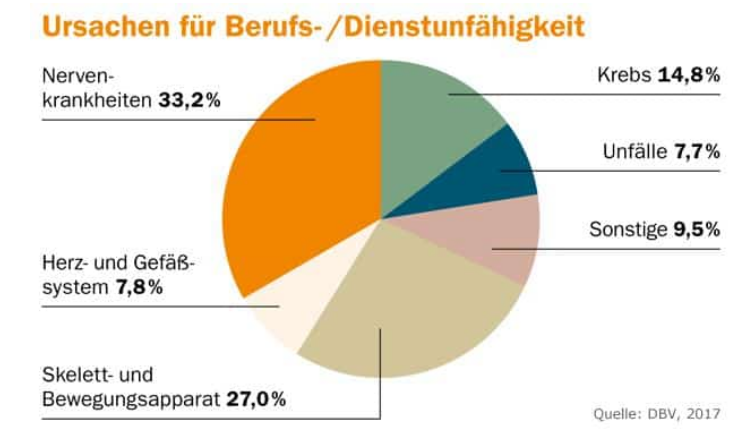

Wenn ein Soldat dienstunfähig wird, bedeutet das, dass er aufgrund von Krankheit oder Verletzung seinen Dienst nicht mehr ausüben kann. In diesem Fall erhält er in der Regel eine Pension von seinem Dienstherrn, die sich nach der Dauer seiner Dienstzeit und der Höhe seines letzten Gehalts richtet.

Die Pensionsansprüche von Soldaten sind im Soldatenversorgungsgesetz (SVG) geregelt. Das SVG sieht verschiedene Pensionsarten vor, je nachdem, ob der Soldat dienstunfähig geworden ist oder in den Ruhestand tritt. Bei Dienstunfähigkeit hat der Soldat Anspruch auf eine Dienstunfähigkeitspension, die im Regelfall zwei Drittel seiner ruhegehaltsfähigen Dienstbezüge beträgt. Der genaue Prozentsatz und die Berechnung der Pension variieren jedoch je nach individueller Situation des Soldaten/ der Soldatin.

Es ist jedoch zu beachten, dass die Dienstunfähigkeitspension in der Regel nicht ausreicht, um den Lebensunterhalt des Soldaten und seiner/Ihr Familie zu sichern. Daher ist es sinnvoll und notwendig, zusätzlich eine private Dienstunfähigkeitsversicherung abzuschließen, um im Falle einer Dienstunfähigkeit eine zusätzliche finanzielle Absicherung zu haben.

Es ist auch wichtig zu beachten, dass der Soldat/die Soldatin im Falle einer Dienstunfähigkeit nicht automatisch aus dem Dienstverhältnis entlassen wird. Vielmehr wird in der Regel eine medizinische Untersuchung durchgeführt, um die Dienstunfähigkeit festzustellen und festzulegen, welche Tätigkeiten der Soldat/die Sodatin noch ausüben kann. In einigen Fällen kann der Soldat/die Soldatin dann in eine andere Tätigkeit innerhalb der Bundeswehr versetzt werden, die seinen/ihren Fähigkeiten entspricht.

Unfallversicherung: Da Soldaten aufgrund ihres Berufsrisikos ein höheres Unfallrisiko haben, ist eine Unfallversicherung ebenso besonders wichtig. Diese Versicherung bietet finanziellen Schutz bei Unfällen, die zu körperlichen Schäden oder zum Tod führen.

Ein Soldat/eine Soldatin benötigt eine Unfallversicherung, da er/sie aufgrund seines/ihres Berufsrisikos einem erhöhten Risiko ausgesetzt ist, durch einen Unfall körperliche Schäden oder den Tod zu erleiden. Die Unfallversicherung bietet finanziellen Schutz im Falle eines Unfalls, der zu körperlichen Schäden oder zum Tod führt.

Soldaten, die im Einsatz oder bei Übungen verletzt werden, können aufgrund der Verletzungen längere Zeit ausfallen und dadurch hohe Einkommensverluste erleiden. Die Unfallversicherung trägt dazu bei, diese Verluste zu kompensieren, indem sie eine finanzielle Entschädigung zahlt. Darüber hinaus kann die Versicherung auch für medizinische Behandlungskosten aufkommen, die aufgrund des Unfalls entstehen.

Es ist wichtig zu beachten, dass Soldaten, die durch einen Unfall schwer verletzt werden oder versterben, auch eine finanzielle Absicherung für ihre Familie benötigen. Die Unfallversicherung trägt dazu bei, den Hinterbliebenen des Soldaten/der Soldatin eine finanzielle Unterstützung zu bieten.

Insgesamt ist eine Unfallversicherung für Soldaten daher eine sehr wichtige Absicherung gegen finanzielle Risiken im Falle eines Unfalls. Es ist jedoch wichtig, dass der Soldat/die Soldatin sorgfältig prüft, welche Art von Unfallversicherung für seine/ihre individuellen Bedürfnisse am besten geeignet ist, da es verschiedene Arten von Unfallversicherungen gibt, die unterschiedliche Leistungen bieten.

Private Krankenversicherung: Soldaten haben Anspruch auf eine kostenlose medizinische Versorgung durch die Bundeswehr. Eine private Krankenversicherung bietet jedoch zusätzlichen Schutz und den Zugang zu weiteren medizinischen Leistungen.

Ein Soldat/Soldatin kann eine private Krankenversicherung benötigen, da er/sie nicht in der gesetzlichen Krankenversicherung versichert ist, sondern in der Truppenkasse. Die Truppenkasse ist zwar eine Art Krankenversicherung für Soldaten, bietet jedoch nicht den gleichen Leistungsumfang wie die gesetzliche Krankenversicherung.

Eine private Krankenversicherung bietet dem Soldaten/der Soldatin eine umfassendere medizinische Versorgung und kann auch schnelleren Zugang zu medizinischen Leistungen, wie z.B. zu Fachärzten und speziellen Behandlungen, ermöglichen. Darüber hinaus können Soldaten mit einer privaten Krankenversicherung oft von einer schnelleren Terminvergabe profitieren und müssen häufig nicht so lange auf einen Termin warten, wie es bei der Truppenkasse der Fall ist.

Eine private Krankenversicherung kann auch für Soldaten interessant sein, die beispielsweise chronisch erkrankt sind oder eine Familie haben. Da die private Krankenversicherung auf die individuellen Bedürfnisse des Soldaten zugeschnitten werden kann, können auch spezielle Leistungen und Zusatzversicherungen, wie z.B. Zahnversicherungen oder Versicherungen für Heilpraktiker, in den Versicherungsschutz integriert werden.

Es ist jedoch wichtig zu beachten, dass eine private Krankenversicherung in der Regel auch höhere Beiträge als die Truppenkasse oder die gesetzliche Krankenversicherung verlangt. Zudem ist es für Soldaten wichtig, bei der Wahl einer privaten Krankenversicherung sorgfältig zu prüfen, welche Leistungen und Konditionen im Versicherungsschutz enthalten sind und ob diese ihren individuellen Bedürfnissen entsprechen.

Lebensversicherung: Eine Lebensversicherung bietet finanziellen Schutz für die Hinterbliebenen im Falle des Todes eines Soldaten. Da Soldaten aufgrund ihres Berufsrisikos einem erhöhten Risiko ausgesetzt sind, ist auch eine Lebensversicherung besonders wichtig; zumindest als so genannte Risiko-Lebensversicherung als Todesfallschutz

Hier wird Ihnen Ihr Soldatenberater in Sachen Versicherungen gerne weiter helfen.

Ein Soldat/Soldatin kann eine Lebensversicherung abschließen, um seine//ihre Familie finanziell abzusichern, falls ihm/ihr etwas zustoßen sollte. Da Soldaten einem erhöhten Risiko ausgesetzt sind, durch ihren Beruf körperliche Schäden oder den Tod zu erleiden, bietet eine Lebensversicherung eine wichtige Absicherung für die Hinterbliebenen; sei es Ehepartner/in, oder Kinder.

Im Falle des Todes des Soldaten durch Krankheit oder Unfall kann die Lebensversicherung eine sehr gute finanzielle Unterstützung für die Hinterbliebenen darstellen. Die ausgezahlte Summe trägt dazu bei, die finanziellen Belastungen durch den Verlust des Einkommens des Soldaten oder durch anfallende Kosten, wie z.B. Beerdigungskosten, zu tragen.

Darüber hinaus kann eine Lebensversicherung auch eine Absicherung für den Soldaten selbst darstellen, wenn er beispielsweise eine Berufsunfähigkeitsversicherung inkl. Dienstunfähigkeitsklausel als Zusatzbaustein in die Lebensversicherung einschließt. Falls der Soldat/die Soldatin aufgrund einer Verletzung oder Krankheit dauerhaft dienstunfähig wird, zahlt die Berufsunfähigkeitsversicherung eine monatliche Rente aus, um den Einkommensverlust auszugleichen.

Es ist jedoch wichtig zu beachten, dass die Höhe des Versicherungsschutzes von verschiedenen Faktoren abhängt, wie beispielsweise dem Alter des Soldaten/der Soldatin, seiner/Ihrer Gesundheit und seinem/Ihrem Einkommen. Eine Lebensversicherung kann auch mit verschiedenen Zusatzbausteinen, wie z.B. Unfalltodversicherung oder Beitragsbefreiung im Falle einer Berufsunfähigkeit, angepasst werden. Der Soldat/die Soldatin sollte daher sorgfältig prüfen, welche Art von Lebensversicherung und welche Bausteine für ihn/für sie am besten geeignet sind, um eine ausreichende Absicherung für seine/Ihre individuellen Bedürfnisse zu gewährleisten.

Bei wem sollten Sie Ihre Versicherungen abschließen?

Ein Soldat/Soldatin kann seine/Ihre Versicherungen bei verschiedenen Anbietern abschließen, je nachdem welche Art von Versicherung er/sie benötigt. Es gibt sowohl spezialisierte Versicherungen für Soldaten als auch Versicherungen, die für jeden Berufstätigen geeignet sind.

Für spezialisierte Versicherungen, die speziell auf die Bedürfnisse von Soldaten zugeschnitten sind, gibt es verschiedene Anbieter. Einige Anbieter, die sich auf Versicherungen für Soldaten spezialisiert haben, sind beispielsweise die Deutsche Gesellschaft für Wehrtechnik (DWT), die Bundeswehr-Sozialwerk (BSW) oder die Deutsche Gesellschaft für Militärversicherungen (DGM). Diese Anbieter bieten spezielle Versicherungen für Soldaten an, die auf die besonderen Bedürfnisse und Risiken im Dienst zugeschnitten sind.

Für allgemeine Versicherungen, wie z.B. private Krankenversicherungen, Berufsunfähigkeitsversicherungen oder Lebensversicherungen, kann der Soldat/die Soldatin auch bei herkömmlichen Versicherungsunternehmen abschließen. Hierbei sollte er jedoch darauf achten, dass der Versicherungsschutz auch für seinen Beruf als Soldat/ Soldatin geeignet ist und die Versicherungsbedingungen und Tarife auf seine/Ihre individuellen Bedürfnisse abgestimmt sind.

Es ist immer empfehlenswert, die verschiedenen Angebote und Tarife von verschiedenen Versicherungsanbietern zu vergleichen, um den bestmöglichen Versicherungsschutz zu einem angemessenen Preis zu erhalten. Der Soldat/die Soldatin kann sich hierbei auch von einem Versicherungsberater oder einem unabhängigen Versicherungsvermittler beraten lassen, um die für ihn passenden Versicherungen zu finden.

Die perfekte Soldatenversicherung; egal ob Kranken- oder Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel, oder Haftpflicht bzw. Rechtsschutzversicherung…

Bei uns sind Sie genau richtig, wenn es um die perfekte Absicherung für Soldaten geht!

Nicht, weil wir es können; nein, wir wissen allerdings, welche Kollegin oder welcher Kollege das perfekt für Sie regelt, da sie oder er nichts anderes tut, als Soldaten zu versichern.

Die perfekten Soldatenversicherungen erhalten Sie daher am besten bei dem Versicherungsmakler oder der Versicherungsmaklerin, die sich auf die Soldatenberatung spezialisiert haben.

Wir haben uns darauf spezialisiert, für alle Bereiche, zu denen wir uns selbst nicht auskennen, Kolleginnen/ Kollegen im Netzwerk zu haben, die das Thema „Soldaten“ perfekt beherrschen.

Daher: Wenn Sie bereits Soldat sind oder werden wollen- wenden Sie sich gerne an uns.

Schicken Sie uns eine E-Mail, oder vereinbaren Sie einen direkten Besprechungstermin:

Wir zeigen Ihnen „live“, welche Kollegin oder welcher Kollege für Sie in Frage kommt und digitalisieren alle Ihre Versicherungen gerne und kostenfrei für Sie!

Vorteil für Sie: Sie brauchen nicht lange im Netz zu suchen, welcher Anbieter für Sie der Richtige ist. Sie bekommen gleich die für Sie passende Antwort.

Wir empfehlen Ihnen daher auf gar keinen Fall einen bestimmten Versicherer, sondern eine Kollegin/ einen Kollegen, die/der nichts anderes tut, als Soldaten zu versichern und dafür je nach genauer Berufsart sicher auf verschiedene „passende Versicherungsgesellschaften“ zurückgreift und Ihnen auch den ehrlichen Rat gibt, welche Versicherung Sie als Soldatin/Soldat wirklich brauchen.

So ist das Versicherungsthema für Sie als Soldatin/Soldat für alle Zeiten bestmöglich geklärt und da Sie auch in Ihrem weiteren Soldatenleben sicher immer mal wieder Fragen zu Versicherungen haben, oder Änderungen anstehen, steht die richtige Ansprechpartnerin/ der richtige Ansprechpartner für Soldatenversicherungen für Sie immer zur Verfügung, so dass der perfekte Versicherungsschutz für Sie jeder Zeit gewährleistet ist.

Nun freuen wir uns auf Ihre E-Mail, oder Ihren Anruf!!!

Das Team der LEIBLE GmbH für alle privaten Versicherungsbereiche- auch für Soldatinnen + Soldaten