Derzeit erreichen uns Anrufe und Mails von Kunden verschiedenster privater Krankenversicherungen, weil bei den meisten privaten Krankenversicherungen die Beiträge zum 01.01.2023 an gepasst werden.

Viele unserer Kunden kennen das grundsätzlich aus langjähriger Erfahrung und weil sie sich in gewisser Regelmäßigkeit damit auseinander gesetzt haben; einzelne solcher Anfragen erreichen uns dennoch:

Sie die privaten Krankenversicherungen wirklich so schlecht, oder warum werden die Beiträge regelmäßig erhöht?

In aller erster Linie ist das kein Problem der privaten Krankenversicherungen allgemein, sondern ein „Systemproblem“, welches auch die gesetzlichen Kassen betrifft.

Was durch Leistungen bezahlt wird, muss durch Beiträge finanziert sein; anders gehts nicht….in keinem System…egal ob gesetzliche oder private Krankenversicherung.

Eine stetige Ursache für die Beitragsanpassungen sind die erhöhten Leistungsausgaben. Der allgemein bekannte immer besser werdende medizinische Fortschritt hinterlässt hier ganz klar „Spuren“.

Es kann immer besser behandelt werden, dadurch leben wir länger und benötigen für diese längere Lebensdauer auch längere medizinische Betreuung; dabei steigen diese „Leistungsausgaben“ im höheren Alter oft „exorbitant“.

Die Folge in der privaten Krankenversicherung ist schließlich:

Die Versicherer können die Versicherungsbeiträge erst dann anpassen, wenn ein bestimmter „Schwellenwert“ überschritten wurde. So wird diese gesamte Teuerung „in einem Schwung“ mit erhöhten Beiträgen aus geglichen bzw. man versucht es zumindest.

Die Null Zins Problematik und den Rechnungszins lassen wir hier außen vor, das scheint sich in den nächsten Jahren durch steigende Zinsen wieder zu verbessern.

Dass die finanzielle Substanz einer privaten Krankenversicherung im Unterschied zur stark subventionierten gesetzlichen Krankenversicherung starke Beachtung finden muss, ist völlig klar.

Hier gibt es bei den privaten Krankenversicherungen riesige Unterschiede, weshalb längst nicht alle privaten Krankenversicherungen für den oder die Endkunden „empfehlenswert“ sind; von manchen Anbieter raten wir schlichtweg ab, wenn bereits jetzt zu erkennen ist, dass die Kalkulation nicht aufgehen kann.

Schließlich sind wir ausschließlich an langfristigen Kundenverbindungen interessiert und damit muss eine Lösung von Anfang an „passend“ sein.

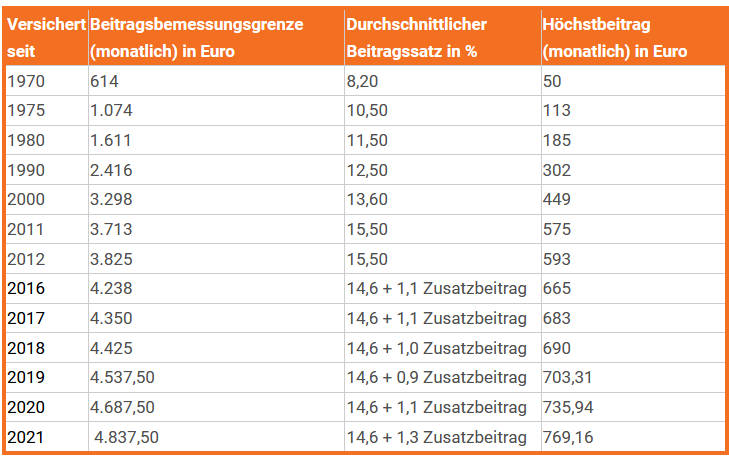

Aber zurück zum Thema und was von diesen Beitragsanpassungen zu halten ist; schauen wir erst einmal zurück in das Jahr 1970; wie zu sehen ist, lag damals der Höchsteitrag (um gerechnet in €) bei 50 € pro Monat.

Im Jahr 2022 erreichte der Höchstbeitrag einen Wert über 933,64 € und ab dem 01.01.2023 wird der Höchstbeitrag (für Kinderlose) bei 977,55 € liegen; alles bei wie erwähnt „recht bescheidenen, aber zweckmäßigen“ Versicherungsleistungen.

Komisch, dass in Presseberichten immer von den sagenhaften Erhöhungen der privaten Krankenversicherungen geschrieben wird.

Derlei Aussagen verweisen wir in die Abteilung „Geschichten & Märchen“, denn die Historie zeigt eindeutig, dass beide Wege- also gesetzliche und private Krankenversicherung laufen die Beiträge anpassen mussten.

Was schließen wir daraus?

Beitragserhöhungen wird es immer geben und Sie können sich darauf einstellen, dass sowohl Ihre gesetzliche, als auch private Krankenversicherung regelmäßig teurer wird.

Der Verfasser dieses Artikels, Ralf Leible, hat selbst gerade die Erhöhungsmitteilung zu seiner privaten Krankenversicherung erhalten:

Im Grunde zeigt es wie oben beschrieben, die Historie, dass es Beitragsanpassungen wegen verschiedenen Ursachen schon immer gegeben hat und künftig auch weiter geben wird.

Das ist eine Tatsache, die wir (ob wir wollen, oder nicht) zur Kenntnis nehmen und damit leben müssen.

Natürlich gibt es dabei so genannte „Ausreiser“, d.h. Versicherungsgesellschaften, die mehr als andere Versicherungsgesellschaften anpassen und auch in der Vergangenheit dadurch „mehr negativ“ aufgefallen ist, als andere Versicherungsgesellschaften.

Der Versicherungsmakler Ihres Vertrauens wird sich als Spezialist damit auskennen und Ihnen von vornherein die private Krankenversicherung anbieten, die entsprechend vertrauenswürdig und mit guter Solvenz ausgestattet ist.

Private Krankenversicherungen, die in der Vergangenheit eher mit auffälligen Aktionen „aus der Reihe getanzt“ sind, wird Ihnen ein kundiger Versicherungsmakler von Anfang an nicht anbieten, so dass Sie wahrscheinlich nicht in diese Problematik der „überbordenden Beitragsentwicklungen“ geraten.

Aber Beitragsanpassungen in einem Niveau wie oben beschrieben, wird es wie erwähnt immer geben; egal ob gesetzlich oder privat versichert.

Haben Sie Interesse an anderen Versicherungen, oder einfach nur Fragen zu Versicherungen?

Rufen Sie uns gerne an, oder schicken Sie uns eine E-Mail; wir freuen uns auf Sie!

Wir sind der Versicherungsmakler in der Nähe, weil wir gerne für Sie persönlich da sind und nur so weit entfernt, wie der nächste Klick oder Ihr Telefon; es ist vollkommen egal, wo in Deutschland Sie wohnen!!!

Wir sind die Versicherungsagentur in der Nähe, weil wir immer in Ihrer Nähe sind- das Internet macht es möglich und wir zwar wissen, dass wir keine Versicherungsagentur sind, sondern Versicherungsmakler, aber die Kunden + Interessenten suchen oft danach und das ist gut so.

Wir sind die Versicherung Offenburg, weil wir viele Jahrzehnte in Offenburg ansässig waren und uns auch als Offenburger fühlen. Durbach- unser jetziger Sitz- ist nah bei Offenburg und da wir sowieso immer für Sie erreichbar und in der Nähe sind, spielt unser Sitz keine Rolle; wir sind stets für Sie erreichbar und damit überall!!!

Das Team vom Versicherungsmakler in 77770 Durbach und rund um Durbach + Reblandgemeinden + Offenburg (auch 77767 Appenweier, 77654 Rammersweier, 77654 Fessenbach, 77743 Neuried, 77694 Kehl, 77933 Lahr, 77704 Oberkirch, 77746 Schutterwald, 77654 Zell -Weierbach) mit Versicherungslösungen für Privatkunden und Gewerbetreibende