Wir bekommen jede Woche mehrere Anfragen zur Berufsunfähigkeitsabsicherung.

Meist lauten die Anfragen so:

Ich habe den Beruf als „XYZ“ und möchte eine Berufsunfähigkeitsversicherung abschließen; bitte senden sie mir ein Angebot!

Wie sollten wir eine solche Anfrage „sach- und fachgerecht“ beantworten? Unserer Meinung nach ist das nicht möglich, denn wir kennen Sie nicht und wissen nichts von Ihnen.

Wir wissen weder, welchen privaten Risiken Sie aus gesetzt sind, wie ihr persönlicher gesundheitlicher Verlauf aus den letzten Jahren war, ob Sie (bzw. ein dort gestellter Antrag auf Berufsunfähigkeitsversicherung) vielleicht bei einer anderen Versicherungsgesellschaft ab gelehnt wurden, oder „nur“ ein Angebot mit Risikozuschlag oder Ausschluss erhalten hatten?

Wir wissen nicht, welchen speziellen, beruflichen Risiken Sie aus gesetzt sind, ob Sie in den nächsten Monaten längere Auslandsaufenthalte geplant haben, oder ob Sie bereits aus medizinischen Gründen Ihren Beruf in der Vergangenheit gewechselt haben?

Und da wir nichts, absolut nichts von Ihnen wissen, können wir Ihnen kein seriöses Angebot rechnen.

Wie funktioniert also die Berufsunfähigkeitsversicherung beim Versicherungsmakler aus Offenburg? Wie bekommen wir das alles „auf die Reihe“, damit es am Ende „passt“?

So funktioniert das beim Versicherungsmakler aus Offenburg:

Im ersten Schritt vereinbaren wir mit dem Interessenten – also Ihnen- einen Besprechungstermin; bei uns läuft das über unser Terminbuchungssystem über unserer Webseite:

Hier erzählt uns der Interessent/die Interessentin- also Sie- über sich (familiäre Umstände, Hobby`s etc.) , den bisherigen schulischen + beruflichen Werdegang, sowie zum Beruf und Ausgabensituation.

Das geschieht im Rahmen der Online/Videoberatung“, siehe Link zur Onlineberatung hier:

Der Vorteil ist, dass der Interessent/die Interessentin- also Sie- „alles direkt sieht“, was besprochen wird. Es ist egal, wo Sie sich in der Zeit aufhalten, Sie brauchen „nur etwas Zeit, einen freien Kopf und Internet“.

Die verschiedenen Angaben nehmen wir gemeinsam in diesem Formular auf, der Interessent/die Interessentin – Sie- ergänzt später zu Hause, da in den wenigsten Fällen z.B. die Gesundheitsfragen direkt beantwortet werden können.

Wir empfehlen regelmäßig auch die Rücksprache mit dem Arzt bzw. über die Krankenkasse können Sie die „Krankenakte“ anfordern.

So können Sie Ihre Angaben im Formular mit den Angaben Ihres Arztes/der Krankenkasse abgleichen und „vergessen“ auf diese Art und Weise ziemlich sicher nichts!

Warum ist das so wahnsinnig wichtig?

Darum: Sie sind verpflichtet, alle Angaben wahrheitsgetreu zu machen, halten Sie das nicht ein, kann die Versicherung im Rahmen der so genannten „vorvertraglichen Anzeigepflichtverletzung“ zurücktreten.

Das Problem dabei ist: Die Versicherung prüft die Richtigkeit Ihrer Angaben erst im Schadensfall….

Daher ist das so wichtig mit den Angaben zur Gesundheit + Situation; alles sauber aufbereitet ist Ihre Versicherung zu einem hohen Prozentsatz „save“.

Dieses Formular, sowie den Maklerauftrag, die Maklervollmacht und Datenschutzerklärung laden Sie uns nach Ergänzung im geschützten Bereich hoch und wir können uns „an die Arbeit“ machen.

So schaut der geschützte Bereich aus, hier ein Beispiel eines „echten Kunden“ vom 12.02.2020:

Nun sehen wir, welche „subjektiven gesundheitlichen“, aber auch „gefahrenerheblichen Risiken“- wie z.B. gefährliche Hobby`s zu berücksichtigen sind.

Anhand dieser Angaben können wir erfahrungsgemäß ziemlich genau abschätzen, welche Versicherungsgesellschaften nicht, oder welche gerade deswegen in Frage kommen.

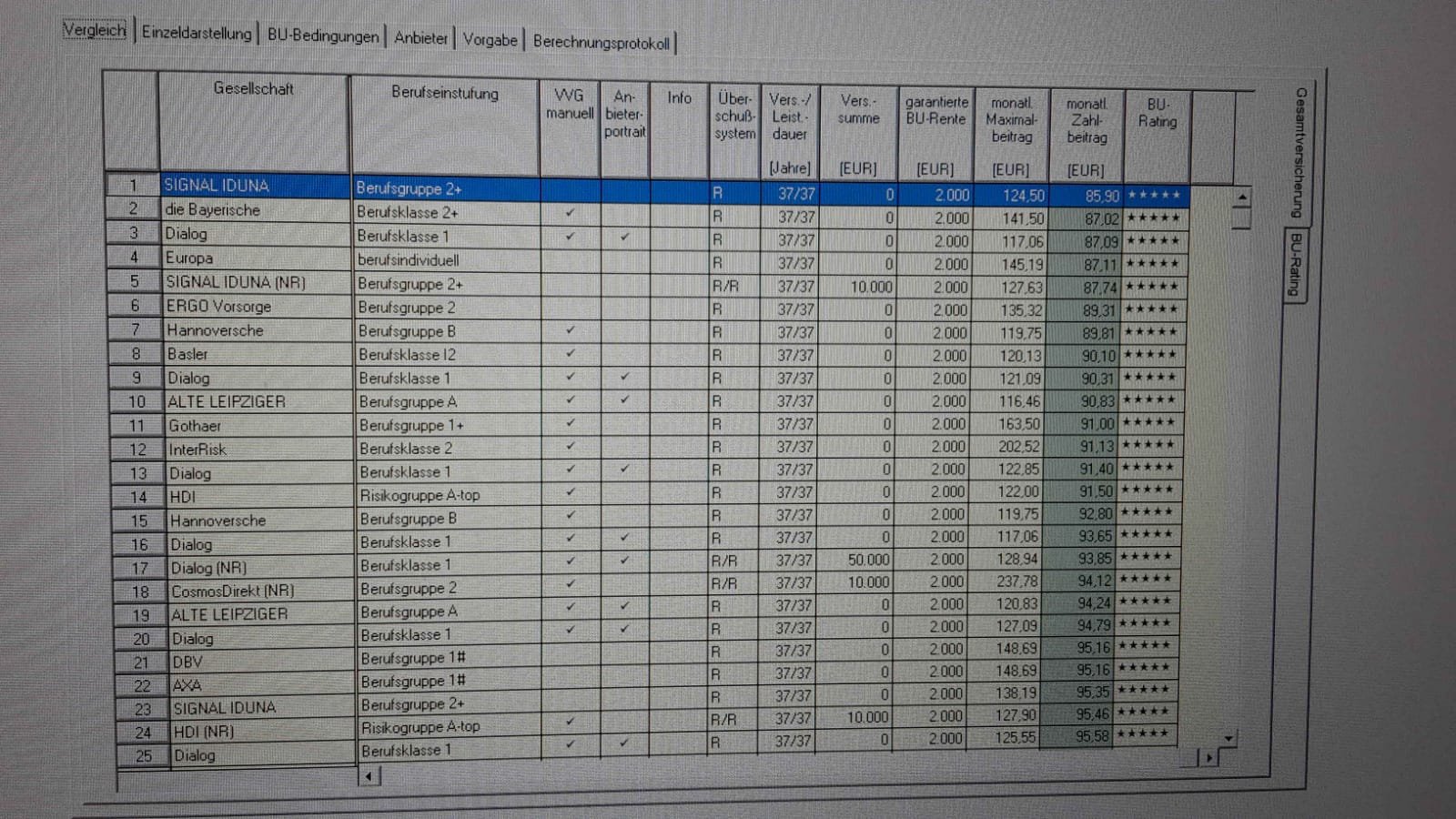

Anschließend erstellen wir einen Vergleich über die Software „Morgen & Morgen“; hier ein Beispiel für einen männlichen Kunden, 30 Jahre, „normale Größen- und Gewichtsdaten“, Beruf kaufmännischer Angestellter, Höchster Bildungsabschluss: Abitur, 85% Büro- bei 15% Reisetätigkeit und Rentenhöhe: 2.000 € per Schlussalter 67 Jahre:

Dieser Vergleich ist „zumindest ein Anhaltswert“, in welche Richtung es gehen könnte; mehr noch nicht, denn es kommt in erster Linie auf die Versicherungsbedingungen an und dass diese „zu Ihnen, zu Ihren Wünschen und Vorstellungen passen“!

Anschließend wird über eine weitere spezielle Software ein „Vergleich der empfehlenswerten Anbieter“ erstellt.

Im Unterschied zu dem obigen Vergleich, dient die Erstellung der „empfehlenswerten Anbieter“ ganz klar der „tiefen Bedingungsqualität“ hinsichtlich z.B. und je nach Beruf folgender Punkte:

- Keine Anzeigepflicht bei Berufswechsel oder -aufnahme;

- Keine Anzeigepflicht bei gefährlichen Sportarten;

- Versicherungsschutz: Weltweit und zeitlich unbegrenzt;

- Geringes Verteuerungsrisiko: Unterschied Brutto- / Nettobeitrag;

- Ereignisunabhängige Nachversicherungsgarantie (erste 5 Jahre);

- Kein Ausschluss der Nachversicherung bei Risikozuschläge;

- Zinslose Stundung (mind. 6 Monate);

- Wiederinkraftsetzung nach Zahlpause ohne Gesundheitsprüfung;

- Es besteht freie Arztwahl;

- Beinhaltet der Tarif eine Arbeitsunfähigkeitsklausel (ggf. optional);

- Dauer der AU Leistung in Monaten;

- Prüfung des zuletzt ausgeübten Berufs vor Ausscheiden aus Berufsleben;

- Kenntnisse, Fähigkeiten und Lebensstellung zum Zeitpunkt des Ausscheidens werden berücksichtigt;

- Prüfung des zuletzt ausgeübten Berufes bei leidensbedingtem Berufswechsel;

- Psychische Erkrankungen sind eingeschlossen;

- Leistung bei inneren Unruhen (ohne aktive Beteiligung);

- Leistung auch bei (grob) fahrlässig verursachtem Leistungsfall durch die VP…..

….diese Aufzählung der zu berücksichtigenden Leistungsbestandteile ist nicht abschließend oder vollständig und variiert freilich nach Beruf, aber auch Ihren persönlichen Kriterien für eine „gute“ Berufsunfähigkeitsversicherung.

Die Liste der empfehlenswerten Anbieter könnte schließlich so aussehen:

Jetzt gleichen wir beiden Tabellen mit einander ab und sehen uns die Anbieter, die preislich interessant + gleichzeitig empfehlenswert laut den Definitionen sind, hinsichtlich der Bedingungen „genauer an“, in dem diese untereinander verglichen werden.

In dem Beispiel-Fall die Anbieter: „Dialog“ zur „Alten Leipziger“ und Basler“; in dem Fall also ein Bedingungsvergleich unter den leistungsstärksten Anbietern für diesen Fall:

Den Bedingungsvergleich der hier in Frage kommenden 3 Anbieter stellen wir Ihnen anschließend zur Durchsicht zu.

Sie haben nun alle relevanten Unterlagen für eine Entscheidung vorliegen: Den grundsätzlichen BU-Vergleich über Morgen & Morgen mit der Beitragsübersicht, die Liste der empfehlenswerten Anbieter + den Vergleich der z.B. 3 in Frage kommenden Anbieter.

In Einzelfällen kann der Vergleich der Anbieter auch 4-6 Versicherer enthalten, es kommt ganz „auf den jeweiligen Fall“ an.

Anschließend und damit gut vorbereitet, vereinbaren Sie einen weiteren Besprechungstermin:

Jetzt besprechen wir anhand der vorliegenden Daten + Vergleiche, bei welchen Versicherern die Voranfragen gehalten werden.

Das von Ihnen ausgefüllte Voranfrageformular senden wir Ihnen parallel zur digitalen Gegenzeichnung zu.

Nach Rückerhalt starten wir die Voranfragen bei den diversen Versicherungsgesellschaften und erwarten die „Votings“ (das sind die Angebote der Gesellschaften).

Der große Vorteil dieser „Art und Weise“ ist, dass, falls es zu negativen Votings kommt, diese bei späteren Anträgen nicht angegeben werden müssen, da Voranfragen rechtlich keine Anträge sind.

Voranfragen, Anträge, hä, ich dachte die Voranfrage reicht aus? Alles nochmal ausfüllen?

Ja klar, irgendwann muss bei der gewählten Gesellschaft auch ein rechtlich bindender Antrag gestellt werden, wenn es zum finalen Zustandekommen des Versicherungsvertrages kommen soll; Sie wollen schließlich versichert sein!

Bei diesem Antrag beziehen wir uns auf die Voranfrage + das Voting.

Der Antrag wird gemeinsam im Originalrechner der gewählten Gesellschaft digital erstellt, dabei gehen wir auch noch auf „gesellschaftsspezifische Besonderheiten“ wie „garantierte Leistungssteigerung im BU Fall, mögliche Pflegeoption, AU Option und Krankentagegeld ab der 6. Woche ein.

In der Regel erstellt die Versicherungsgesellschaft dann zügig die Annahmebestätigung, in Einzelfällen kommt es nochmals zu Rückfragen, bei deren Beantwortung wir Ihnen sicher weiter behilflich sind.

Auf diesem Weg kommt für Sie die Berufsunfähigkeitsversicherung zustande, die für Sie „richtig + passend ist“.

Schließlich soll diese Absicherung für Sie ein Arbeitsleben lang (in Einzelfällen auch darüber hinaus- siehe Möglichkeiten lebenslanger Berufsunfähigkeitsrenten) „halten“.

Haben Sie Fragen? Dann senden Sie uns eine E-Mail (info@leible.net) oder rufen Sie uns gerne unter 0781 31038 an; wir freuen uns!

Das Team vom Versicherungsmakler in Offenburg und rund um Offenburg (auch Durbach, Zell -Weierbach, Rammersweier, Fessenbach, Neuried, Kehl, Lahr) mit Versicherungslösungen für Privatkunden und Gewerbetreibende.