Warum dieser Satz gefährlicher ist, als du denkst.

„Brauche ich nicht.“

„Die zahlen ja eh nicht.“

„Ist doch viel zu teuer.“

Diese Sätze hören wir als Versicherungsmakler leider viel zu oft. Und ganz ehrlich: Wenn man sich nur auf die vielen negativen Meinungen in Online-Foren oder Stammtischgesprächen verlässt, könnte man fast glauben, dass eine Berufsunfähigkeitsversicherung (BU) völlig überflüssig ist.

Aber die Realität?

Sie sieht ganz anders aus.

In diesem Blogbeitrag zeigen wir dir anhand echter Leistungsfälle, klarer Fakten und unserer langjährigen Erfahrung als spezialisierte Versicherungsmakler, warum die BU eine der wichtigsten Versicherungen überhaupt ist – gerade für junge Menschen am Anfang ihrer Karriere.

Fall 1: Der „schlechte Altvertrag“, der trotzdem zahlte!

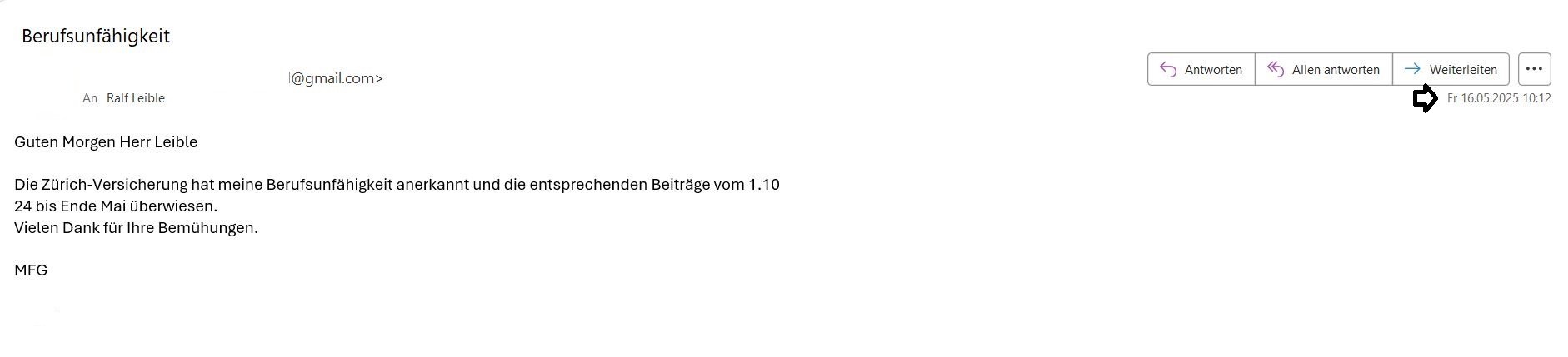

Ein Kunde schrieb uns am 16. Mai 2025, um sich zu bedanken:

„Ich bin so froh, dass ich damals auf euren Rat gehört habe. Die Versicherung hat anerkannt und zahlt jetzt monatlich!“

Besonders an diesem Fall:

Es handelt sich um einen Vertrag, der 1985 abgeschlossen wurde – also aus einer Zeit, in der die Versicherungsbedingungen (zugegeben) oft alles andere als verbraucherfreundlich waren.

Trotzdem hat die Versicherung die Berufsunfähigkeit anerkannt und die Leistungen ausgezahlt.

Ein Zeichen dafür, dass es oft nicht allein auf die Vertragsbedingungen ankommt, sondern auch darauf, wie ein Vertrag zustande kam und wie sauber alles dokumentiert wurde.

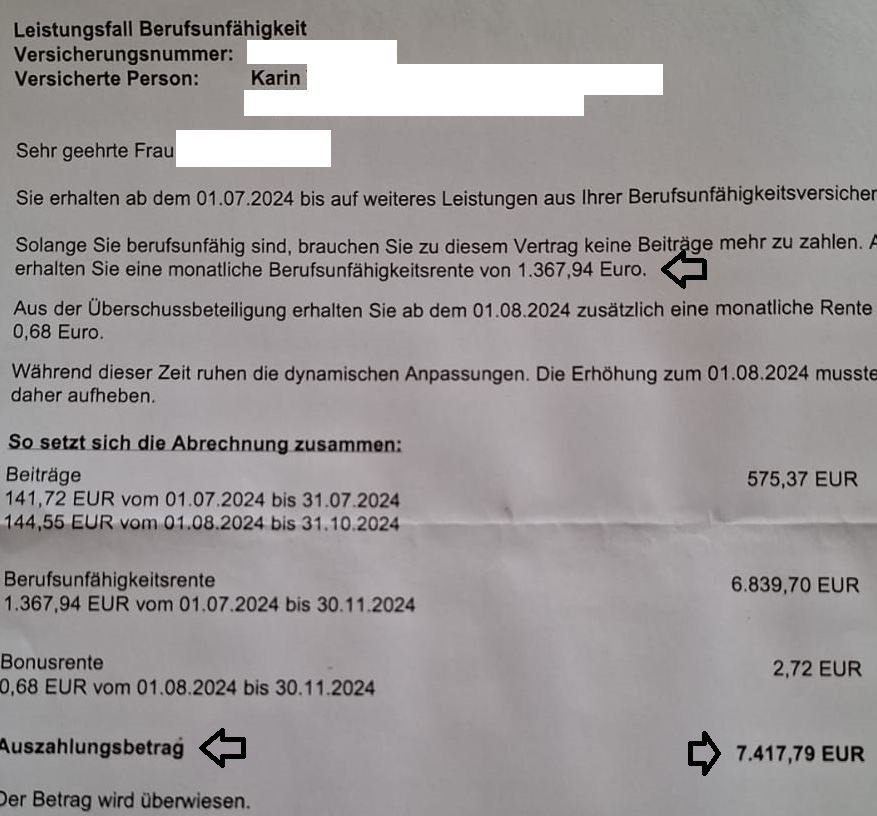

Fall 2: Wenn das Leben einen zweiten Streich spielt

Im zweiten Beispiel geht es um eine Kundin, die ursprünglich 2017 eine BU-Leistung erhielt:

-

1.251,30 € monatlich

-

12.232,58 € Einmalzahlung rückwirkend

Sie hatte eine schwere Erkrankung überstanden – der Krebs schien besiegt. Die Leistungen wurden beendet, sie nahm ihr Leben wieder auf, arbeitete weiter, lebte weiter.

Doch der Krebs kam zurück.

Seit dem 01. August 2024 zahlt der Versicherer erneut:

-

1.368,94 € monatlich

-

7.417,79 € Einmalzahlung rückwirkend

Und das Besondere: Die Versicherung leistet zum zweiten Mal. Ohne Drama. Ohne Streit. Ohne Anwalt.

„Die zahlen ja eh nicht…“ – Stimmt das wirklich?

Nein.

Unsere Erfahrung – und die vieler Kolleginnen und Kollegen – zeigt ganz klar:

Ein Großteil der BU-Leistungsanträge wird anerkannt.

Natürlich gibt es Fälle, in denen Versicherer nicht leisten.

Und ja, manchmal lehnen Versicherungen auch dann ab, wenn sie eigentlich leisten müssten.

Aber:

Diese problematischen Fälle haben fast immer eines gemeinsam:

-

Der Vertrag kam schnell und unüberlegt zustande.

-

Die Gesundheitshistorie wurde unvollständig oder fehlerhaft angegeben.

-

Fragen wurden durchgekreuzt, statt ehrlich beantwortet zu werden.

Das Problem liegt also häufig nicht an der Versicherung selbst, sondern am Antrag.

Wie du es besser machst – und warum wir bei LEIBLE es anders machen:

Bei der LEIBLE GmbH investieren wir viel Zeit und Sorgfalt in die Vorbereitung deines BU-Vertrags:

-

Wir analysieren deine Gesundheitshistorie gründlich.

-

Wir holen Arztunterlagen ein, wenn nötig.

-

Wir prüfen mit dir jedes Detail im Antrag.

Ja, das kostet Zeit. Manchmal auch mehrere Stunden – verteilt auf mehrere Termine.

Aber genau diese Zeit ist es, die später den Unterschied zwischen „Anerkannt“ und „Abgelehnt“ macht.

Was viele nicht wissen:

Wir bekommen für einen sauberen BU-Antrag genauso viel Geld, wie für einen schnell hingeknallten.

Aber: Wir investieren lieber mehr Zeit und haben dafür später keinen Stress mit Streitfällen.

Denn unser Ziel ist klar:

👉 Wenn’s drauf ankommt, bekommst du dein Geld. Punkt.

Infobox: Was du über BU wirklich wissen musst

Was ist Berufsunfähigkeit?

Wenn du aus gesundheitlichen Gründen deinen bisherigen Beruf zu mindestens 50 % für voraussichtlich 6 Monate oder länger nicht mehr ausüben kannst.

Ab wann zahlt eine BU?

Nach ärztlicher Diagnose, Antragstellung und Prüfung – oft rückwirkend zum Eintritt der BU.

Wie hoch sollte die BU-Rente sein?

Empfohlen sind 60–80 % deines Nettoeinkommens – mindestens aber so viel, dass du deine Fixkosten decken kannst.

Worauf kommt’s beim Abschluss an?

-

Ehrliche Angaben zur Gesundheit

-

Verständliche Bedingungen

-

Langfristige Finanzierbarkeit

Wann ist der beste Zeitpunkt für den Abschluss?

Jetzt.

Je jünger und gesünder du bist, desto günstiger und einfacher bekommst du Versicherungsschutz.

Aber ist das nicht alles viel zu teuer?

Nein – zumindest nicht, wenn man es richtig macht.

Eine BU ist kein Schnäppchen, aber es gibt flexible Lösungen für jedes Budget:

-

Tarife mit Nachversicherungsgarantien

-

Anpassungsmöglichkeiten bei Einkommen oder Familienstand

-

Staffelmodelle für junge Berufstätige

Und das Beste:

Je früher du startest, desto günstiger bleibst du dauerhaft versichert.

Fazit: Die Wahrheit über die Berufsunfähigkeitsversicherung

Die BU ist weder „unnötig“ noch „unfair“.

Sie ist – wenn sie gut gemacht ist – deine wichtigste finanzielle Sicherheitsleine im Erwerbsleben.

Was du brauchst, ist nicht irgendeine Versicherung – sondern eine, die zu dir passt.

Und jemanden, der sich die Zeit nimmt, das mit dir richtig aufzusetzen.

Genau das machen wir bei der LEIBLE GmbH.

Und jetzt? Nächster Schritt: Unverbindlich beraten lassen.

Du willst wissen, ob du BU-technisch gut aufgestellt bist?

Oder möchtest endlich einen Vertrag, der im Ernstfall wirklich leistet?

Dann buch dir jetzt direkt online einen Termin mit uns:

Unverbindlich. Kostenlos. Aber garantiert mit mehr Wert, als jedes Online-Forum.

Wir freuen uns auf dich!

Das Team der LEIBLE GmbH